もし、あなたが今日亡くなったら。

残された家族は、いくら受け取れるか知っていますか?

私は正直、全く分かりませんでした。

生命保険は「不安だからとりあえず入っておこう」そういう考えの元で加入。でも、このままでは将来が不安だと思い、この不安を取り除くためにも、**「遺族年金について」**調べてみました。

すると…

思っていたより、かなりの金額が支給されることが分かりました。

そして同時に

本当に必要な生命保険の金額も見えてきました。

この記事では

・遺族年金の仕組み

・実際の受給額

・子どもの人数別シミュレーション

・本当に必要な生命保険

をまとめています。

生命保険を考える前に、まず知っておきたい制度の話です。

遺族年金とは

もし、あなたに万が一のことがあったら・・・

家族はいくら受け取れるか、即答できますか?

実は日本には、すでに公的な生命保険があります。

それが**「遺族年金」**です。

「年金=老後のお金」と思われがちですが、本質は保険。

公的年金は、次の3つに備える制度です。

・老齢(老後)←65歳から貰える皆んなが思う老後の年金

・障害(病気やケガ)←傷病手当で1年半を超えると貰える障害年金

・死亡(遺族年金)←配偶者が死亡したときの遺族年金

今日はこの中の**「死亡」=遺族年金**を、解説していきます。

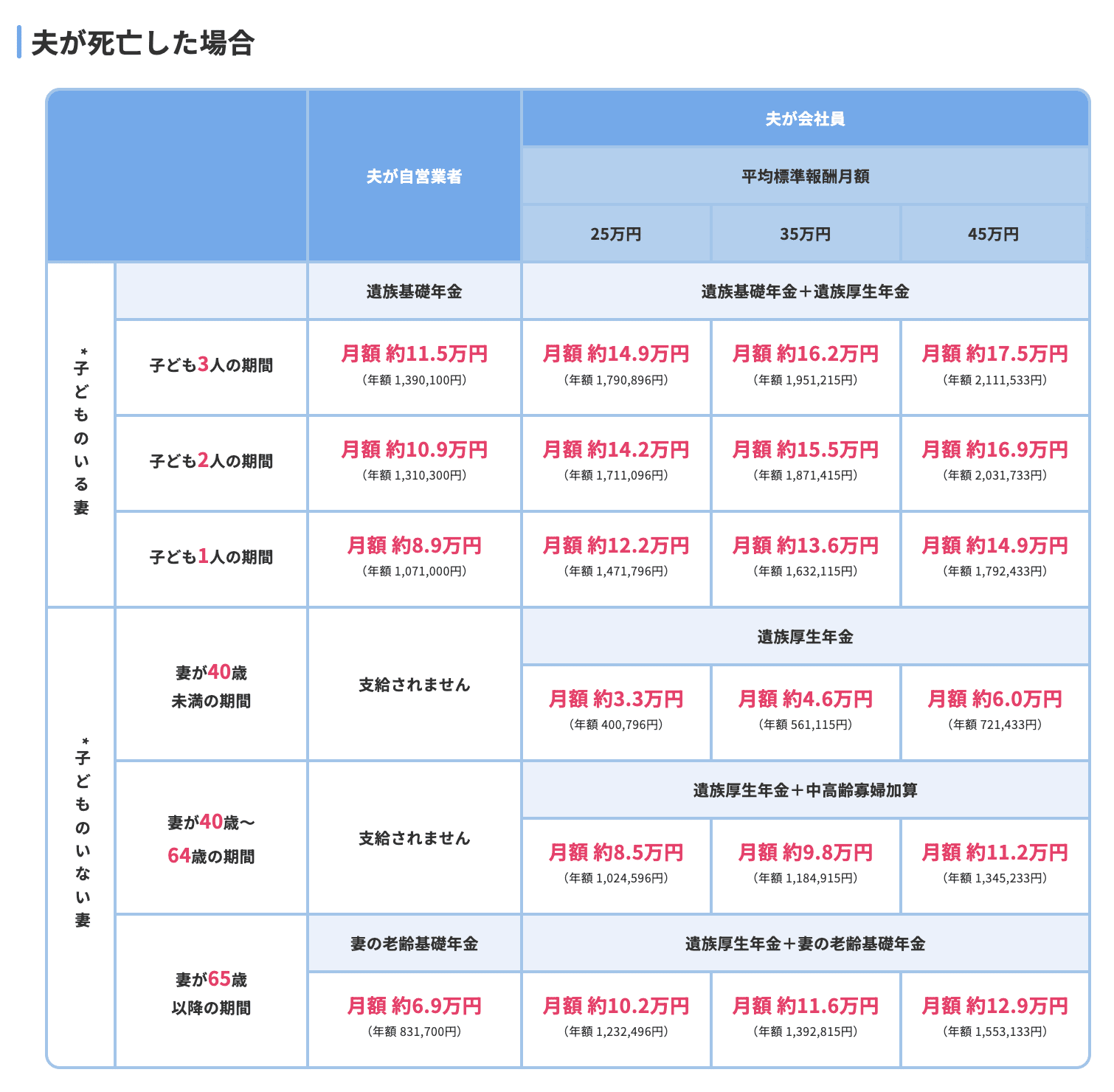

**そもそも遺族年金とは?**公的年金に加入している人が亡くなったとき、遺された家族が受け取れるお金のこと。遺族年金は2階建て構造になっています。

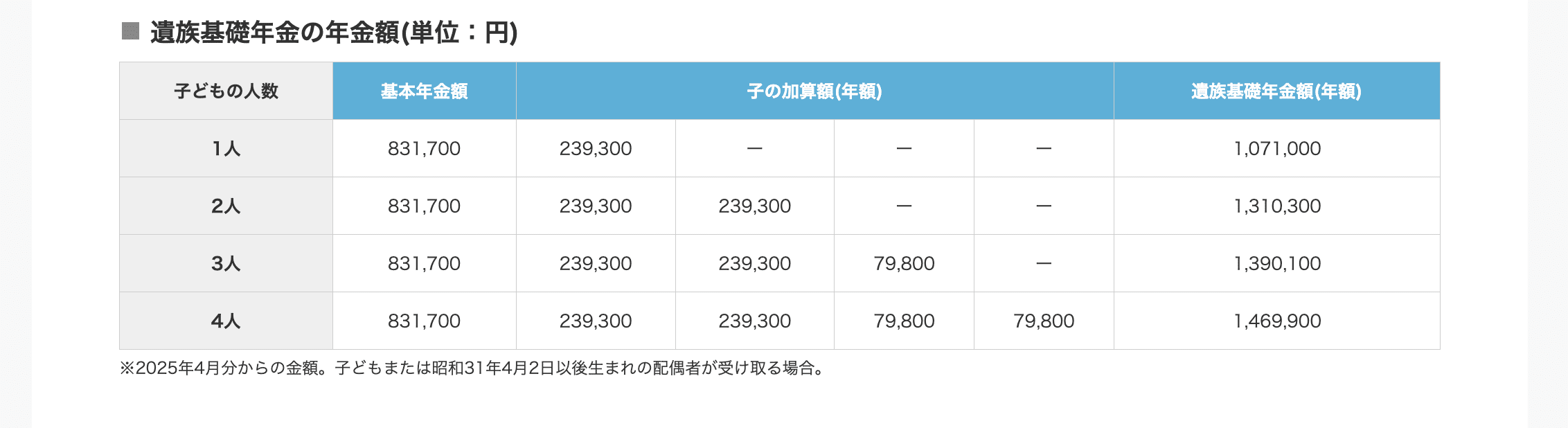

遺族基礎年金(1階部分)

遺族基礎年金の年金額は、

子どものいる配偶者が受け取る金額は「831,700円+子の加算額」

で計算します。(2026年3月現在の受給額)

※子どもとは、原則として18歳到達年度の3月31日までの子です。また、障害年金の1級または2級状態にある場合は、20歳未満まで対象となります。

子の加算額は、以下の通りです。

・1人目および2人目の子の加算額 各239,300円

・3人目以降の子の加算額 各79,800円

早見表がこれ↓

出典:保険比較ライフィ[lify.jp] 総合保険比較 &お役立ち情報【早見表付】遺族年金はいくらもらえる?受給金額の目安をFPが解説

▶ 配偶者+子1人なら、年間約107万円

▶ 配偶者+子2人なら、年間約131万円

▶ 配偶者+子3人なら、年間約139万円

▶ 配偶者+子4人なら、年間約147万円

※子どもが18歳年度末を過ぎると支給終了

※保険料未納があると受け取れない可能性あり

遺族厚生年金(2階部分)

会社員・公務員が対象。

基礎年金に「上乗せ」されます。

概算式:(平均月収× 5.481/1000 × 加入月数)× 3/4

※厚生年金の被保険者期間が300月(25年)未満の場合は、300月とみなして計算します。(若くして亡くなっても25年間働いて納付したと見なしてくれる神制度です。)

例えば

平均月収33万円の30歳会社員で子ども1人の場合(月数96=8年間加入)

(33万円 × 5.481/1000 × 加入月数)× 3/4

=(33万円 × 5.481/1000 × 300月)× 3/4←神制度で300月になる

=(0.18万円 × 300月)× 3/4

=54万円× 3/4

=40.5万円(月々)

- 遺族基礎年金:年間約107万円

- 遺族厚生年金:年間約41万円

合計:約148万円/年となり

子どもが小さいうちは、約月12万円を受給できます。

さらには、

中高齢寡婦加算

遺族厚生年金には中高齢寡婦加算というものがあります。

中高齢寡婦加算は、遺族厚生年金に上乗せされる給付で、40歳以上65歳未満の妻(子なし、または末子が18歳到達年度末に達した状態)を対象とします。遺族基礎年金は停止します(子どもがいないので)。

加算額2025年度は年額623,800円。65歳到達で打ち切り。

先ほどの出した例で見ると

平均月収33万円の30歳会社員で子ども1人の場合→18年後

妻も夫と同学年で48歳、子どもは18歳で大学一年生今までは(18歳の年度末に未到達時)

遺族基礎年金:年間約107万円

遺族厚生年金:年間約41万円

合計遺族年金:年間約148万円

月々約12万円

↓

これからは(18歳の年度末に到達後)

**中高齢寡婦加算:年間約62万円←**遺族基礎年金に代わって

遺族厚生年金:年間約41万円

合計遺族年金:年間約103万円

月々約8.6万円

となる。

この遺族年金は課税対象外なので全て受け取れます。

所得税も住民税も掛かりません。

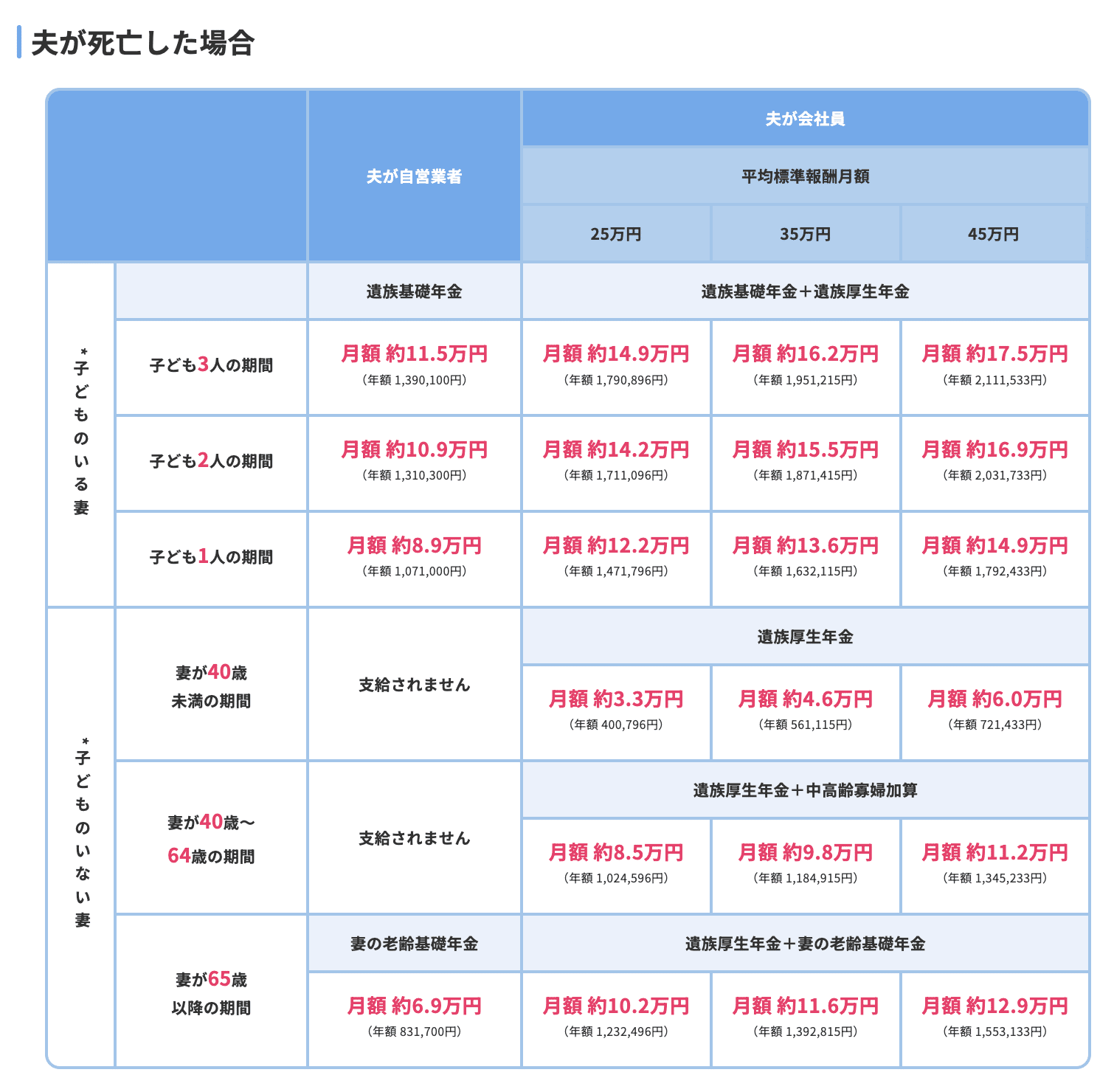

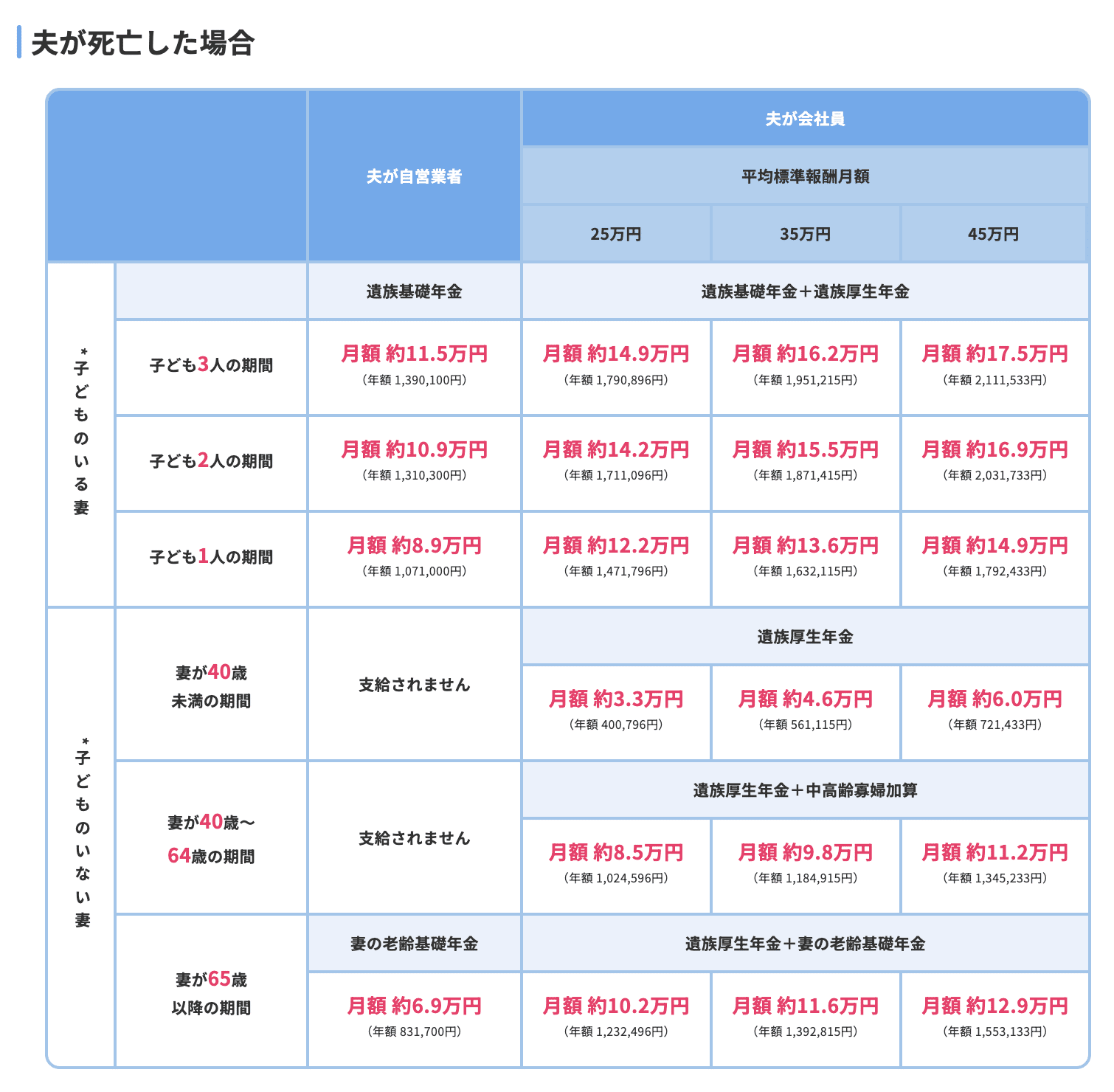

遺族年金早見表

なんやかんや説明してきましたが下の表が遺族年金の早見表です。

「早よ出さんかい!」と思った方、たくさん居られるのではないでしょうか。笑

基礎知識は大切ですからね。お許し下さい笑

出典:オリックス生命保険(2025年)

続いては月々の生活費を見ていきましょう。

ここがわからないと、いくらの生命保険を掛ければ良いかわかりませんからね。

シミュレーション①子ども1人の場合

前提として、夫が亡くなった後の食費や小遣いや遊興費など生活費は実際には下がると思いますが、数字を簡単にして計算させて頂きます。

先にお伝えしておきます。

今回のシミュレーションでは遺族年金は約3000万円受け取れます。

不足する生活費の計算

妻30歳、子ども1人で0歳の時に夫が亡くなり、子どもが大学を卒業するまで

生前の夫の給料25万円

月々の生活費25万円

↓

妻のパート収入15万円

月々の生活費25万円

不足額10万円

子どもが大学を卒業するまでに不足する生活費

10万円×12ヶ月=年間120万円

年間120万円×22年=①2640万円

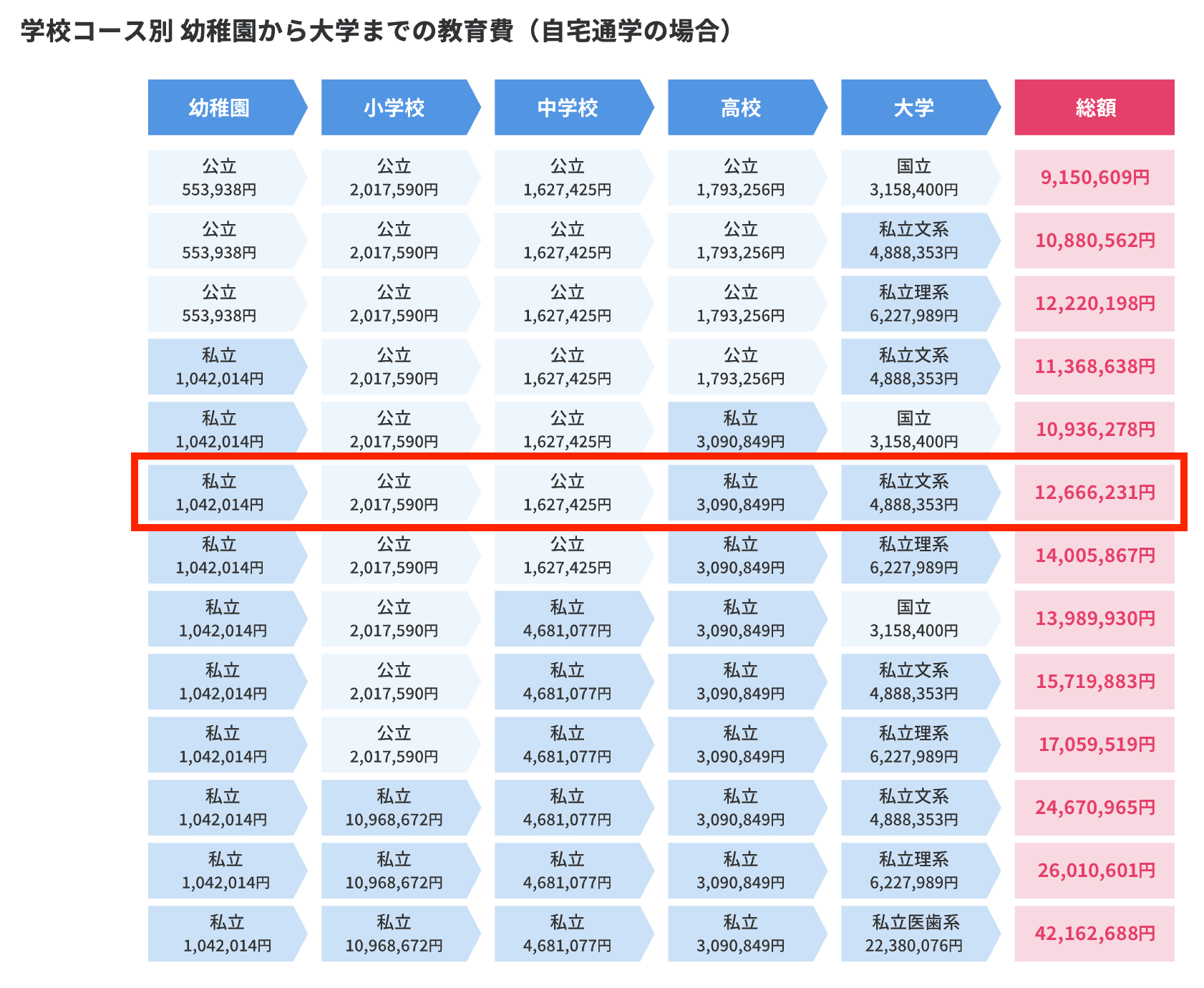

子どもが大学を卒業するまでに必要な教育費こちらがシミュレーション表↓

【出典】 幼稚園・小学校・中学校・高校の金額・・・学校種別の学習費総額(学校教育費、学校給食費、学校外活動費の合計)【文部科学省「令和5年度 子供の学習費調査」】をもとに算出(高校は全日制の金額) 大学の金額・・・[国立] 入学金・授業料【国立大学等の授業料その他の費用に関する省令】[私立] 入学金、授業料、施設設備費、実験実習料、その他【文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果」】[国立・私立共通] その他の学校納付金、修学費、課外活動費、通学費の合計(昼間部)【(独)日本学生支援機構「令和4年度学生生活調査」】をもとに算出

赤枠を参考シミュレーションしてみます。

幼稚園は私立、小中学校は公立、高校大学は私立という流れで掛かる教育費はなんと②約1270万円掛かります。

※授業料以外に学校教育費、学校給食費、学校外活動費、通学費など全て含まれています。

子どもが大学を卒業するまでに不足する生活費

①2640万円

子どもが大学を卒業するまでに必要な教育費

②1270万円①2640万円+②1270万円=③3910万円

これで子ども1人が不足する金額がわかりました。

しかも0歳の時なのでこれが最大値の金額です。

全て私立に通わせるならもっと教育費は掛かりますが、ここでいう最大値は年齢のことです。

子どもが5歳や10歳の時に夫が亡くなれば不足金額はもっと下がります。

ここでは5歳や10歳の時のシミュレーションは割愛しますが、MAX値を知っていれば不安も下がりますよね。

不足額が判明したことで、「じゃー、いくら遺族年金が貰えるの?」と気になりますよね。

早速計算していきましょう。

上記「遺族年金」について基礎知識を踏まえた遺族年金早見表を再度お見せします。こちら↓

出典:オリックス生命保険(2025年)

上記の早見表見て、どうなるか計算していきましょう。

夫が会社員の時の月収25万円、子ども1人は**「月額約12.2万円」**です。

子どもが18歳になり妻は48歳

12.2万円×12ヶ月=年間146.4万円

年間146.4万円×18年分=④2635万円子どもが大学生で「子ども」の定義から外れて、**「月額約8.5万円」**になります。「遺族厚生年金+中高齢寡婦加算」のところです。

8.5万円×12ヶ月=年間102万円

年間102万円×4年分=**⑤408万円④2635万円+⑤408万円=⑥3043万円**

なんとなんと、遺族年金で3043万円貰えるんです。

夫が、亡くなることはとても残念で悲しいことですが、感情とは別に、金銭面でその後の生活のことを考えると、日本の公的保険はしっかりしているんです。

ここまでの金銭面を整理していきましょう。

不足する生活費+必要な教育費は③3910万円

遺族年金⑥3043万円

⑥3043万円ー③3910万円=⑦867万円不足しているということがわかる。

これらの計算をしてやっと必要な保障額がわかりましたね。

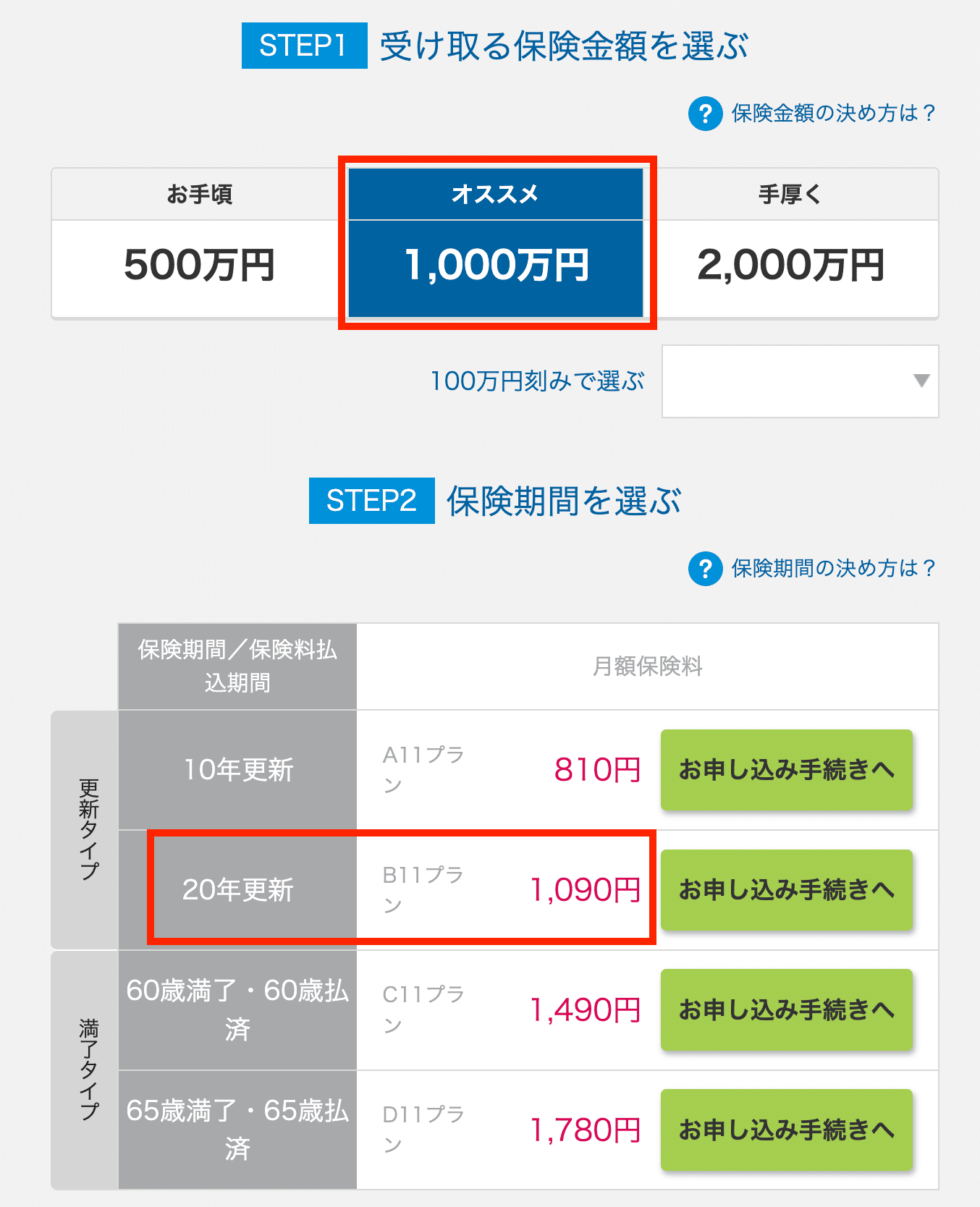

掛け捨て生命保険の保障額は「1000万円程度」

保障額が分かったので、保険料を見ていきましょう↓

条件は30歳男性で健康な方は月々1,090円で1,000万円の保障額。

何度も言いますが、最大リスクが、この月々の金額で保障できるんですからね。

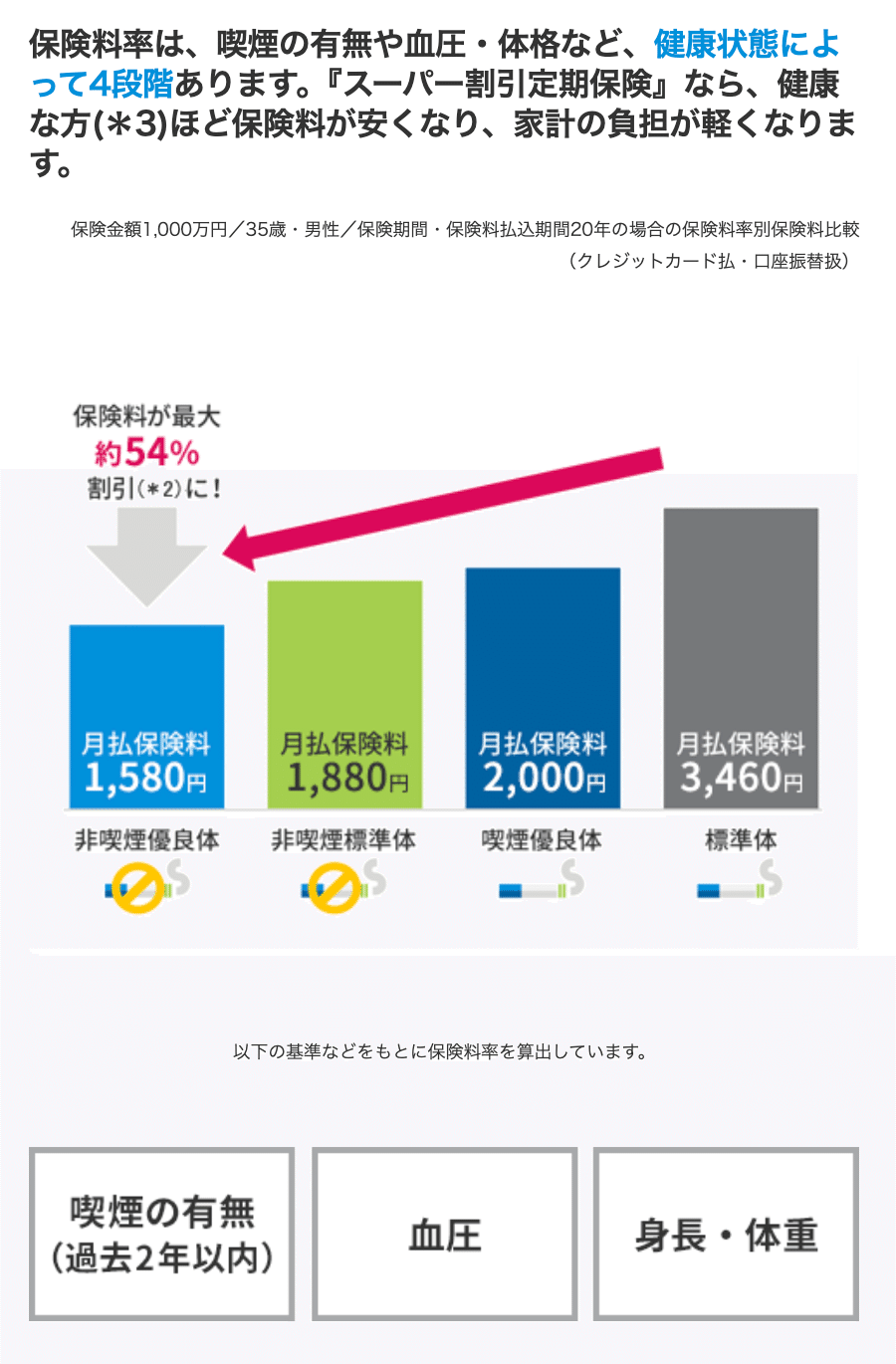

出典:メットライフ生命「スーパー割引定期保険」より

健康な方とは、

出典:メットライフ生命「スーパー割引定期保険」より

・タバコを吸わない

・BMI値(肥満値)が一定の範囲内 (痩せ型でも肥満でもない標準体型)

・高血圧ではない

といった条件を満たした非喫煙優良体と判断されると、保険料が最安になります。

決して、ドル建て終身保険などの「貯蓄型保険」には入らないでください。

「手数料が高く、保障が薄い生命保険」と

「手数料が高く、増えにくい投資信託」の

掛け合わせ商品なので。

↓貯蓄性のある保険商品の中身について解説しています↓

こちらもぜひご覧ください。

シミュレーション②子ども2人の場合

前提として、この2歳差の2年間の生活費や子ども2人分の食費などは考慮に入れず、シンプルに教育費を2倍にして計算しています。

今回のシミュレーションでは遺族年金は約3800万円受け取れます。

不足する生活費の計算

**妻30歳、子ども2人で0歳2歳の時に夫が亡くなり、子どもが2人とも大学を卒業するまで

子どもが大学を卒業するまでに不足する生活費**(1人の場合と同じとします)

10万円×12ヶ月=年間120万円

年間120万円×22年=①2640万円

子どもが大学を卒業するまでに必要な教育費

②1270万円×2人分=⑧2540万円

①2640万円+⑧2540万円=⑨5180万円

子ども、2人の時は⑨5180万円の費用が必要だとわかりました。

早見表をもう一度ご覧ください。

出典:オリックス生命保険

夫が会社員の時の月収25万円、子ども2人は**「月額約14.2万円」**です。

子どもが18歳になり妻は48歳

14.2万円×12ヶ月=年間170.4万円

年間170.4万円×18年分=⑩3067万円子どもが1人大学生になり「子ども」の定義から1人外れて、

**「月額約12.2万円」**の期間が2年間あります。

12.2万円×12ヶ月=年間146.4万円

年間146.4万円×2年分=❶293万円子どもが2人とも大学生で「子ども」の定義から外れて、**「月額約8.5万円」**になり、下の子が卒業するまでの4年間。

「遺族厚生年金+中高齢寡婦加算」のところです。

8.5万円×12ヶ月=年間102万円

年間102万円×4年分=**⑤408万円⑩3067万円+❶293万円+⑤408万円=❷3768万円**

今回では遺族年金は3768万円を受け取ることができます。

ここまでの金銭面を整理していきましょう。

不足する生活費+必要な教育費は⑨5180万円

遺族年金❷3768万円

⑨5180万円ー❷3768万円=❸1412万円不足しているということがわかる。

掛け捨て生命保険の保障額は「1500万円程度」

先ほどと同じようにメットライフ生命で試算すると、

条件は30歳男性で健康な方は月々1,635円で1,500万円の保障額。

何度も言いますが、子ども2人分の最大リスクが、この月々の金額で保障できるんです。

シミュレーション③持ち家で子ども2人の場合

前提として、持ち家だと住宅ローンがあり団体信用生命保険に入っているので、夫が亡くなった場合、毎月の支払いローンが免除になります。

その時の住宅ローンが7万円として計算していきます。

妻30歳、子ども2人で0歳2歳の時に夫が亡くなり、子どもが大学を卒業するまで

生前の夫の給料25万円

月々の生活費25万円

↓

妻のパート収入15万円

月々の生活費18万円←住宅ローンが7万円を引く

不足額3万円

子どもが大学を卒業するまでに不足する生活費

3万円×12ヶ月=年間36万円

年間36万円×22年=**❹792万円子どもが大学を卒業するまでに必要な教育費**

②1270万円×2人分=**⑧2540万円持ち家の時に掛かる「不足する生活費」と「必要な教育費」の合計金額

❹792万円+⑧2540万円=❺3332万円**

シミュレーション②でやった、

子ども2人の時の遺族年金は❷3768万円でしたね。

これを計算すると、

❷3768万円ー❺3332万円=❻プラス436万円

な、な、何と!

団体信用生命保険があるので遺族年金で賄える!!

今回のシミュレーションでは遺族年金で賄えましたが、全員が全員賄えるとは限らないので皆さんの各ご家庭でしっかりシミュレーションしてくださいね。

全て私立に子どもを通わすと絶対に足りませんし、生活費の基準もバラバラなので、あくまで今回の結果がこうなったということなので盲信だけはしないで下さいね。よろしくお願い致します。

自営業はどうなる?

自営業者は遺族厚生年金がありません。

そのため、会社員より保障は薄い。

遺族厚生年金の概要一生涯もらえる終身年金。

今回の例で出した月収25万円でも、最低でも年額30万円以上ある。

40~64歳の子のいない妻にも、中高齢寡婦加算(年額約60万円)がある。

つまり、自営業者の人は会社員や公務員より年額約100万ほど少ない。

なので、民間の生命保険で年額約100万円相当の保障をつけてようやく、会社員や公務員と同じレベルの保障になるのです。

→年額100万円程度の保障は最低限、民間保険で備えましょう。

終身保険はどう?

基本は掛け捨てでOK。

終身保険は、保障が一生涯続き、保険料が高く、解約返戻金がある保険を指します。

掛け捨ての理由

・少ないコストで大きな保障が得られるから

・年齢を重ねていくと定年までに稼げる金額は少しずつ減っていくので、それにあわせて生命保険の保障額も減らしていくのが合理的だから

それに加えて、資産形成が進むと、財産が増えて保険の必要性はますます下がっていきます。

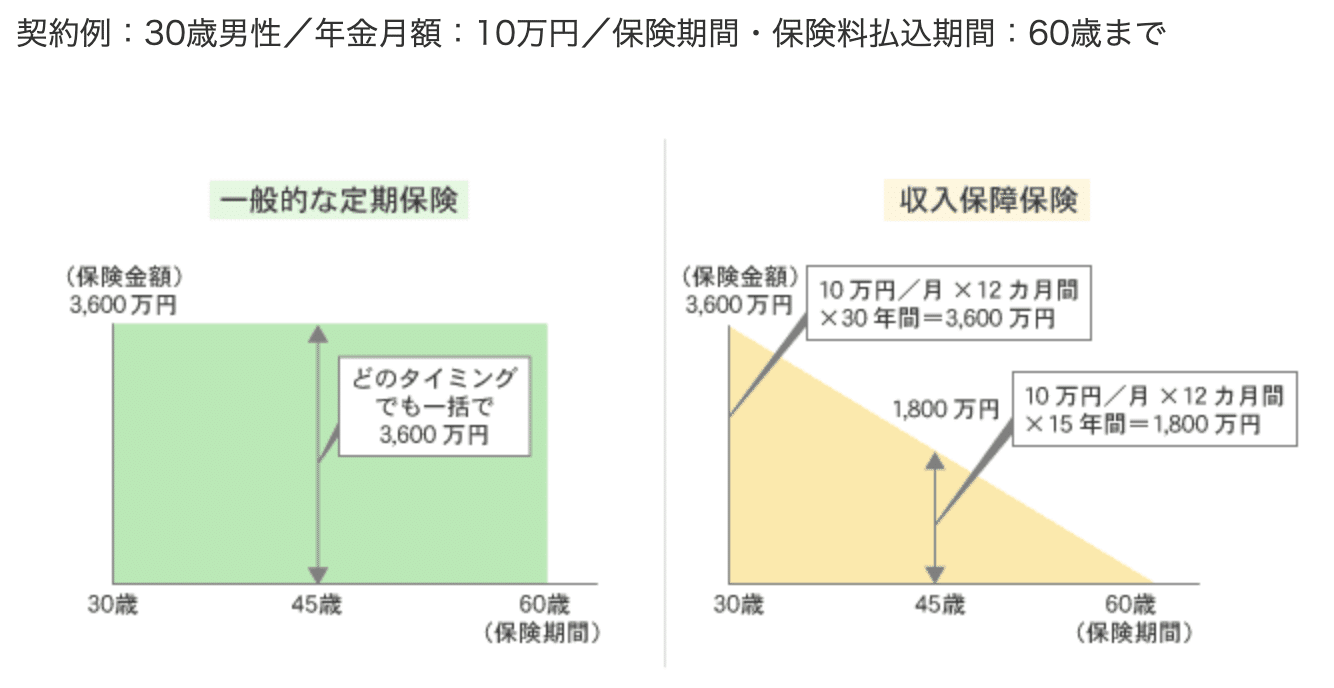

収入保障保険は?

合理的な選択肢の一つ。

毎月支給で生活費として使いやすい

もし、一時金でまとまって入るとお金の管理が難しくなり使ってしまう可能性がある。年齢とともに保障減少

保険期間満了に近いほど、受け取る保険金の総額が少なくなります。

合理的。保険料が安い

年齢を重ねるごとに保険料は段々と減っていくから。

出典:保険市場

保険を分けて考える例掛け捨て生命保険:一時金で1,000万円(例:子供の教育費)

収入保障保険:生活費として月額10万円(遺族年金の上乗せとして考える)

要は、配偶者が亡くなった時に、ある程度、まとまったお金があると安心なので一時金で貰っておいて、収入保障保険で毎月の遺族年金の上乗せとして安定して貰いたいと考えるならこうなります。

まとめ

民間の生命保険はどう考える?

① 住居は持ち家か?(団信でローンは消えるか)

② 遺族年金はいくらか?

③ 貯蓄はいくらあるか?

④ 残された人はどれくらい働けるか?

この4つを整理してから、不足分だけ民間保険で補う。

しっかり家計管理をして生活費を割り出し、遺族年金の受給額を把握すれば、正しい保障額が導き出せる。

このような事を把握できていないから、保障額が高すぎる保険に入り、高い保険料を払い、生活費が圧迫し、貯蓄できない。この負のループに陥りやすくなる。

数字をしっかり把握して

適切な保障額の保険に入り

保険料を抑え

生活費にゆとりができ

貯蓄が増え

不安が少なくなると

「**家族との時間が、より充実し豊かな生活が送れる」**と思います。

ぜひ、FP3級、勉強してみてねー!

最後に

物価は昔も今もこれからも、どんどん上がっていくものなので、このような見直しをすることで物価に苦しめられにくくなり、盤石で強い家計作りにもなります。

「お金」は生きるために必要なものを手に入れる「購買」の道具です。

知識がないと、その購買力は気づかないうちに削られていきます。

知って実践することで購買力が上がり、人生をより豊かにできると思います。小さなことからコツコツと始めてみましょう。

やれば出来る!

ほなまた!

この記事が参考になったら「スキ♡」をポチッとお願いします。

また、フォローもしていただけると嬉しいです。