【過去50年のデータが教えてくれる、長期投資を続けるための心構え】

ここまでシリーズを読んで頂いた方は、こう感じているかもしれません。

「長期投資って、思ったより怖くないかも!」

第1回で貯金だけだと資産を減らすことを知り。

第2回で暴落の歴史を学び。

第3回で20年持てば負けないことをデータで確認しました。

正直、ここまでで「投資、始めてみようかな」と前向きになった方も多いはずです。

でも、ここで大事なことをお伝えしないといけません。

長期投資には、避けて通れない**「本当に厳しい時期」**があります。

それを知らずに始めると、暴落が来たときに心が折れて、投資を途中でやめてしまう人が多くなると思います。

第4回のテーマは、知っておくと腹をくくれる話です。

「資産が半分になる覚悟ありますか?」

このリアルを知ることが、長期投資を続けるいちばんの土台になります。

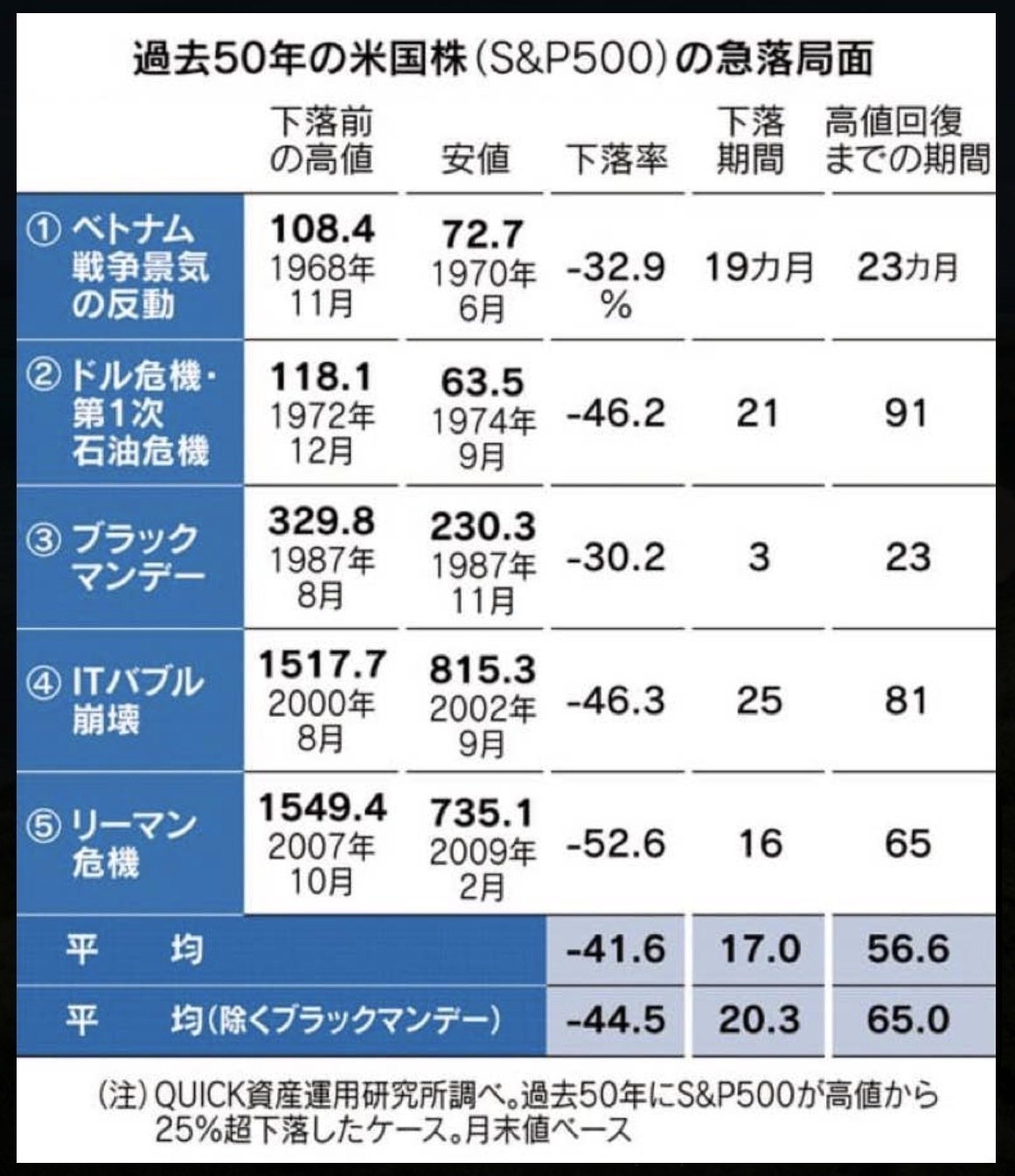

過去50年の「暴落のリアル」

過去50年の米国株(S&P500)が高値から25%超下落したケース/月末値ベース

(出典:QUICK資産運用研究所調べ)

過去50年間で、S&P500には5回の大きな暴落が起きました。

それぞれの「下落率」「下落期間」「回復までの期間」を見ていきます。

ベトナム戦争景気の反動(1968年):

-32.9% / 下落19ヶ月 / 回復23ヶ月ドル危機・第1次石油危機(1972年):

-46.2% / 下落21ヶ月 / 回復91ヶ月(約7.5年)ブラックマンデー(1987年):

-30.2% / 下落3ヶ月 / 回復23ヶ月ITバブル崩壊(2000年):

-46.3% / 下落25ヶ月 / 回復81ヶ月(約6.7年)リーマン危機(2007年):

-52.6% / 下落16ヶ月 / 回復65ヶ月(約5.4年)

5回の平均:

下落率:-41.6%

下落期間:17ヶ月(約1年半)

回復までの期間:56.6ヶ月(約4.7年)

つまり、過去50年で米国株式市場は平均すると約4割下落してきました。

これが「暴落のリアル」です。

1,000万円がある日突然500万円台に

数字だけ見てもピンと来ないかもしれないので、具体的な金額でイメージしてみましょう。

仮に、あなたが1,000万円を米国株式に投資していたとします。

そこに過去最大の暴落(リーマン危機の-52.6%)が起きたら、1,000万円は474万円に。

リーマンショックの規模なら、1,000万円の資産が約半分まで減ってしまうということです。

平均的な暴落(-41.6%)でも、1,000万円は584万円に。

約4割が消える計算です。

こんな状況で、あなたは投資を続けられますか?

「いやいや、半分になっても長期で持てば回復するでしょ!」

頭ではわかっていても、実際にこの状況に直面すると、人の心は驚くほど揺さぶられます。

毎日ニュースで「過去最大の暴落」「世界経済の終わり」と報じられ、SNSには「今売らないと全部失う」という声が溢れていきます。(阿鼻叫喚な相場)

家族から「もう投資はやめて」と言われるかもしれません。

そんな状況で、約500万円分の損失を抱えたまま、

5年間以上じっと耐え続けなければいけません。

※上記の表より「回復までの平均期間:56.6ヶ月(約4.7年)」

これが、長期投資のリアルです。

下落は急、回復はゆっくり

もう一つ、知っておくべきリアルがあります。

それは、下落は急で、回復はゆっくりということです。

平均データを見ると:

下落期間:約1年半(17ヶ月)

回復期間:約4.7年(56.6ヶ月)

つまり、

下がるのに約1年半 → 元に戻るのに約4年半以上

掛かるということ。

下落期間と回復期間を合わせると、**約6年間ずっと「マイナスの世界」**で生きることになります。

※暴落直前の高値で取得した場合

最悪のケース(ITバブル崩壊)では、回復まで約9年も掛かりました。

「明日には戻るかも」「来年には回復するかも」という淡い期待は、通用しません。

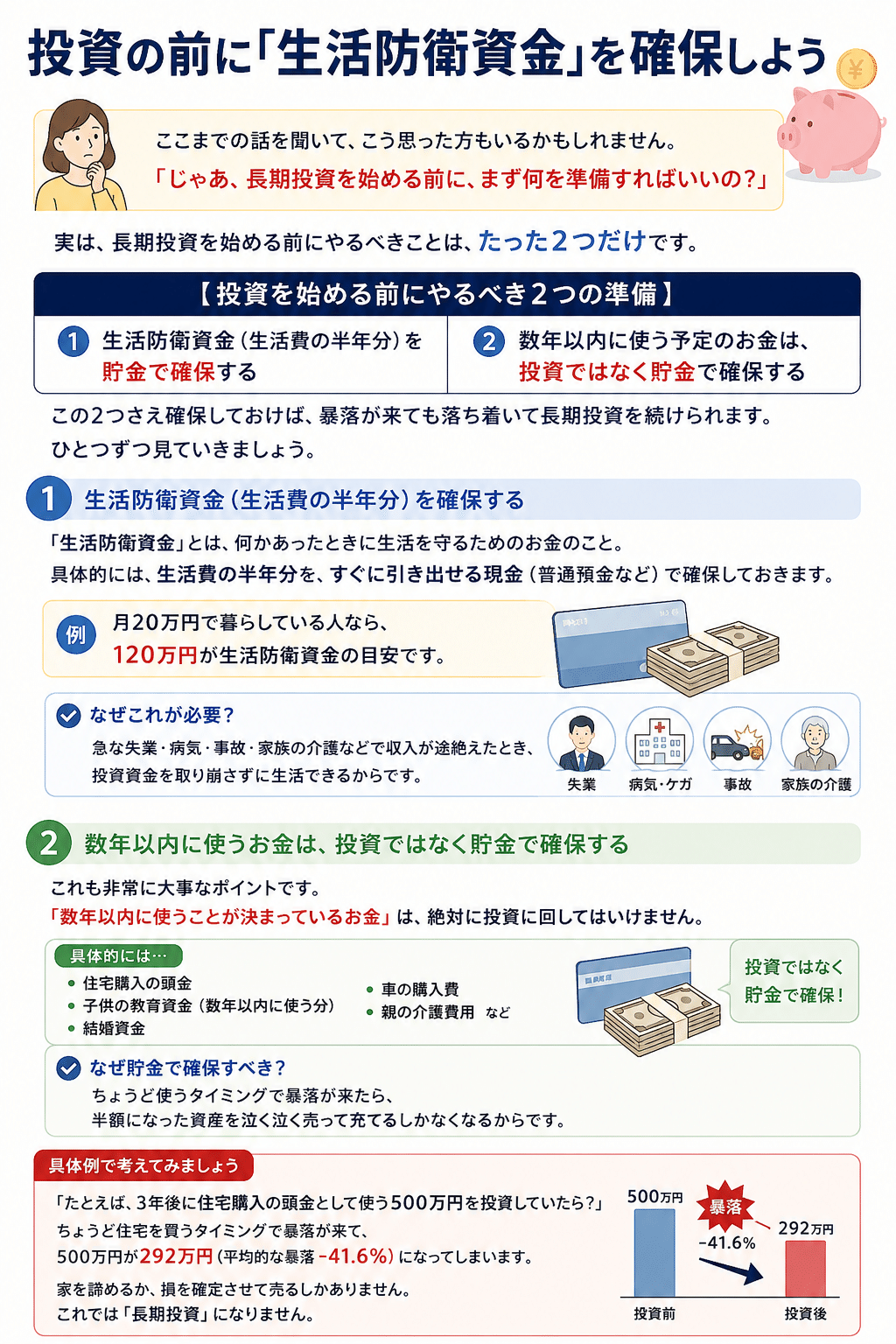

投資の前に「生活防衛資金」を確保しよう

ここまでの話を聞いて、こう思った方もいるかもしれません。

「じゃあ、長期投資を始める前に、まず何を準備すればいいの?」

実は、長期投資を始める前にやるべきことは、たった2つだけです。

**【投資を始める前にやるべき2つの準備】**①生活防衛資金(生活費の半年分)を貯金で確保する

②数年以内に使う予定のお金は、投資ではなく貯金で確保する

この2つさえ確保しておけば、暴落が来ても落ち着いて長期投資を続けられます。

ひとつずつ見ていきましょう。

① 生活防衛資金(生活費の半年分)を確保する

「生活防衛資金」とは、何かあったときに生活を守るためのお金のこと。

具体的には、生活費の半年分を、すぐに引き出せる現金(普通預金など)で確保しておきます。

例えば、月20万円で暮らしている人なら、120万円が生活防衛資金の目安です。

なぜこれが必要かというと、急な失業・病気・事故・家族の介護などで収入が途絶えたとき、投資資金を取り崩さずに生活できるからです。

② 数年以内に使うお金は、投資ではなく貯金で確保する

これも非常に大事なポイントです。

「数年以内に使うことが決まっているお金」は、絶対に投資に回してはいけません。

具体的には…

・住宅購入の頭金

・子供の教育資金(数年以内に使う分)

・結婚資金

・車の購入費

・親の介護費用

など

こうしたお金は、投資ではなく貯金で確保しておきます。

なぜなら、ちょうど使うタイミングで暴落が来たら、半額になった資産を泣く泣く売って充てるしかなくなるからです。

「たとえば、3年後に住宅購入の頭金として使う500万円を投資していたら?」

ちょうど住宅を買うタイミングで暴落が来て、

500万円が292万円(平均的な暴落-41.6%)になってしまいます。

家を諦めるか、損を確定させて売るしかありません。

これでは「長期投資」になりません。

暴落と人生の不運が「同時に来る」最悪シナリオ

ここが本当に怖いところなのですが、暴落は人生の不運と同時に来ることがあります。

たとえば、リーマンショックのときは:

・株価が-52.6%下落

・同時に世界中で大量の解雇・倒産が起きた

つまり、資産が半分になっているタイミングで、収入も失う人がたくさんいたんです。

そんなとき、生活防衛資金がなければ、半額になった投資資産を泣く泣く売って生活費に充てるしかありません。

これでは、長期投資の力を活かす前に、すべてが終わってしまいます。

順序が大事

長期投資の正しい順序は、こうです。

①生活防衛資金(生活費の半年分)を貯金で確保

②数年以内に使うお金を貯金で確保

③その上でそれ以外の「当分使わないお金」を長期投資に回す

この順序さえ守れば、暴落が来ても心理的な余裕を持って長期投資を続けられます。

逆にこの順序を無視して投資を始めると、暴落のときに多くの人が投資を挫折してしまいます。

「投資で焦って失敗する人」と「淡々と長期投資を続けられる人」の差は、

ほとんどがこの準備の差にあります。

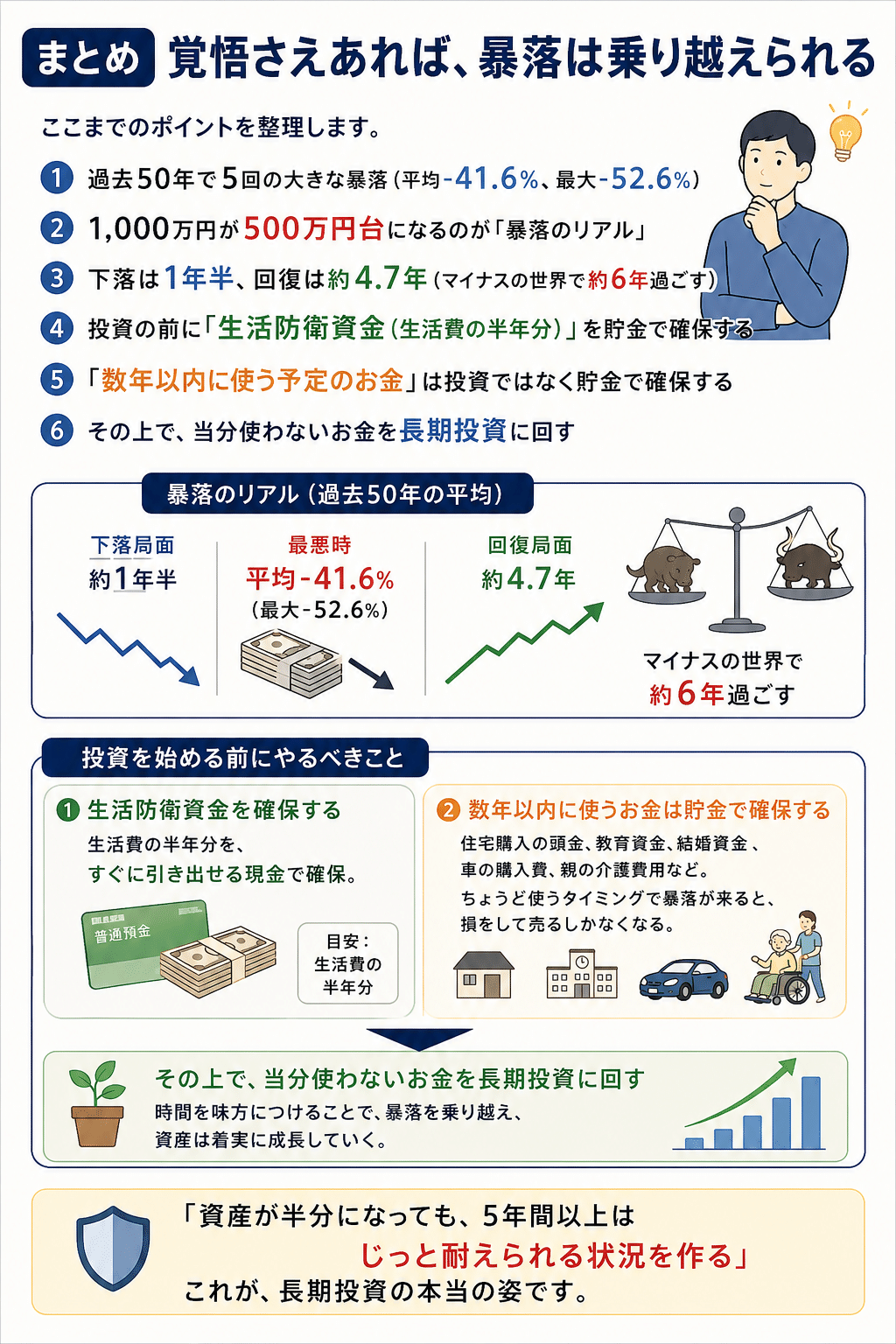

まとめ

覚悟さえあれば、暴落は乗り越えられる

最後に、ここまでのポイントを整理します。

・過去50年で5回の大きな暴落(平均-41.6%、最大-52.6%)

・1,000万円が500万円台になるのが「暴落のリアル」

・下落は1年半、回復は約4.7年(マイナスの世界で約6年過ごす)

・投資の前に「生活防衛資金(生活費の半年分)」を貯金で確保する

・「数年以内に使う予定のお金」は投資ではなく貯金で確保する

・その上で、当分使わないお金を長期投資に回す

「資産が半分になっても、5年間以上はじっと耐えられる状況を作る」

これが、長期投資の本当の姿です。

「暴落は、本当に辛いです。」

でも、第1〜3回で見てきた通り、暴落の後には過去データ上、大きな上昇が待っています。

15年〜20年と持ち続けた人は、過去約70年すべてのケースでプラスのリターンを得てきました。

つまり、暴落は長期投資という道のりで「必ず通る一区間」なんです。

その一区間を乗り越える覚悟さえあれば、長期投資は続けられる。

そして覚悟を支えてくれるのが、「生活防衛資金」と「数年以内に使うお金は貯金で」というシンプルな準備にあります。

次回予告

シリーズ最終回「稲妻が輝く瞬間」

ここまでシリーズを読んできた方は、こう感じているかもしれません。

「じゃあ、暴落が来たら何をすればいいの?」

実は答えは、驚くほどシンプルです。

「何もしない」

ただ持ち続けるだけ。

「えっ、それだけ?」と思うかもしれませんが、これが長期投資のたった一つの本質なんです。しかも、その理由をデータで見ると、衝撃の事実が浮かび上がってきます。

「たった『10日』を逃すだけで、リターンは半分以下になる」

次回はシリーズ最終回。

長期投資の本質を、最後にしっかりお届けします。

第5回|「稲妻が輝く瞬間 ―’’ただ持ち続ける’’が、長期投資の本質**」**をお楽しみに!

第1回はこちら↓

第2回はこちら↓

第3回はこちら↓

第5回はこちら↓

「次回の更新をいち早く読みたい!」という方は、ぜひプロフィールページからフォロー&通知設定をお願いします😊

📱 更新通知の受け取り方

① プロフィールページの「フォロー」ボタンをタップ

② フォロー後、もう一度ボタンをタップして「🔔 すぐに通知」を選択

これで新しい記事を公開したら、すぐにお知らせが届きます。

「お金を育てる人のための長期投資講座」マガジンに第1回〜第5回まで

まとめていますので、是非こちらもチェックしてみてください。

この記事が少しでも参考になった方は「スキ♡」や「フォロー」をポチっと押して応援していただけると嬉しいです。これからもお金について、わかりやすく発信していきます。

ほなまた!

※暴落のリアルをお伝えしましたが、これは過去のデータに基づくものです。将来の市場動向を予測するものではなく、投資には元本割れのリスクがあります。最終的な判断は読者ご自身でお願いします。