新NISA、もう始めましたか?

以前の新NISAの記事を読んでくれた方なら、「とりあえずオルカンを積み立てる」ところまではバッチリだと思います。

でも、こんな方も居ると思います。

「NISAだけでいいの?」

「iDeCo(イデコ)って名前も聞くけど、NISAと何が違うの?」

確かに、なんかややこしいですよね。

この記事を読み終わるころには、iDeCoのしくみ、NISAとの違い、そして**「自分はiDeCoをやるべきか、それともNISA優先でいいのか」**を、自分で判断できるようになります。

ゆっくり読んでいってください。

① iDeCoって結局なに?

iDeCoは「個人型確定拠出年金」の愛称です。

ひとことで言うと、自分で積み立てる、自分専用の年金です。

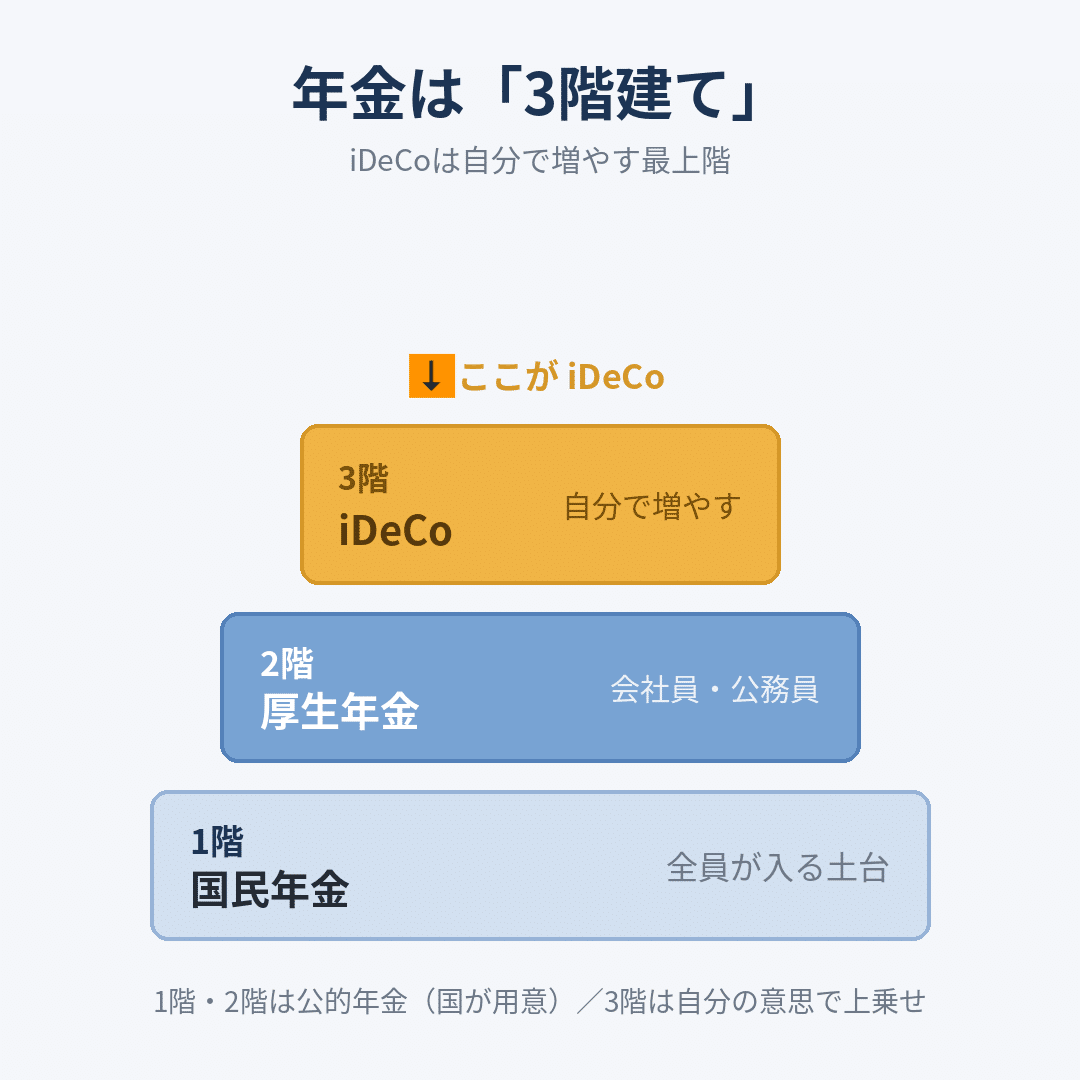

日本の年金は「3階建て」とよく言われます。

- 1階:国民年金(全員が入る土台)

- 2階:厚生年金(会社員・公務員が上乗せ)

- 3階:iDeCoや企業年金(自分で増やす部分)

iDeCoは、この3階部分の最上階にあたります。

1階と2階は、国が用意してくれる公的年金です。会社員なら給料から自動で引かれていて、自分で何かする必要はありません。

でも、それだけだと「老後、ちょっと足りへんかも」と感じる人は多いはず。

そこで、自分の意思で上乗せするのが**「iDeCo」**です。いくら積み立てるか、何で運用するかを、自分で選んで決める。

自分で選んで、自分で育てる年金。そんなiDeCoの最大の魅力が、次に説明する**「税制優遇」**です。

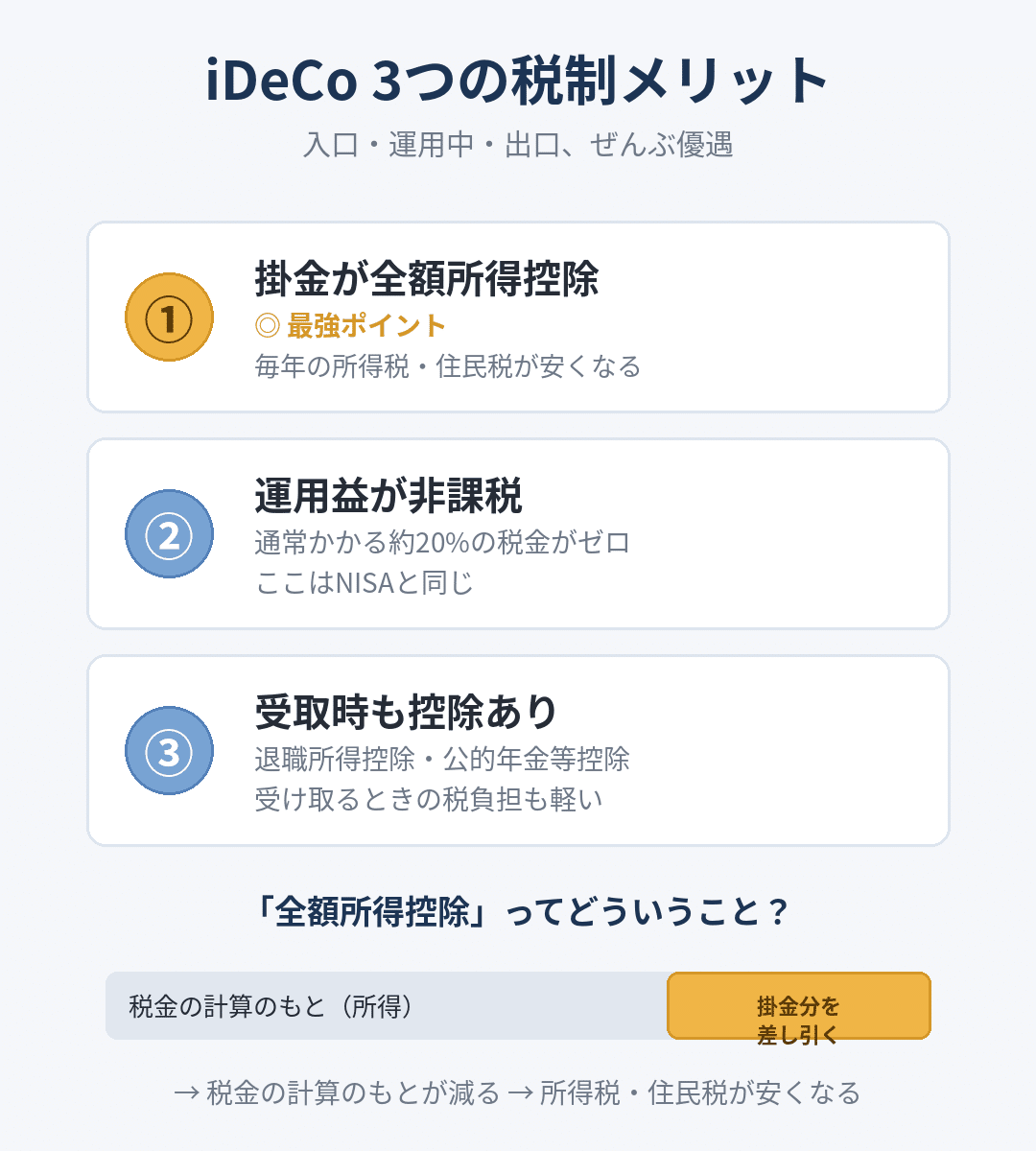

② iDeCoの3つの税制メリット

iDeCoには、大きく3つの税制メリットがあります。

メリット1:掛金が全額、所得控除になる

これがiDeCo最大の強みです。そして、新NISAにはない強みです。

iDeCoに積み立てたお金は、その全額が「所得控除」になります。所得控除とは、税金の計算のもとになる金額を減らしてくれるしくみのこと。これが減ると、毎年の所得税と住民税が安くなります。

具体的に見てみましょう。企業年金のない会社員(年収500万円くらい)が、毎月2.3万円を積み立てたとします。

1年分にすると、こうです。

月2.3万円 × 12か月 = 年27.6万円を積み立て

この27.6万円が、まるごと所得控除になります。つまり「税金の計算のもと」が27.6万円分、減るということ。

この人の税率がざっくり20%(所得税10%+住民税10%)だとすると、安くなる税金は、

27.6万円 × 20% = 年5.5万円

毎年5.5万円、税金が安くなる計算です。

これが毎年続くわけです。10年なら約55万円。決して小さくありません。

「積み立てながら、毎年の税金も安くなる」

これはNISAにはない、iDeCoだけの魅力です。

ちなみに、この「所得控除で税金が安くなる」しくみは、同じ年収500万円の会社員を例に、別の記事で実際に計算してみました。

気になる方はこちらもどうぞ↓

メリット2:運用益が非課税

通常、投資で出た利益には約20%の税金がかかります。iDeCoならこれがゼロ。ここはNISAと同じ強みです。

メリット3:受け取るときも控除がある

60歳以降に受け取るときも、「退職所得控除」や「公的年金等控除」という枠が使えて、税負担が軽くなります。

入口(掛金)→運用中→出口(受取)の3か所で優遇される。これがiDeCoの設計です。

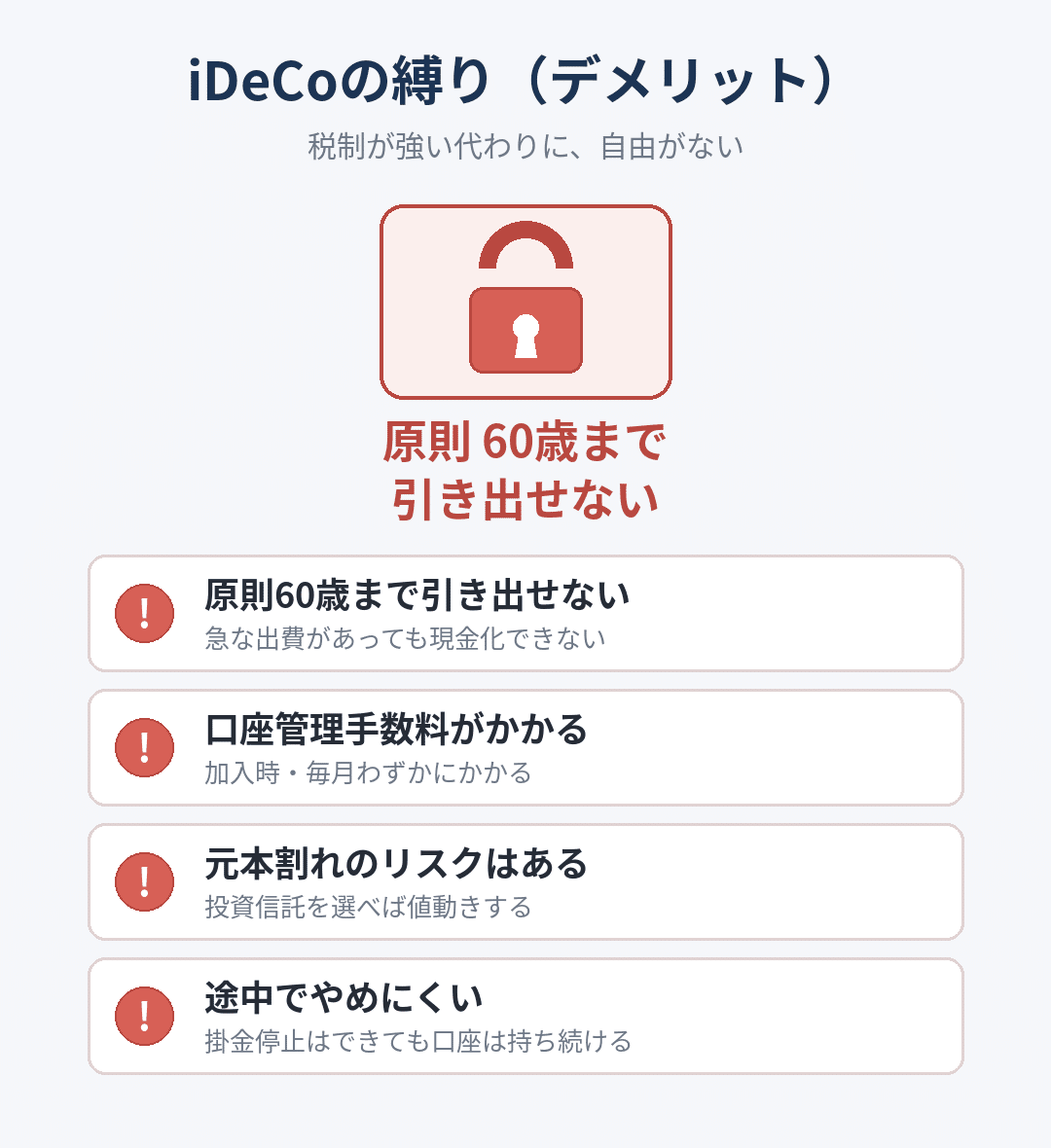

③ iDeCoのデメリット

ここまで読むと「最高やん」と思うかもしれません。

でも、iDeCoには無視できない縛りがあります。

デメリット1:原則60歳まで引き出せない

これが一番のネックです。一度入れたお金は、原則60歳になるまで一切引き出せません。

急な出費があっても、子どもの学費が必要になっても、解約して現金化することができないのです。

デメリット2:口座管理手数料がかかる

加入時に一度、そして毎月、手数料がかかります。毎月の分は、金融機関を選べば171円程度(2027年1月の引き落とし分から186円に引き上げ予定)に抑えられますが、選び方によっては数百円かかることもあります。

デメリット3:元本割れのリスクがある

iDeCoの中で投資信託を選べば、当然ながら値動きします。元本が保証されているわけではありません。

デメリット4:途中でやめにくい

掛金をストップする手続きはできますが、口座そのものは60歳まで持ち続けることになります。

つまりiDeCoは、税制が強い代わりに、自由がない制度なんです。ここを理解しないまま始めると、「お金が必要なのに引き出せない」と後悔することになります。

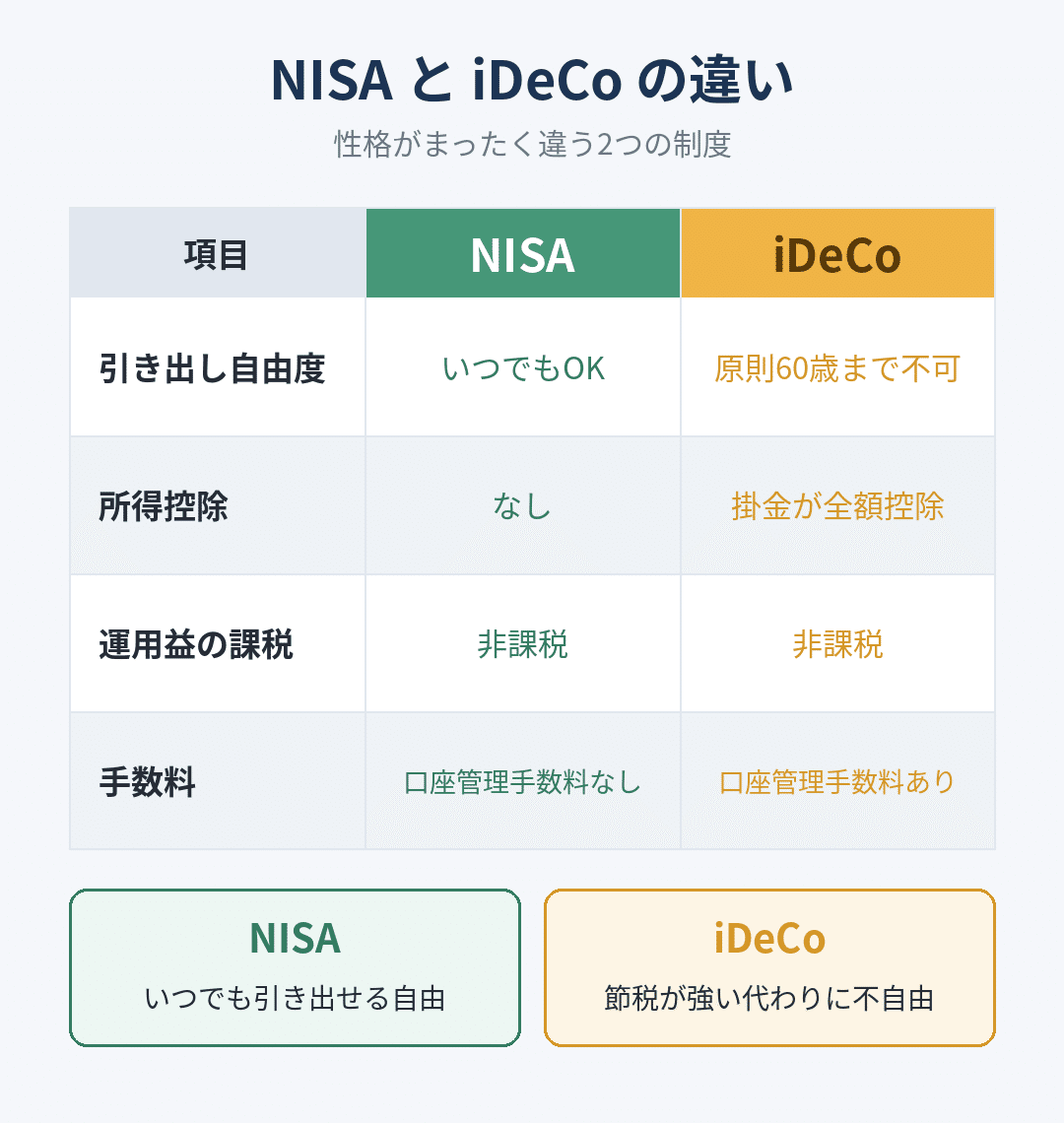

④ NISAとiDeCoの違い

ここで、2つの制度を並べて整理しておきましょう。

整理すると、

・NISAの強みは「いつでも引き出せる自由」

・iDeCoの強みは「引き出せない代わりの、強力な節税」

だから、どちらかを選ぶというより、目的に合わせて使い分けるのがおすすめです。

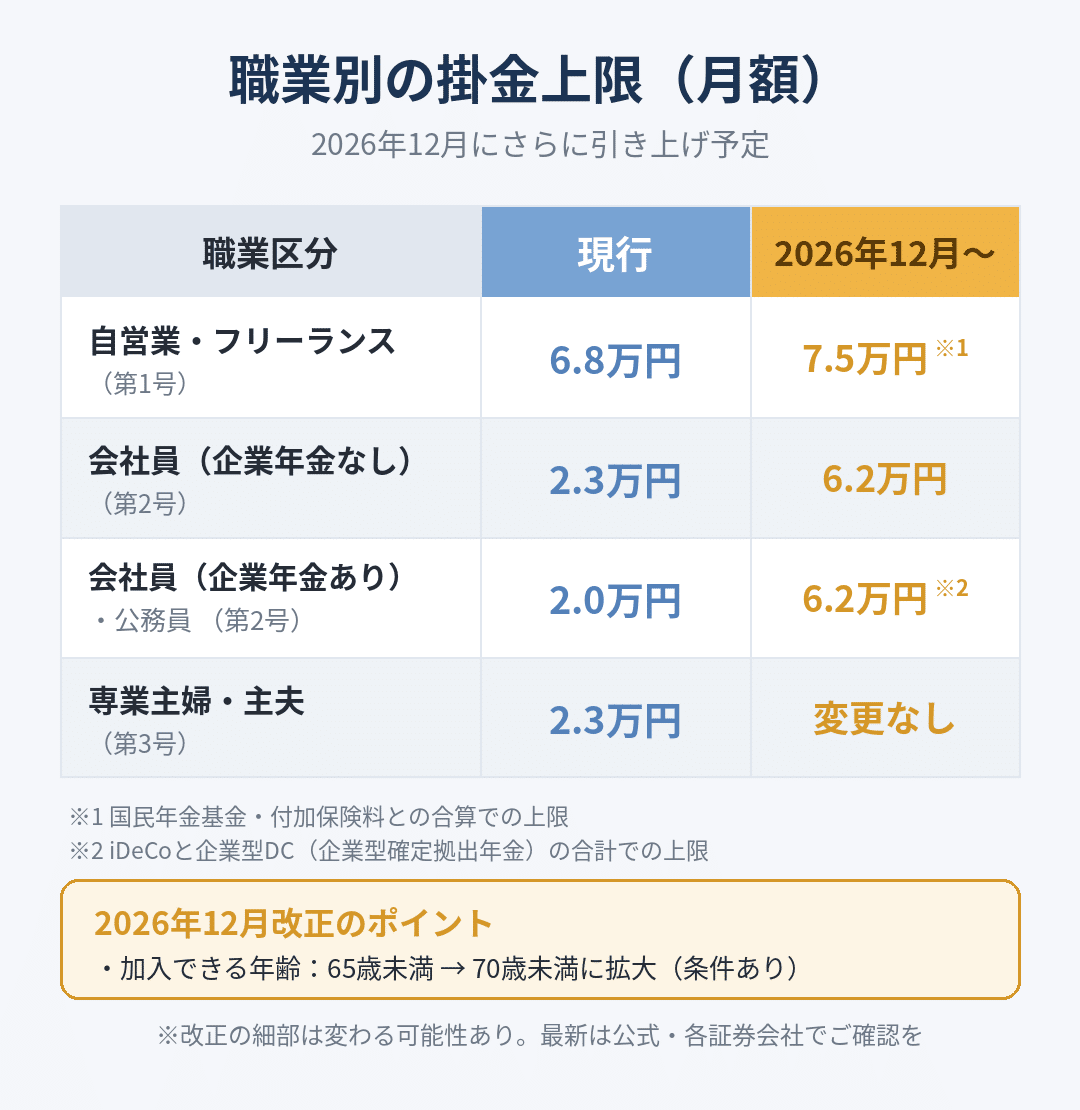

⑤ 職業別の掛金上限(2026年最新)

iDeCoは、職業によって積み立てられる上限額(月額)が決まっています。

【現行の掛金上限(月額)】

・自営業・フリーランス(第1号):6.8万円(国民年金基金などとの合算)

・会社員で企業年金なし(第2号):2.3万円

・会社員で企業年金あり・公務員(第2号):2.0万円

・専業主婦・主夫(第3号):2.3万円

公務員と企業年金ありの会社員は、2024年12月の改正ですでに「1.2万円→2.0万円」に引き上げ済みです。古い情報だと1.2万円のままになっていることがあるので注意してください。あわせて、加入・転職時の事業主証明書も廃止され、手続きがラクになりました。

さらに、2026年12月1日施行予定で、上限がもう一段引き上げられる予定です。

【2026年12月改正後の予定】

- 自営業(第1号):6.8万円 → 7.5万円(国民年金基金などとの合算)

- 会社員で企業年金なし(第2号):2.3万円 → 6.2万円

- 会社員で企業年金あり・公務員(第2号):2.0万円 → iDeCoと企業型DCの合計で6.2万円

- 専業主婦・主夫(第3号):2.3万円のまま据え置き

- 加入できる年齢:65歳未満 → 70歳未満に拡大(一定の条件あり)

新しい上限は、2026年12月の拠出分(2027年1月の引き落とし分)から適用される予定です。

ただし、改正の細かい部分は施行までに変わる可能性があります。最新の情報は、必ず公式サイトや各証券会社で確認してくださいね。

▶ iDeCo公式サイト(国民年金基金連合会)|加入資格・掛金・受取方法等

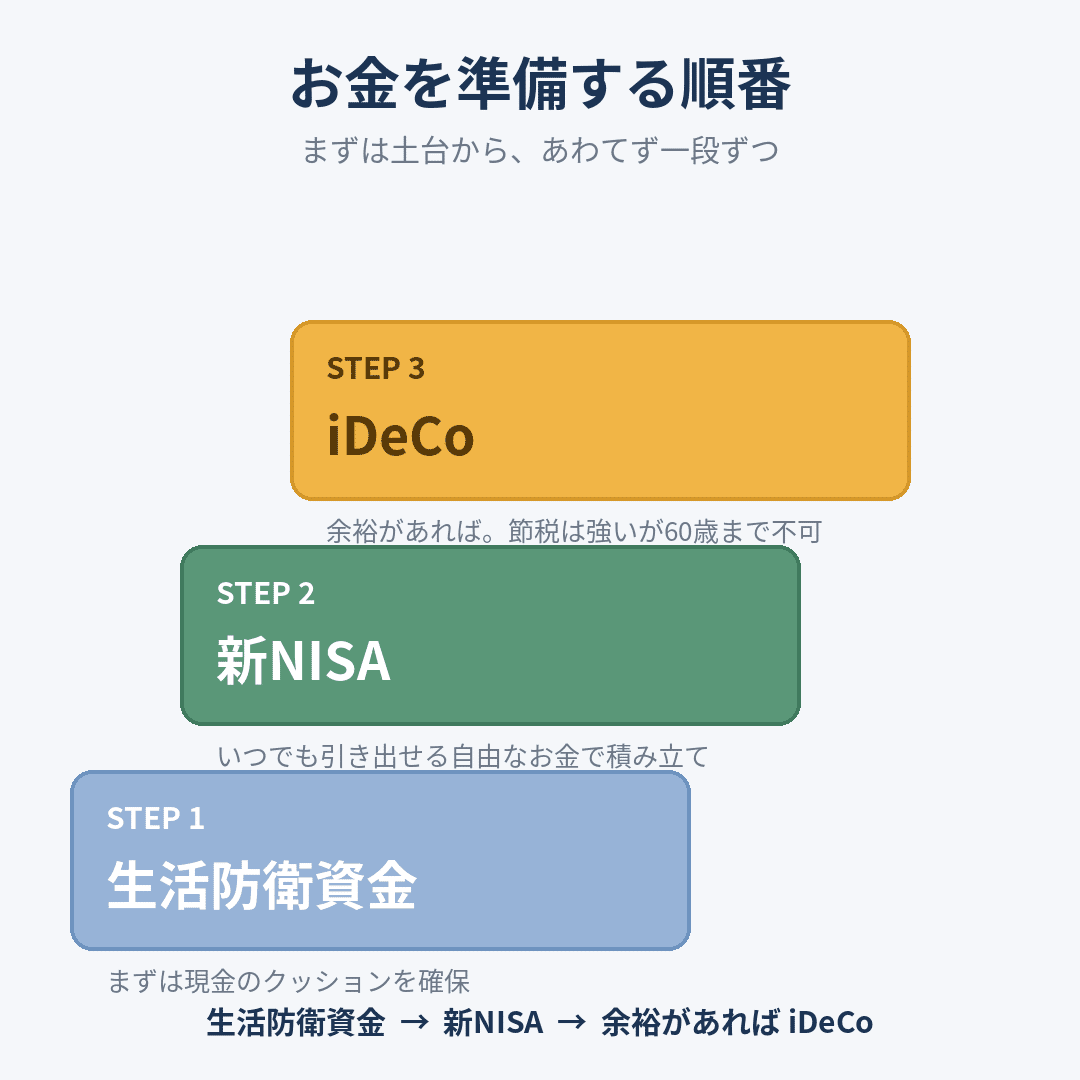

⑥ 自分はiDeCoをやるべき?

結論。

初心者の方は、「生活防衛資金 → 新NISA → 余裕があればiDeCo」の順番でいいです。

理由はシンプル、iDeCoは60歳まで引き出せないから。

人生には、転職、病気、家族のことなど、急にお金が必要になる場面がたくさんあります。そのとき、すぐ使える現金のクッション(生活防衛資金)と、いつでも引き出せる自由なお金(新NISA)を先に固めておくと安心です。

土台が固まる前に、60歳まで開かない箱にお金を入れてしまうのは、順番が逆なんです。

だから、人によってはiDeCoは後回しでいい。むしろ、それでいいんです。

一方で、iDeCoが向いている人もはっきりしています。

・所得が高く、所得控除の節税メリットが大きい人

・自営業、フリーランスで、公的年金(2階部分)が薄い人

・老後まで触らない自信があり、現金にも余裕がある人

上記の方は、iDeCoの「60歳まで引き出せない」が、むしろ強い味方になります。

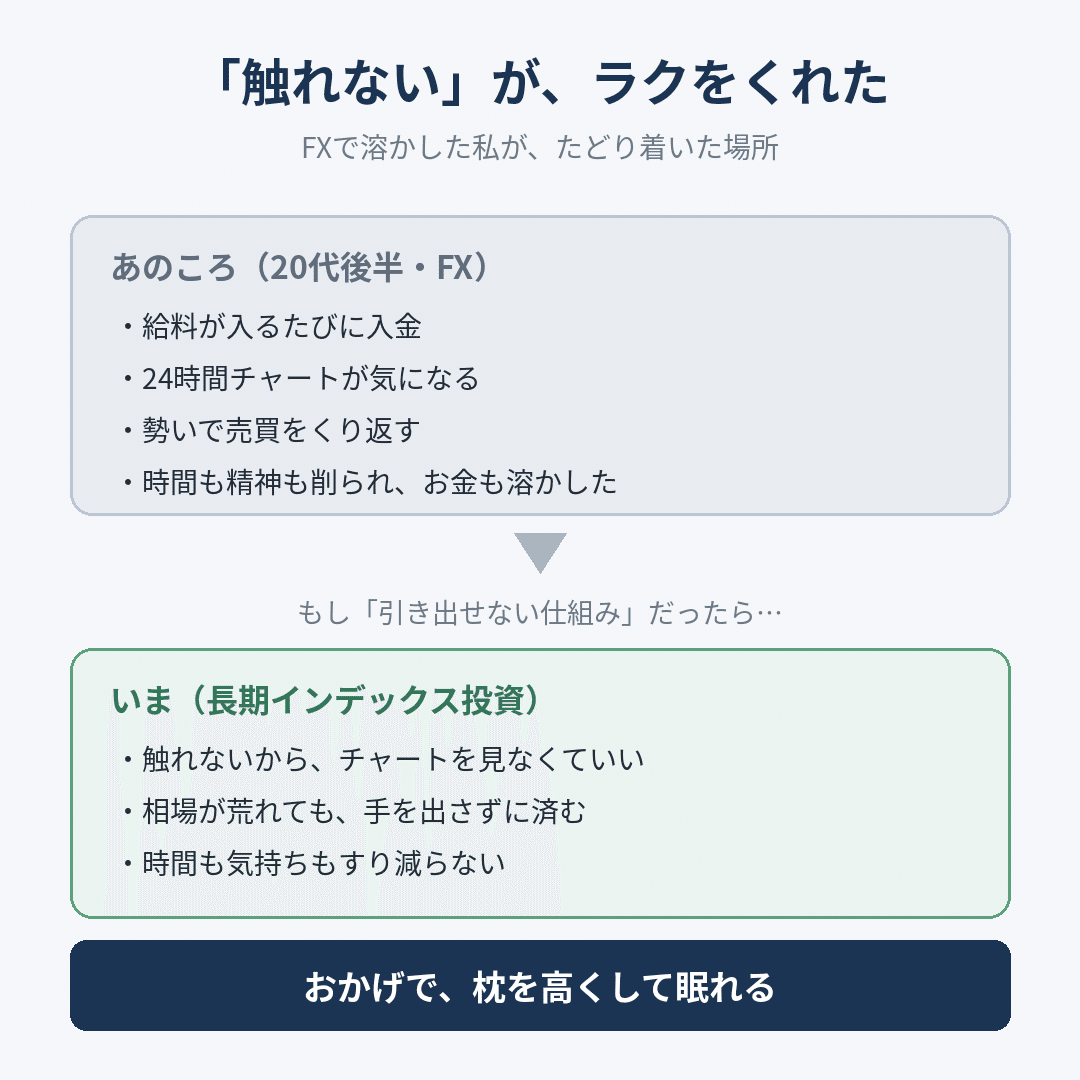

⑦ 私がFXで失敗した話と、「縛り」の正体

③章で、iDeCoの「60歳まで引き出せない」を、デメリットとして書きました。

でも、私自身の体験から言うと、「この縛りもいいかも」と思うことがあります。

あれは20代後半の頃。投資ではなくFXにハマっていた話。

給料が入るたびに口座に入金して、24時間動く為替チャートをスマホで何度も見る。仕事中も気になって、夜中も気になって。少し上がれば一喜、下がれば一憂。

時間も、精神も、どんどん削られていきました。そして、いじり倒した結果、お金もしっかり溶かしました。(笑)

ここで、今思うところがあります。

もしあのとき、そのお金が「引き出せない・触れない仕組み」だったら、どうだったろうと。

毎日チャートを見ることもなく、勢いで売買することもなく、ただ置いておくしかなかったはずです。そうすれば、溶かさずに済んだかもしれません。

iDeCoの「60歳まで引き出せない」は、見方を変えれば、あのころの私のように、いじり倒してしまうのを止めてくれる仕組みでもあります。

引き出せないから、毎日チャートを見なくていい。引き出せないから、相場が荒れても触れない。

「触れない」というのは、不便なようでいて、時間や精神を削られなくていい、気持ちのラクさにも繋がるのがメリットでもあるように思います。

こうした失敗を経て、今は長期インデックス投資(オルカン中心)に落ち着いています。

おかげで枕を高くして眠れる。これが、夜ぐっすり眠れる投資のかたちだと、今は思っています。

もちろん、これはあくまで私の場合の話。お金との向き合い方は、人によって本当にさまざまです。資金も、性格も、ライフプランも違います。だからこそ、ここまでの話も参考のひとつとして、自分に合った投資方法をゆっくり考えてみてください。

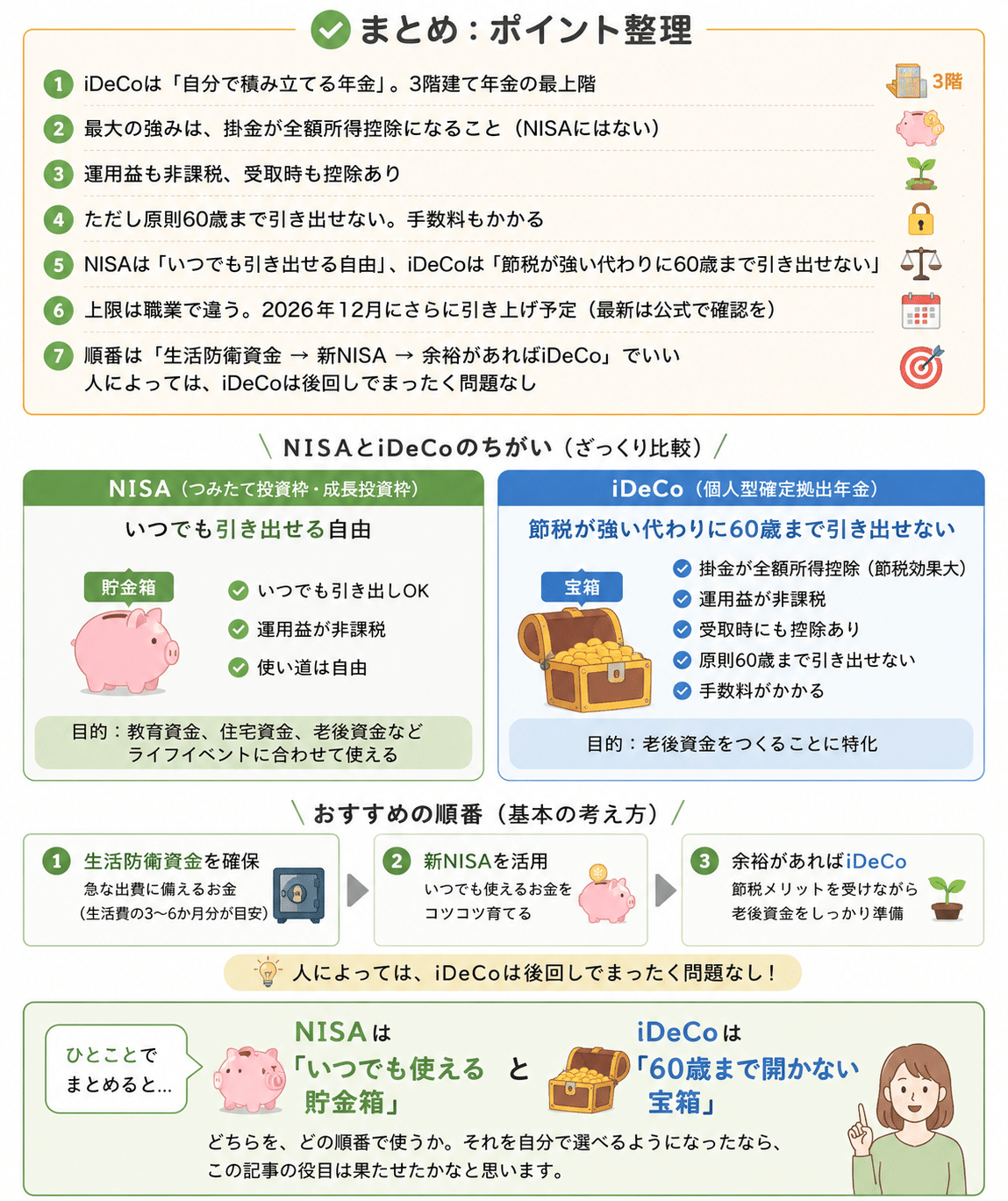

まとめ

ポイントを整理します。

- iDeCoは「自分で積み立てる年金」。3階建て年金の最上階

- 最大の強みは、掛金が全額所得控除になること(NISAにはない)

- 運用益も非課税、受取時も控除あり

- ただし原則60歳まで引き出せない。手数料もかかる

- NISAは「いつでも引き出せる自由」、iDeCoは「節税が強い代わりに60歳まで引き出せない」

- 上限は職業で違う。2026年12月にさらに引き上げ予定(最新は公式で確認を)

- 順番は「生活防衛資金 → 新NISA → 余裕があればiDeCo」でいい

- 人によっては、iDeCoは後回しでまったく問題なし

一言でまとめると、こうです。

・NISAは「いつでも使える貯金箱」

・iDeCoは「60歳まで開かない宝箱」

どちらを、どの順番で使うか。それを自分で選べるようになったなら、この記事の役目は果たせたかなと思います。

最後に

この記事が「iDeCoのこと、ちょっと分かったかも」と思えるきっかけになれば、めちゃくちゃうれしいです。

もし役に立ったら、「スキ♡」をポチっと押してもらえると、次の記事を書く力になります。

📚 あわせて読みたい

・自営業、フリーランスの方へ(2階=厚生年金がないぶん、iDeCo枠が大きい)

→ 会社員と自営業の「社会保障」はここまで違う

・iDeCoで何を買えばいい?という方へ

→ インデックスファンドとアクティブファンドの違い

・NISAをもっと詳しく知りたい方へ

→ 【2026年最新】新NISAを1から解説

ほなまた!

ひろマネー|3級FP技能士・投資歴5年の40代で大阪出身、沖縄移住2年目。

保険・年金・税金・社会保険・投資など「お金の教養」をわかりやすく発信中。