投資を始めた頃、私も同じ疑問を持ちました。株や投資信託を買い始めると、証券会社の安全性が急に気になりだすんですよね。調べていくうちに「銀行と証券会社、それぞれにちゃんとお金を守る仕組みがある」ということを初めて知りました。

そして驚いたのが、「銀行より証券会社のほうが構造的に安全」という事実。知っているようで、意外と知らないお金の仕組みです。今回はその2つの制度をわかりやすく解説します。

銀行の場合:ペイオフ制度で守られる

銀行が破綻した場合に備えた仕組みが「預金保険制度」、通称「ペイオフ」です。

銀行は国が定めたルールに基づいて「預金保険機構」に保険料を払っています。もし銀行が倒産しても、この機構がお金を補償してくれます。まるで自動車保険みたいなイメージですね。

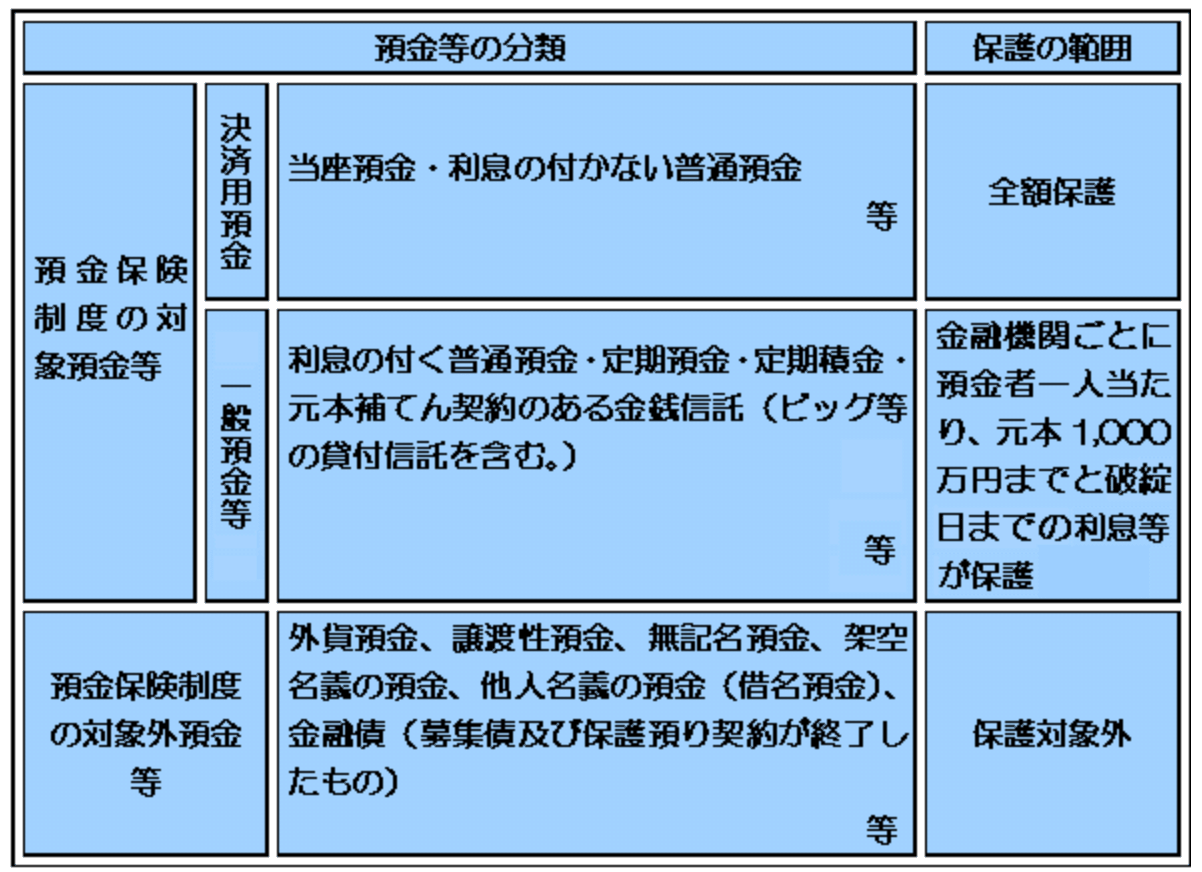

保護される預金:元本1,000万円+利息まで

保護の対象になる代表的な口座は次のとおりです。

出典:金融庁

一般預金等の利息の付く口座↓

- 普通預金

- 定期預金

- 定期積金

- 貯蓄預金など

これらは、1つの銀行につき「元本1,000万円+破綻日までの利息」まで保護されます。

たとえばA銀行に1,200万円を普通預金で預けていた場合、1,000万円(+利息)は返ってきますが、残りの200万円は返ってこない可能性があります。

1,000万円を超えるお金を持っている場合は、複数の銀行に分散させるか、証券口座に預けるのが賢い対策です。

全額保護される預金:決済用預金

実は1,000万円を超えても「全額」保護される特別な口座があります。それが「決済用預金」です。

決済用預金になるためには、次の3つの条件をすべて満たす必要があります。

条件1:無利息(利子がつかない)

条件2:要求払い(いつでも引き出せる)

条件3:決済サービスを提供している(振込や引き落としができる)

多くの銀行では「決済用普通預金」という名前で取り扱っています。利息がつかない代わりに、全額を安全に守れるというトレードオフです。

個人事業主や中小企業で運転資金を大きな金額で持っておく必要がある場合などに向いています。

保護されない預金:注意が必要

一方で、いくら預けていても保護の対象外になる金融商品もあります。

- 外貨預金(ドル預金・ユーロ預金など)

- 譲渡性預金(CD:Certificate of Deposit)

- 元本保証のない金融商品(投資信託・株など)

特に「外貨預金は銀行に預けているから安全」と思っている方は要注意です。外貨預金はペイオフの対象外なので、銀行が破綻した場合に全額戻ってこない可能性があります。

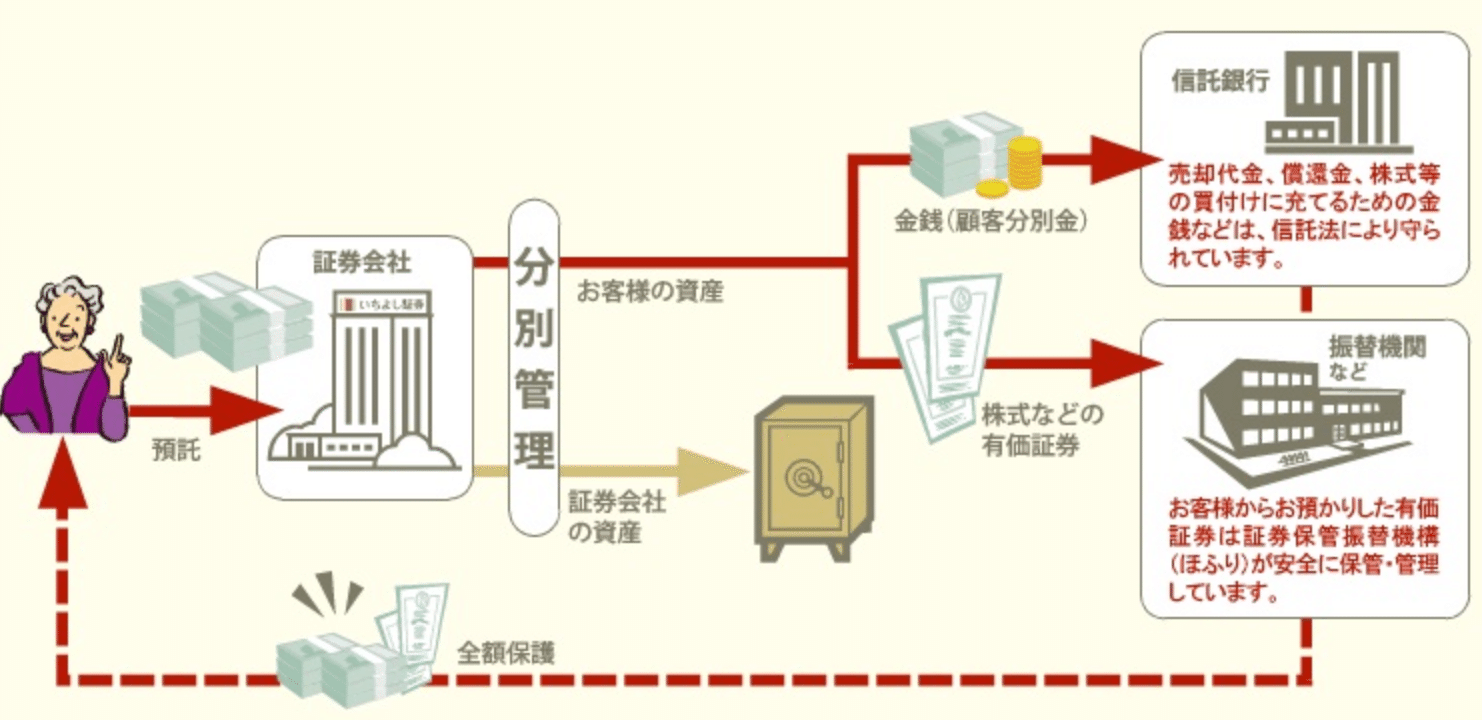

証券会社の場合:二重の壁で守られる

では証券会社に預けている株や投資信託はどうでしょうか。

実は証券会社には「2つの壁」があります。銀行のペイオフより、むしろ構造的に安全とも言えます。

出典:いちよし証券

第1の壁:分別管理(法律で義務付け)

上図のように、証券会社は法律によって、「お客さんの資産」と「会社自身の資産」を別々に管理することが義務付けられています。これを「分別管理」といいます。

つまり、証券会社が仮に倒産したとしても、あなたの株や投資信託は「証券会社の財産」ではないため、原則として全額戻ってきます。

お気付きの方もいるかもしれませんが、分別管理先の信託銀行が倒産したとしても、信託銀行も、この分別管理がされているので安心です。

イメージとしては、証券会社は「あなたの資産を預かっているだけ」であって、「会社のお金とごちゃ混ぜ」にはできないルールがあるということです。

第2の壁:投資者保護基金(最大1,000万円補償)

とはいえ、分別管理がきちんと行われていなかった場合(不正や管理ミスなど)に備えて、「投資者保護基金」という第2の安全網もあります。

万が一、分別管理が不十分で顧客資産が戻らない場合でも、この基金から1人あたり最大1,000万円まで補償してもらえます。

二重の安全網がある、というのが証券会社の特徴です。通常の分別管理がきちんとされていれば、1,000万円の上限すら関係なく資産は守られます。

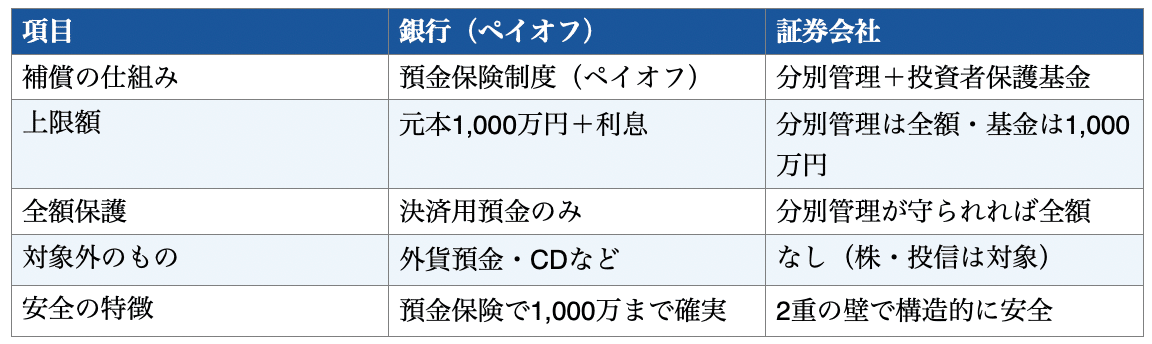

銀行 vs 証券会社:比較表

ここまでの内容を表にまとめます。

スクショして保存しておいてください。

まとめ:1,000万円が一つの目安、証券会社は構造的に安全

今回のポイントを振り返りましょう。

- 銀行のペイオフ:1つの銀行につき「元本1,000万円+利息」まで保護。1,000万円超えるなら複数銀行に分散か証券口座へ。

- 決済用預金:無利息・要求払い・決済サービスの3条件を満たせば全額保護。

- 外貨預金はペイオフ対象外:銀行に預けていても保護されないので注意。

- 証券会社の分別管理:法律で顧客資産と会社資産を分けることが義務。破綻しても原則全額戻る。

- 投資者保護基金:分別管理が不十分だった場合の第2の安全網(最大1,000万円補償)。

最後に

「銀行は安全で、証券会社は怖い」というイメージを持っている方も多いですが、実は証券会社のほうが構造的に守られているとも言えます。

もちろん、投資した株や投資信託が値下がりするリスクは別の話です。「会社が倒産しても資産が守られる仕組み」と「投資のリスク」は切り離して考えましょう。

お金を預ける・投資するときは、こういう「制度の知識」をちゃんと持っておくことが、お金を守る第一歩になります。ぜひ今日から意識してみてください!

この記事が参考になった方は「スキ♡」をポチッと押していただけると嬉しいです。これからもお金について、わかりやすく発信していきます。

ほなまた!

**【筆者プロフィール】**ひろマネー|3級FP技能士・投資歴5年

40代、大阪出身、沖縄移住2年目。

保険・年金・税金・社会保険・投資など「お金の教養」をわかりやすく発信中。