証券口座をようやく開いて、いざ投資信託を検索してみると…

「3,000本以上ある…どれを選べばいいの?」

画面いっぱいに並ぶファンド名を前に、「なんじゃこれ」と思ったことありませんか?

しかも、その説明には「インデックス」とか「アクティブ」とか、聞いたことはあるけれどよく分からない言葉が並んでいます。

「結局、この2つって何が違うの?」

「プロが運用するアクティブの方が、なんとなく儲けられそうだけど…」

今回は、この素朴な疑問にやさしくお答えします。

前回の記事「株だけじゃない:伝統的資産とオルタナティブ資産」で投資の全体像を見たので、今回はその一歩先「投資信託の選び方」に踏み込みます(先に全体像を知りたい方は、リンクからどうぞ)。

読み終わるころには「どっちが優れているか」ではなく「目的が違う商品なんだな」と分かり、自分にはどちらが向いているか、自分で判断できるようになるはずです。

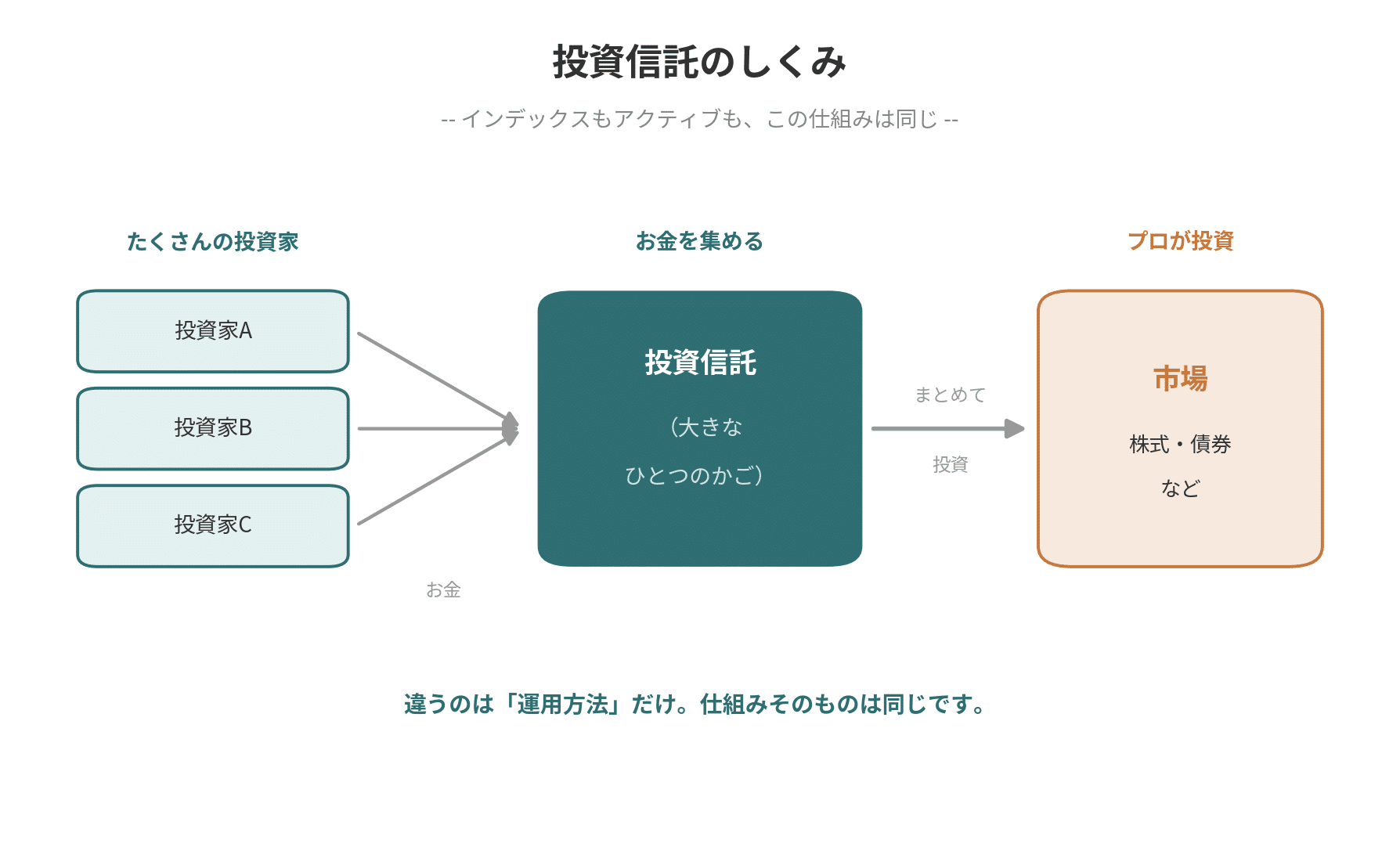

① そもそも投資信託って?

まず、おさらいから。

「投資信託(投信)」とは、ひとことで言えば「みんなのお金を集めて、プロに運用してもらう仕組み」です。

たくさんの投資家から少しずつお金を集めて、大きなひとつの資金にする。そのお金を、運用の専門家が株式や債券などに投資してくれる。それが投資信託です。

ひとりだと数万円しか動かせなくても、みんなで集めれば数百億円。そのスケールで世界中に分散投資ができる。これが投資信託の魅力です。

ここで大事なポイント。

「インデックスファンド」も「アクティブファンド」も、この大きな枠組みは同じです。

どちらも「みんなのお金を集めて運用する投資信託」という点では、まったく同じ仲間。違うのは、その集めたお金を、どうやって運用するか。そこだけです。

② インデックスファンドとは:指数に連動することを目指す

まずは「インデックスファンド」から。

「インデックス(index)」とは「指数」という意味です。指数というのは、市場全体の動きをあらわす「ものさし」のこと。

例えば、

日経平均:日本の代表的な225社の動き

TOPIX:東証に上場する多くの日本株全体の動き(約1,700社)

NYダウ:アメリカの代表的な30社の動き

S&P500:アメリカの代表的な500社の動き

全世界株式:世界中の株式市場全体の動き

ニュースで「日経平均が上がった」と何気に耳にしてませんか。あれも指数のひとつです。

インデックスファンドは、こうした指数にピッタリ連動するように、機械的に運用されます。

S&P500に連動するファンドなら、S&P500に入っている500社を、指数と同じ比率でまるごと買う。人の「この銘柄が良さそう」という判断は、基本的に入りません。

だから、

- 人の判断を介さない(機械的・ルール通り)

- コストが極めて小さい(運用に手間がかからない)

- 値動きは指数とほぼ同じ(市場平均そのもの)

という特徴があります。

イメージとしては、機械式時計のような存在。毎日決まった動きを、淡々と、正確に続けていく。派手さはないけれど、信頼できる。

私が利用している楽天証券で買える代表例には、

- eMAXIS Slim 全世界株式(オルカン)

- 楽天・全世界株式インデックス・ファンド

- eMAXIS Slim 米国株式(S&P500)

などがあります。

「お金を育てる人のための長期投資講座**」**でお伝えした「世界経済の成長に乗る」という考え方とも、相性のいいタイプです。

お金を育てる人のための長期投資講座|ひろマネー|note 220年の市場データをもとに、長期投資の本質をやさしく解説するシリーズです。「なぜ貯金だけではダメなのか」から始まり、株式 note.com

③ アクティブファンドとは:プロが指数を上回ることを目指す

次は「アクティブファンド」。

「アクティブ(active)」は「積極的な」という意味です。

アクティブファンドは、ファンドマネージャー(運用のプロ)が、自分の目で銘柄を選んで運用します。

「この会社は将来伸びる」「この業界は今が買い時だ」と、プロが分析し、判断し、銘柄を選別する。目指すのは、市場平均(指数)を超えるリターンです。

だから、

- 人の判断が入る(プロの分析・選別)

- コストは高め(調査や運用に手間がかかる)

- 値動きは指数からズレる(ファンドごとに成績が違う)

という特徴があります。

イメージとしては、シェフのおまかせ料理。同じ食材でも、料理人の腕や好みによって、出てくる味はまったく変わる。当たれば最高、でも好みが分かれることもある。

アクティブファンドには、それぞれ独自の「運用哲学」があります。「成長企業を厳選する」「割安な株を狙う」「特定のテーマに絞る」など、ファンドごとに方針はさまざま。その考え方に共感する投資家から支持を集めています。

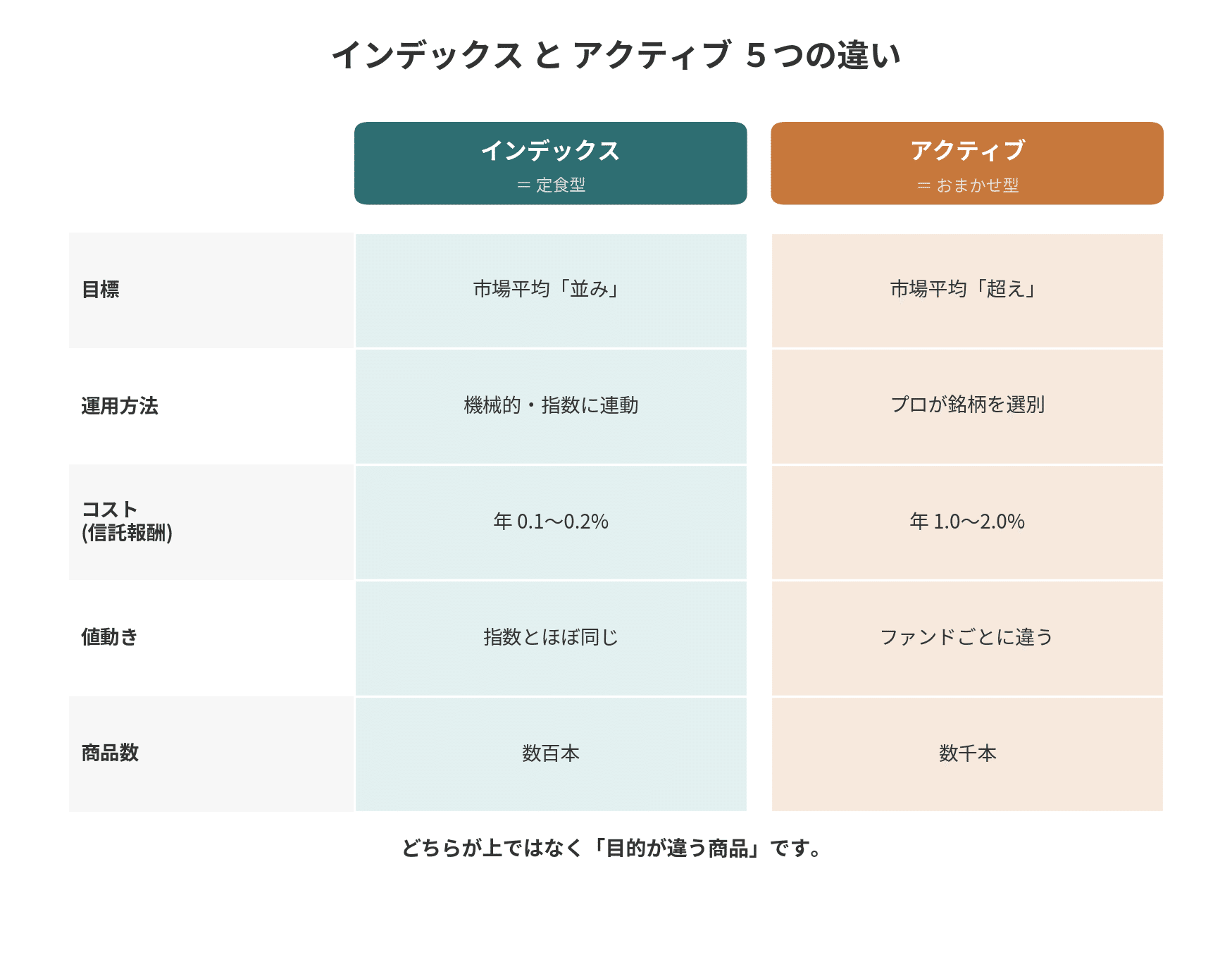

④ 違いを5つの軸で並べてみる

「インデックス」と「アクティブ」の違いを、5つの軸で並べてみましょう。

ひとつずつ見ていきます。

目標:「並み」を目指すか「超え」を目指すか

- インデックス:市場平均「並み」のリターンを目指す

- アクティブ:市場平均「超え」のリターンを目指す

ここが、いちばん根本的な違いです。インデックスは「平均点でいい」、アクティブは「平均より上を取りに行く」。

運用方法:機械か、人か

- インデックス:指数に連動するよう機械的に運用

- アクティブ:ファンドマネージャーが銘柄を選別

「ルール通りに淡々と」か、「プロの判断で攻める」か。

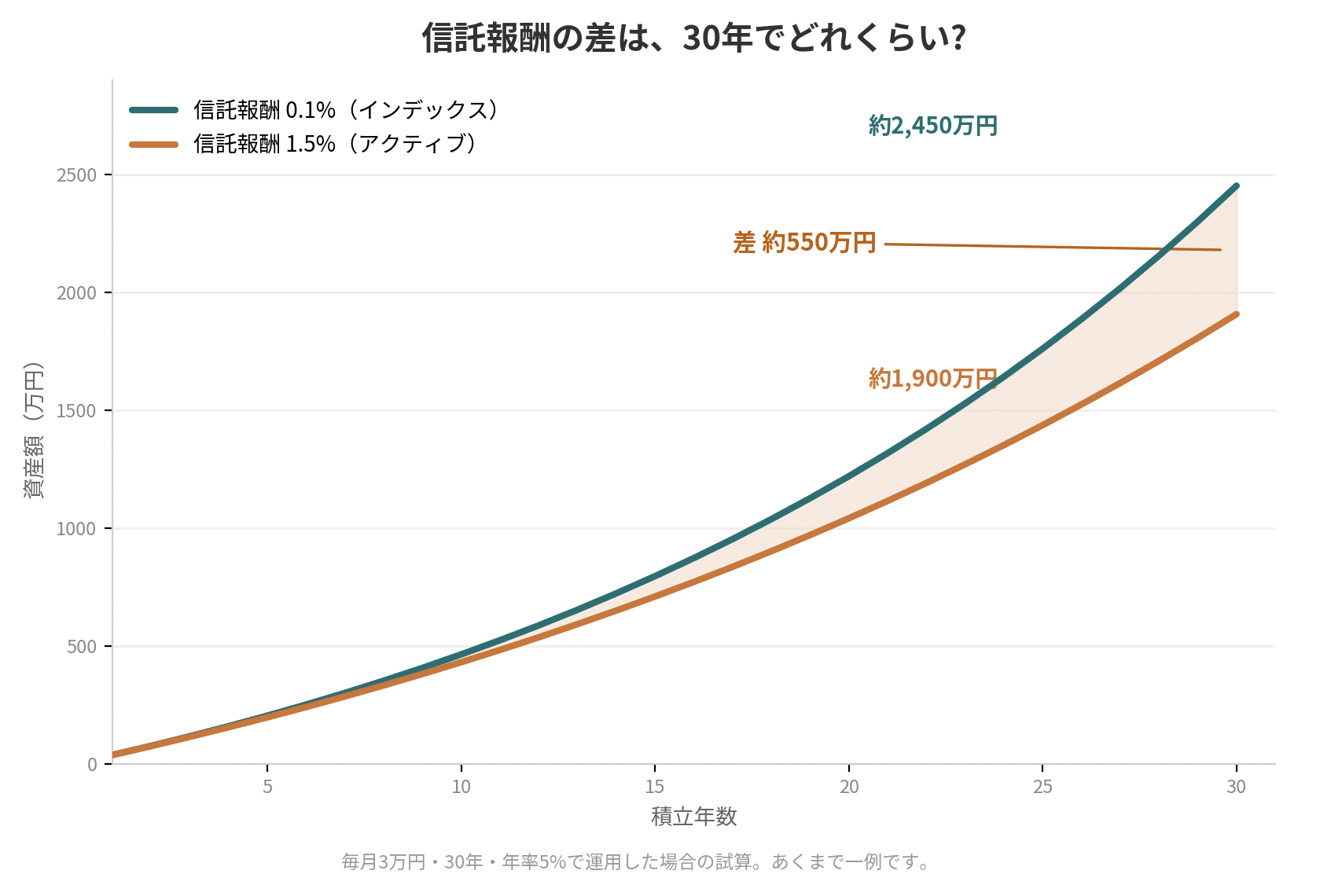

コスト(信託報酬):ここが意外と効いてくる

「信託報酬」とは、投資信託を持っている間、毎年かかる手数料のこと。

- インデックス:年**0.1〜0.2%**程度

- アクティブ:年**1.0〜2.0%**程度

数字だけ見ると「たった1%ちょっとの差」に見えます。でも、長期で積み立てると、この差はじわじわ効いてきます。

たとえば、毎月3万円を30年間、年率5%で運用した場合で考えてみましょう。

- 信託報酬0.1%のインデックス → 最終資産は約2,450万円

- 信託報酬1.5%のアクティブ → 最終資産は約1,900万円

その差、およそ550万円。

同じ金額を積み立てても、手数料の差だけで、これだけの開きが出ることがあります。

※もちろん、これは「手数料だけ」を見た計算です。アクティブファンドがその手数料を上回るリターンを出せば、話は変わってきます。

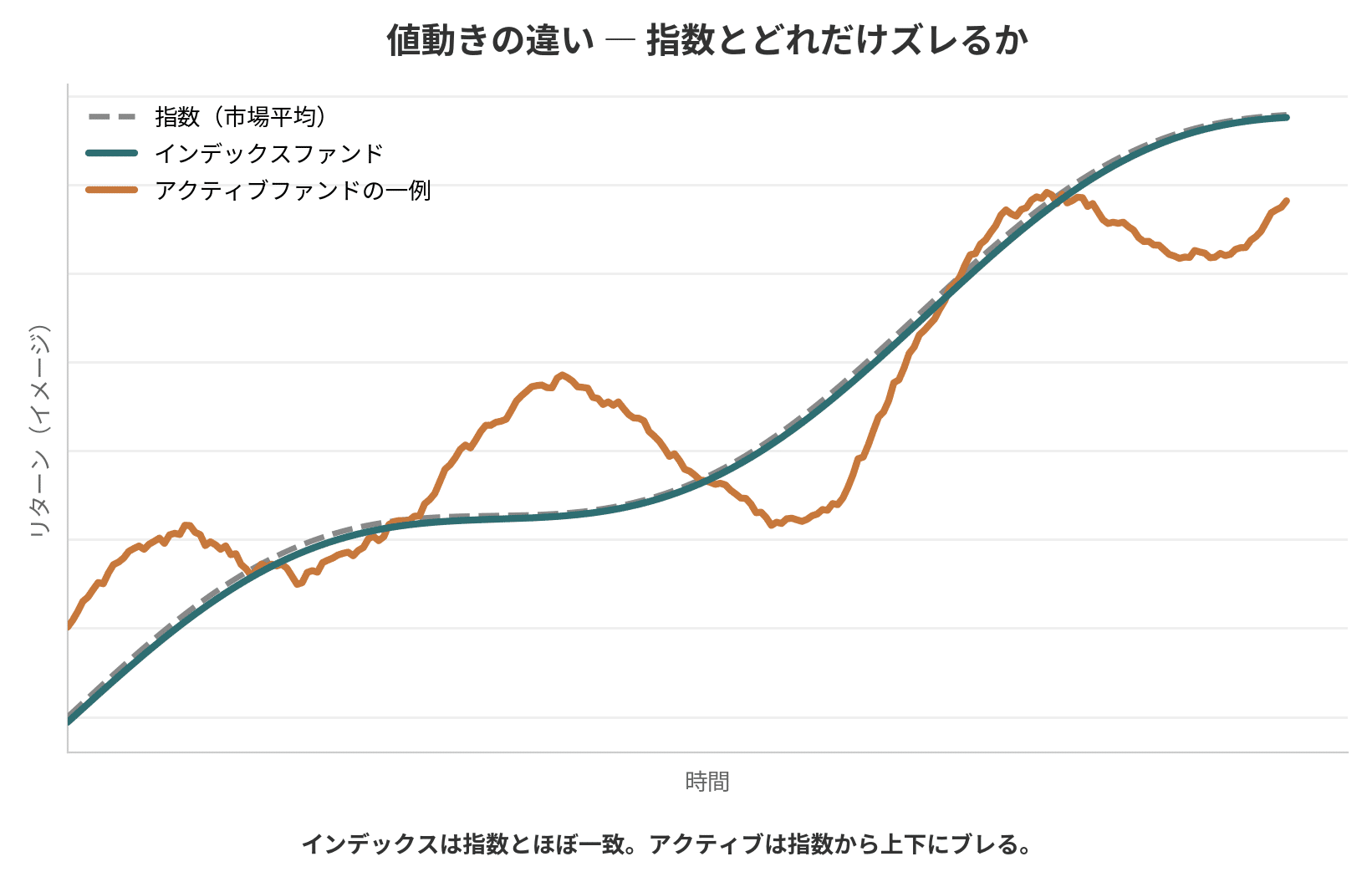

値動き:予測しやすいか、しにくいか

- インデックス:指数とほぼ同じ動き(予測しやすい)

- アクティブ:ファンドごとに違う(成績にばらつきがある)

商品数:選びやすさ

- インデックス:数百本

- アクティブ:数千本

冒頭で「3,000本以上ある」と書きましたが、その大半は実はアクティブファンド。インデックスは種類が絞られているので、初心者でも選びやすいという面があります。

⑤ 違いから見える「向き不向き」

5つの軸で違いを並べてみると、どんな人にどちらが向いているかが、自然と見えてきます。

インデックスファンドが合う人

・手間をかけたくない(銘柄選びに時間を使いたくない)

・コストをなるべく抑えたい

・長期で淡々と積み立てたい

・市場平均のリターンで十分と考えている

「シンプルに、ほったらかしで」というスタイルの人に向いています。

アクティブファンドが合う人

・特定の運用哲学に共感できる(この考え方を応援したい)

・コストを払ってでも、プロに任せたい

・市場平均を超えるチャンスに賭けたい

・応援したいファンドマネージャーがいる

「信じられる運用方針があるなら、託したい」というスタイルの人に向いています。

ここでお伝えしたいことは、

インデックスとアクティブは、「どちらが優れているか」ではなく、「目的が違う商品」です。

定食屋さんとおまかせ料理店、どちらが「優れている」とは言えませんよね。求めているものが違うだけ。それと同じです。

だから、考えるべきは「どっちが上か」ではなく、「自分はどっちに合うか」。

あなたは、淡々と市場平均を取りにいく「インデックス」でしょうか。それとも、運用哲学に共感して託す「アクティブ」でしょうか。

⑥ 補足:「データ」と「コスト」から見える現実

「向き不向きは分かった。でも、判断材料になるデータはないの?」

そんな方のために、2つの視点を紹介します。

視点1:長期では、多くのアクティブが指数に負けている

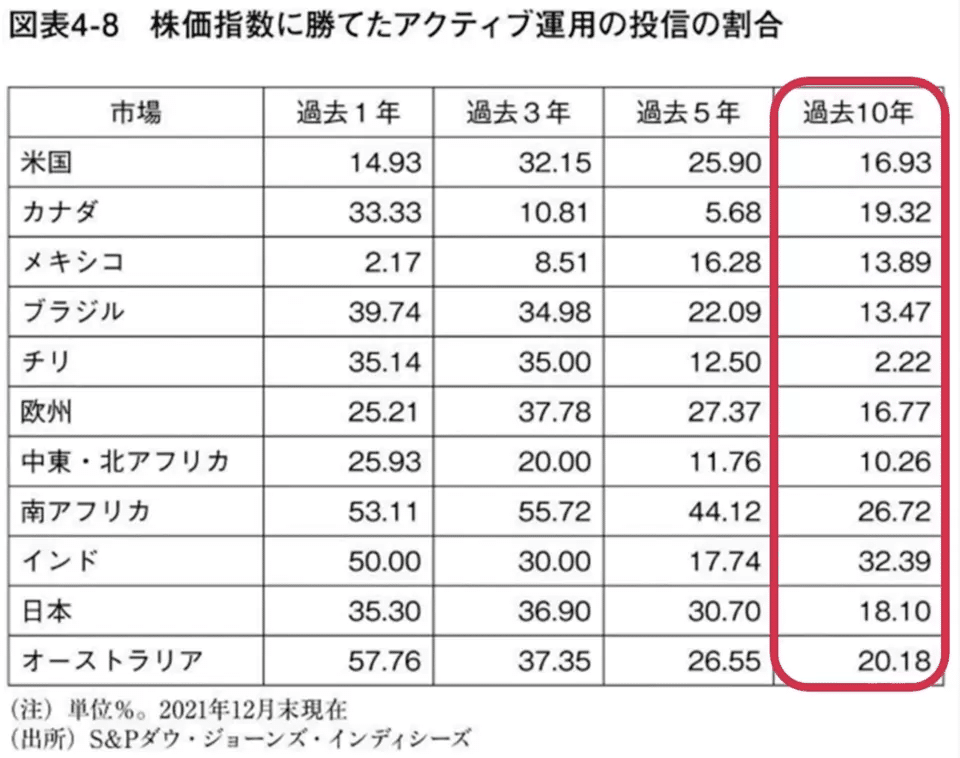

S&Pダウ・ジョーンズ・インディシーズが調べた「株価指数に勝てたアクティブファンドの割合」というデータがあります。

それがこちら↓

出典:前田 昌孝 著「株式投資2023 不安な時代を読み解く新知識」

それによると、過去10年間で指数に勝てたアクティブファンドの割合は、

- 日本:約18%

- 米国:約17%

- 欧州:約17%

いずれも2割を切っています。裏を返せば、長期では8割以上のアクティブファンドが、指数に負けているということです。

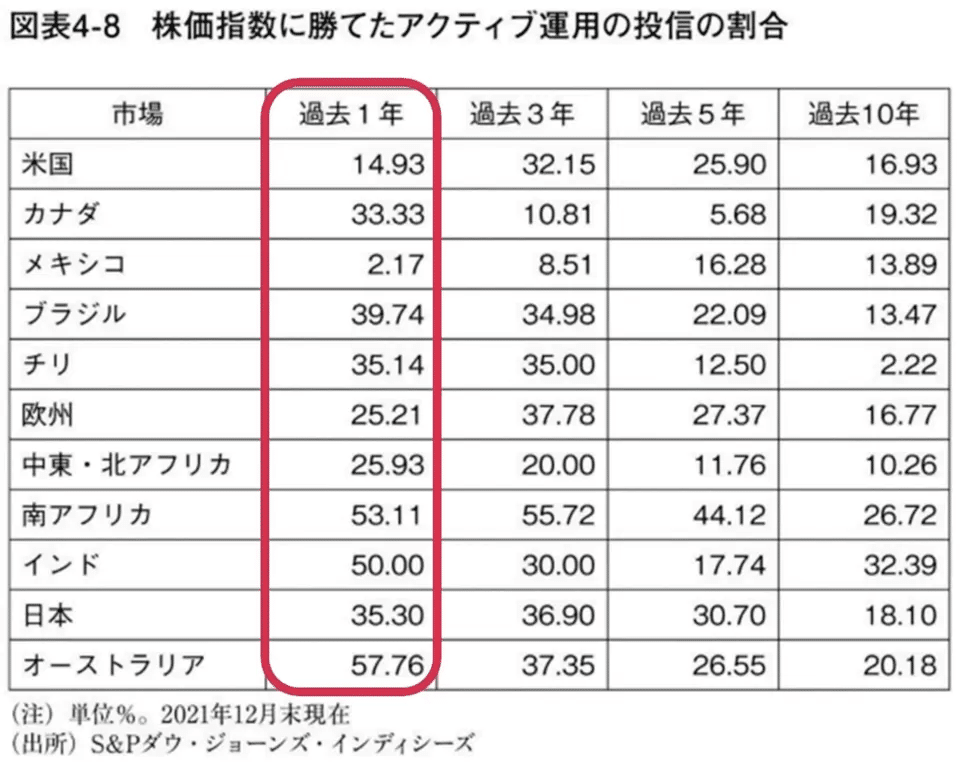

短期(過去1年)で見ると↓

出典:前田 昌孝 著「株式投資2023 不安な時代を読み解く新知識」

日本は約35%まで上がる年もあります。ただ、期間が長くなるほど勝てる割合は下がっていく。長期になるほど、プロでも市場平均を超え続けるのは難しい、というのが現実です。

視点2:コストは「リターンとの釣り合い」で見る

もうひとつ、コストの考え方を掘り下げます。

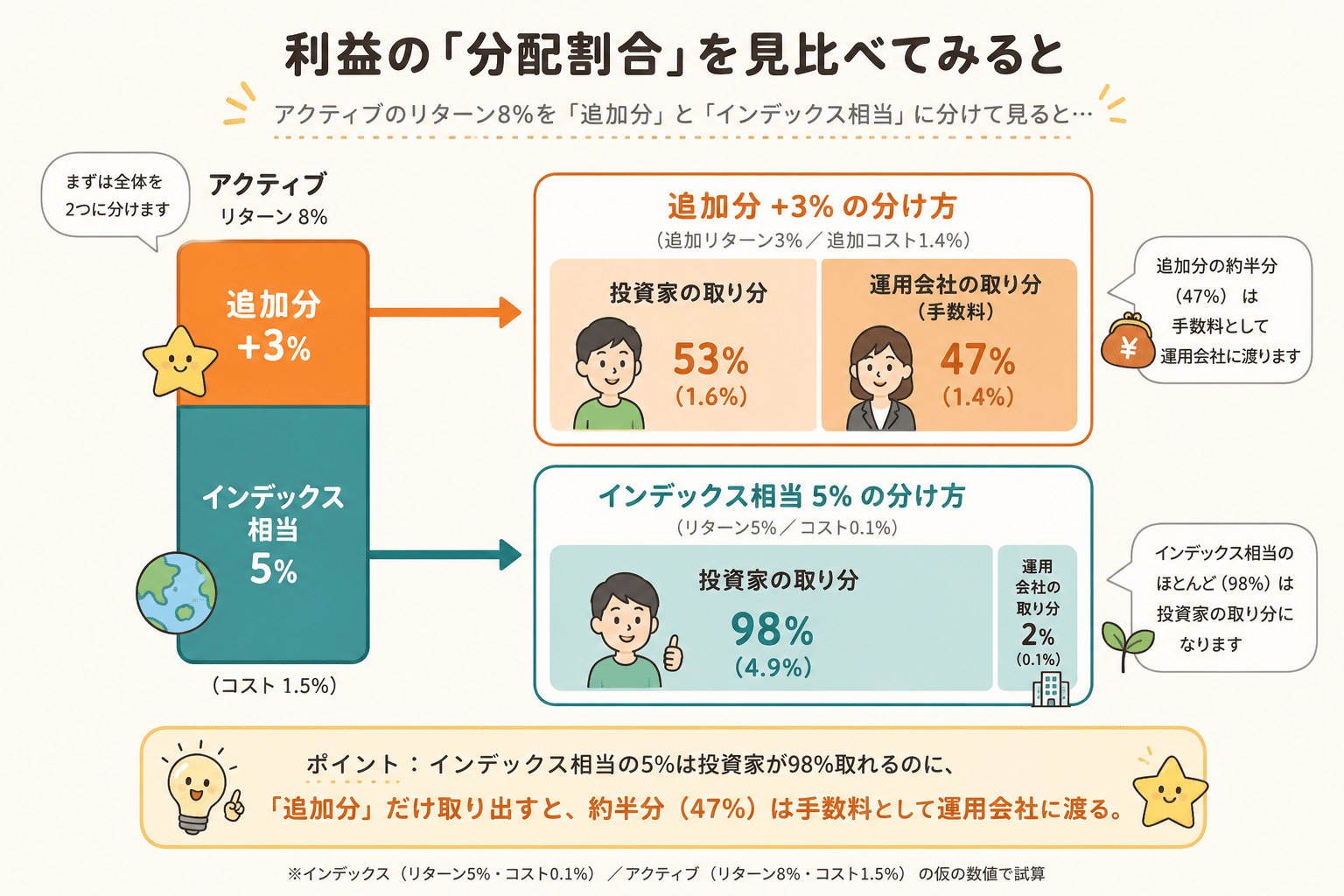

例えば、こんな2つのファンドがあったとします。

- インデックス:リターン5%、コスト0.1%

- アクティブ:リターン8%、コスト1.5%

数字だけ見ると「アクティブの方が3%多く儲かる」と感じます。コストの差も「1.4%しか変わらない」と思うかもしれません。でも、ここに落とし穴があります。

「追加分」だけを取り出して見ると

そもそもインデックスでも5%は取れます。だから、アクティブの「インデックスを超えた追加分」は、

- 追加のリターン:+3%(8%-5%)

- 追加のコスト:+1.4%(1.5%-0.1%)

つまり、アクティブが追加で生み出した3%のうち、約47%(コスト1.4%分)は手数料として運用会社に渡る計算になります。投資家の手元に残るのは、追加分のうち約53%(リターン1.6%分)だけ。

「投資家がほとんど取って、手数料はほんのちょっと」というイメージとは、ずいぶん違って見えてきませんか?

▼ 同じ「取り分」でも、見るところで全然違う。利益の分配を見比べてみよう。

同じ「投資家と運用会社の分け方」でも、見るところで景色が変わります。

- インデックス相当の5% → 投資家98% / 運用会社2%

- 追加分の+3% → 投資家53% / 運用会社47%

「全体」で見ると「投資家がほとんど取れている」ように見えても、アクティブが新しく生み出した「追加分」だけを取り出すと、運用会社の取り分がぐっと大きくなる。これがコストの本当の意味です。

「損益分岐リターン」で見る

別の角度からも見てみます。

アクティブが、インデックスと「同じ手取り」を出すには、どれくらいのリターンが必要でしょうか。

- インデックスの手取り:5% − 0.1% = 4.9%

- アクティブが4.9%の手取りを出すには:4.9% + アクティブコスト1.5% = 6.4%のリターン

つまり、アクティブはコスト分のハンデを背負ったうえで、6.4%以上を出さないと、インデックスに「並ぶ」ことすらできません。

「インデックスを少し上回ればいい」のではなく、「1.5%多く出して、ようやくスタートライン」というのがコストの本当の意味です。

しかも、リターンは不確実

そして大事なのは、アクティブが必ず6.4%を超えるとは限らないこと。

成績が振るわなくても、コストは毎年かかり続けます。リターンは不確実なのに、コストは確実に出ていく。ここがアクティブの構造的な難しさです。

視点1で見た通り、長期では8割以上のアクティブがこのハードルを越えられていません。それは、ファンドマネージャーの腕が悪いという話ではなく、「コスト分を上回り続けること」自体が、それだけ難しいということ。

⑦ 私の選び方

最後に、参考までに私自身の選び方をお話しします。

私は今、オルカン(全世界株式インデックス)を中心に保有しています。つまり、インデックス派です。

理由はシンプルで、「枕を高くして眠れる」から。

市場平均に連動するだけなので、毎日値動きに一喜一憂しなくていい。世界経済が長期で成長してきた流れに乗って、あとは淡々と積み立てるだけ。

「お金を育てる人のための長期投資講座」でお伝えした**「ただ持ち続ける」**を、いちばん実践しやすいのがインデックスでした。

お金を育てる人のための長期投資講座|ひろマネー|note 220年の市場データをもとに、長期投資の本質をやさしく解説するシリーズです。「なぜ貯金だけではダメなのか」から始まり、株式 note.com

ただ、はっきり言っておきたいのですが、私はアクティブファンドを否定しているわけではありません。

明確な運用哲学を持ち、それに共感できるファンドがあるなら、アクティブを選ぶのも立派な選択です。「コストを払ってでも、この方針を応援したい」と思えるなら、それはその人にとっての正解です。

大事なのは、違いを理解したうえで、自分で選ぶこと。

「なんとなくプロの方が強そう」で選ぶのではなく、「自分はこういう理由でこっちを選ぶ」と言える状態。それが、理解と納得から始まる投資の第一歩だと思います。

まとめ

今回のポイントを振り返ります。

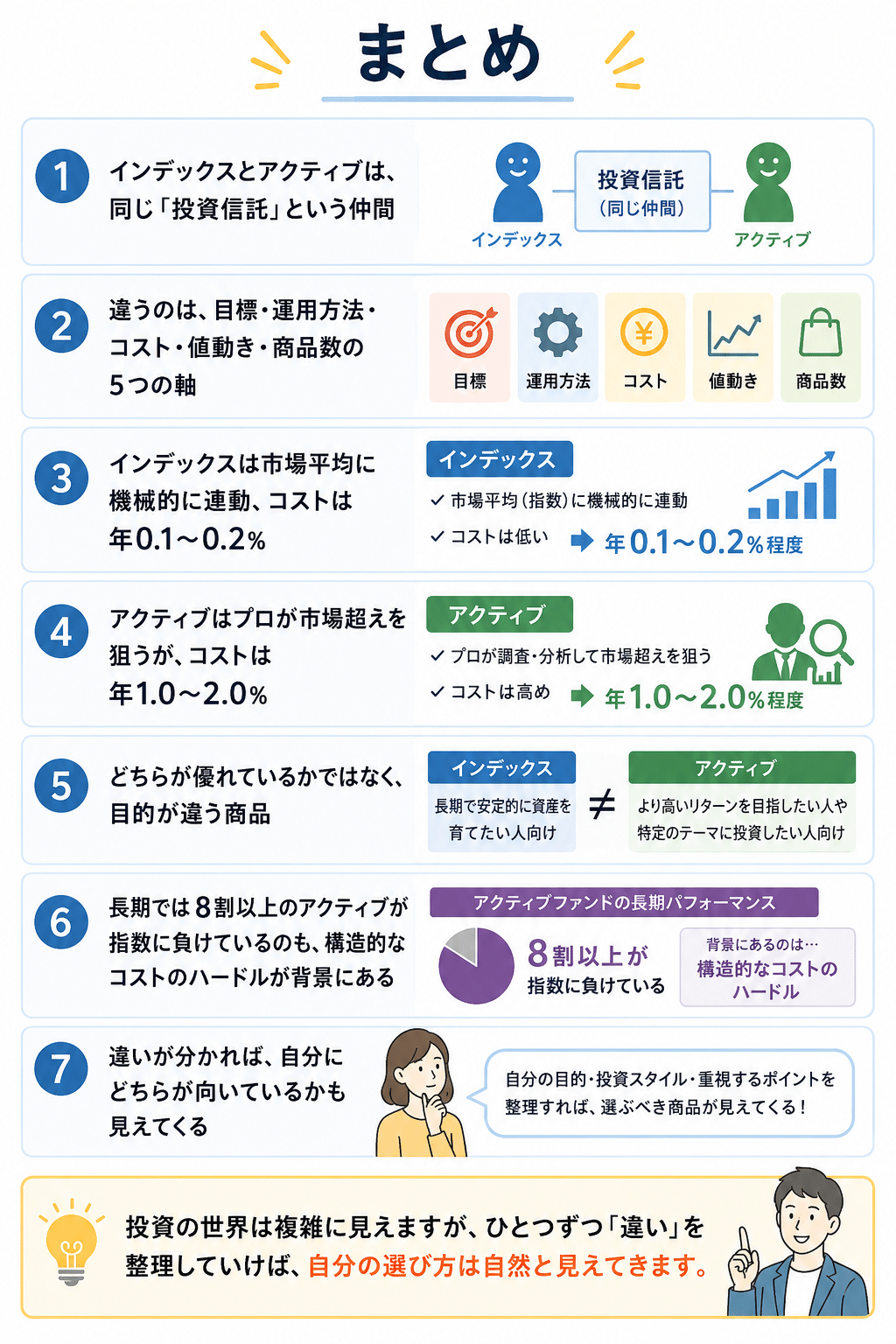

- インデックスとアクティブは、同じ「投資信託」という仲間

- 違うのは、目標・運用方法・コスト・値動き・商品数の5つの軸

- インデックスは市場平均に機械的に連動、コストは年0.1〜0.2%

- アクティブはプロが市場超えを狙うが、コストは年1.0〜2.0%

- どちらが優れているかではなく、目的が違う商品

- 長期では8割以上のアクティブが指数に負けているのも、構造的なコストのハードルが背景にある

- 違いが分かれば、自分にどちらが向いているかも見えてくる

投資の世界は複雑に見えますが、ひとつずつ「違い」を整理していけば、自分の選び方は自然と見えてきます。

違いが分かったら、あとは証券会社の検索画面で、自分にとっての「ちょうどいい一本」を選ぶだけ。この記事が、その判断材料になれば嬉しいです。

最後に

インデックスとアクティブの違いが分かれば、もう「3,000本の壁」で固まることはありません。あとは、自分が「インデックス」か「アクティブ」か。それに合った1本を選ぶだけです。

迷ったときは、この記事をまた読み返しに来てくださいね。

※この記事は、私自身が学んできた投資の知識を共有する目的で書いています。投資には元本割れのリスクがあり、最終的な判断は読者ご自身でお願いします。

※記事内のファンド名はあくまで代表例であり、特定銘柄の推奨ではありません。

あわせて読みたい

この記事が少しでも参考になった方は「スキ♡」や「フォロー」をポチっと押して応援していただけると嬉しいです。これからもお金について、わかりやすく発信していきます。

ほなまた!

【筆者プロフィール】

ひろマネー|3級FP技能士・投資歴5年。

40代、大阪出身、沖縄移住2年目。

保険・年金・税金・社会保険・投資など「お金の教養」をわかりやすく発信中。