「新NISAってよく聞くけど、結局自分には関係あるん?」

ニュースや職場、友達同士でも話題になっているのに、何から手をつければいいかわからない……そんな方、多いと思います。

旧NISAから始めて新NISAへ移行した経験をもとに、金融知識ゼロの方でもわかるよう、仕組みから活用法までまとめました。「名前は聞いたことあるけど、よくわからん!」という方にこそ読んでほしい内容です。

そもそもNISAって何?

NISAとは、「少額投資非課税制度」のこと。非課税です。非課税。

通常、株や投資信託で利益が出ると、利益の約20%が税金として持っていかれます。1万円儲かったら2,000円がなくなるイメージです。

でもNISA口座を使えば、その税金がゼロに。国が「老後のお金は自分で運用してね」という趣旨で設けた制度で、証券会社で無料で開設できます。

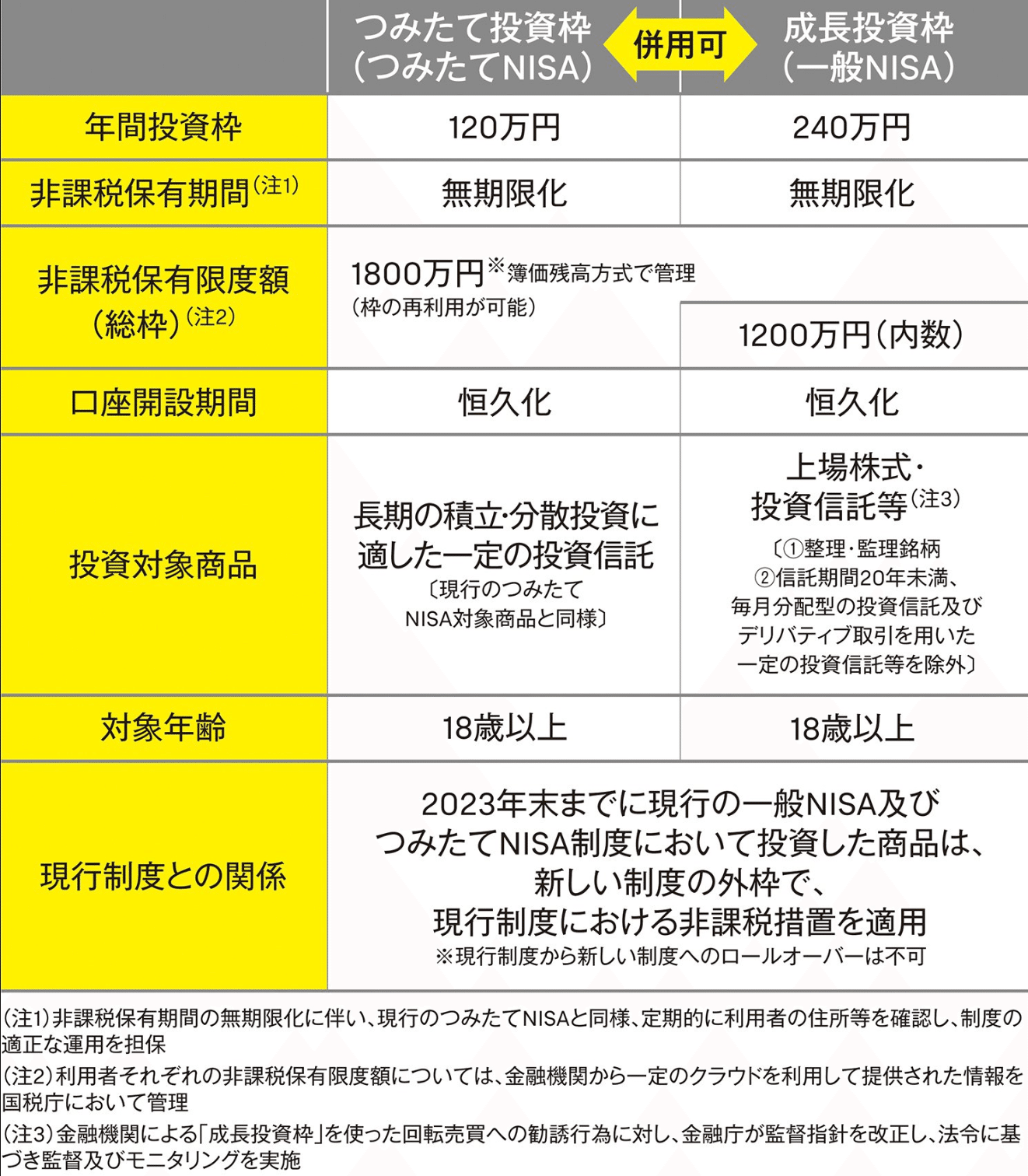

出典:金融庁

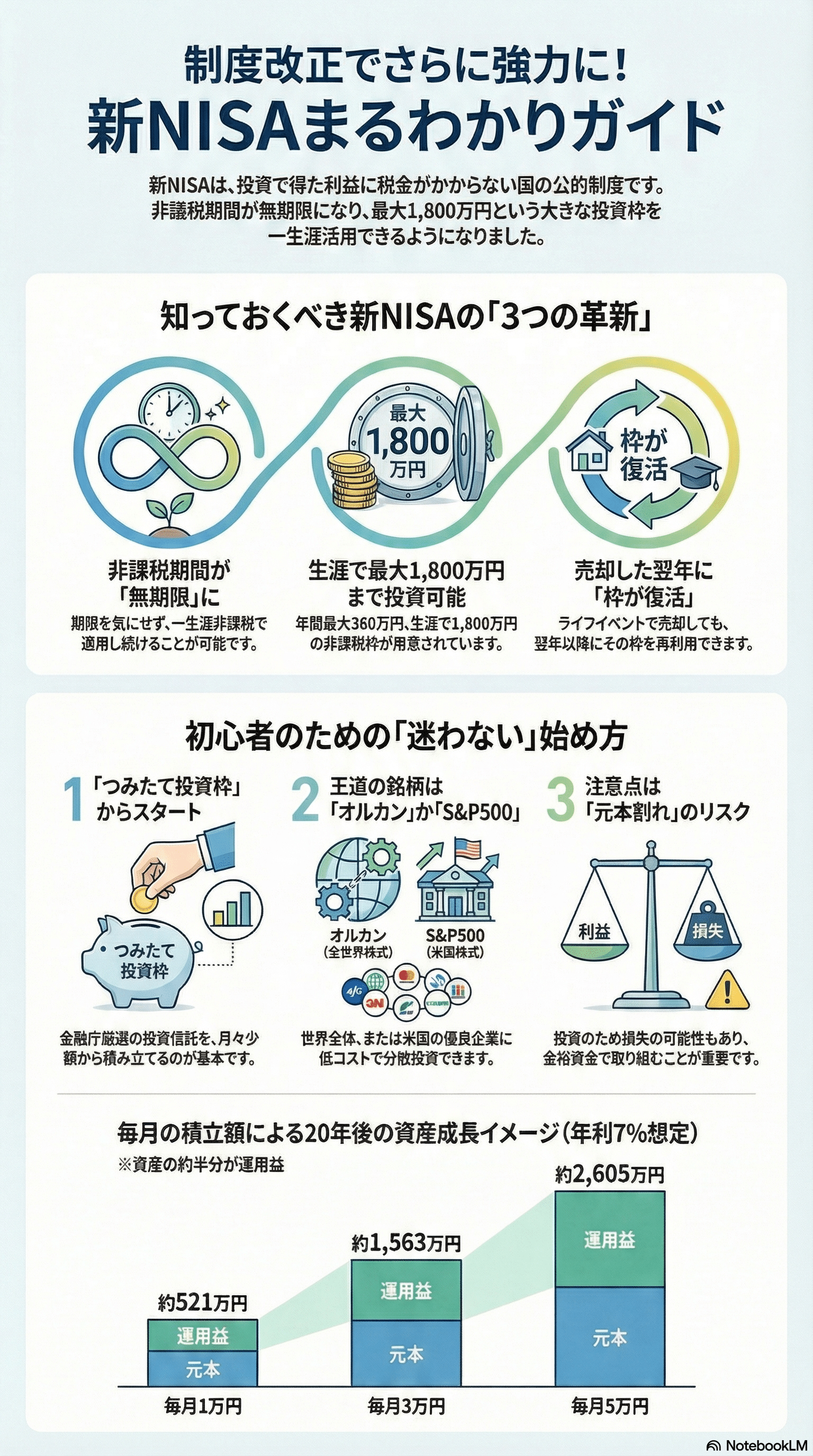

新NISAの3つの特徴

① 非課税期間が無期限

旧NISAは非課税期間に上限がありましたが、新NISAはずっと非課税のまま保有できます。老後まで長くコツコツ積み立てたい人に最高の環境です。

② 年間最大360万円・生涯1,800万円まで投資できる

年間の投資枠が大きいので、余裕がある年はまとめて投資することも可能。もちろん少額からでも全然OK。

③ 売っても枠が翌年復活する

一度売却しても、翌年に枠が戻ってきます。子どもの教育費や急な出費が必要になったときでも、翌年また再開できる柔軟さが嬉しいポイントです。

出典:ダイヤモンドオンライン

新NISAの2つの枠を理解しよう

新NISAには、「つみたて投資枠」と「成長投資枠」の2種類があります。どちらの枠で何が購入できるのか、しっかり把握しておきましょう。

つみたて投資枠

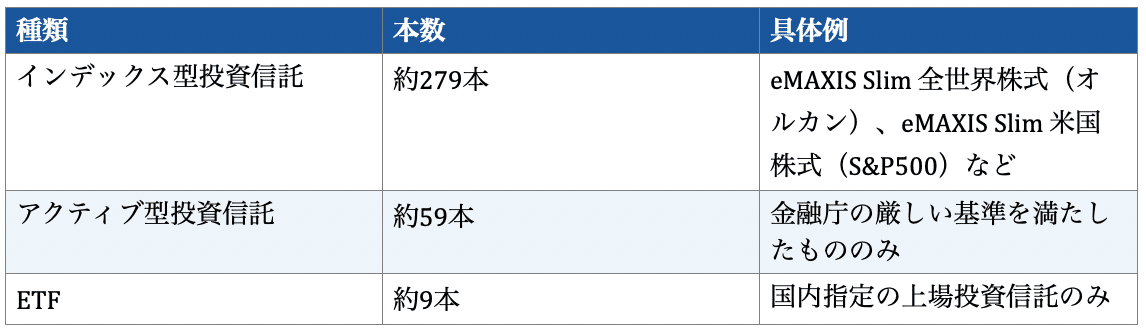

金融庁が「長期・積立・分散投資に適している」と認めた投資信託・ETFのみ購入可能。2026年3月時点で約347本が対象です。

購入できるもの(約347本)

金融庁が設けた主な基準:

・信託期間が20年以上(または無期限)

・運用コスト(信託報酬)が一定水準以下

・レバレッジ・毎月分配型でないこと

購入できないもの

・個別株(トヨタ・ソニーなど)

・レバレッジ型・インバース型の投資信託

・毎月分配型の投資信託

・REIT(不動産投資信託)

・信託期間が20年未満の投資信託

「初心者でも安心して使える商品だけに絞った枠」と考えるとわかりやすいです。金融庁がフィルターをかけてくれているので、変な商品をつかまされる心配がありません。

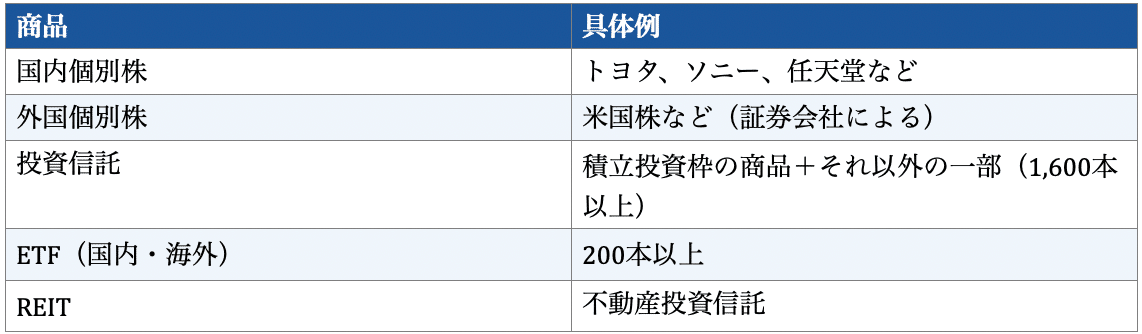

成長投資枠

つみたて投資枠より購入できる商品の幅がぐっと広がります。投資信託だけで1,600本以上、ETFは200本以上が対象で、国内・外国の個別株やREITも購入できます。

購入できるもの

購入できないもの(成長投資枠でも除外)

・信託期間が20年未満の投資信託

・毎月分配型の投資信託

・レバレッジ型・インバース型の投資信託(高レバレッジ型)

・整理・監理銘柄(上場廃止のおそれがある株)

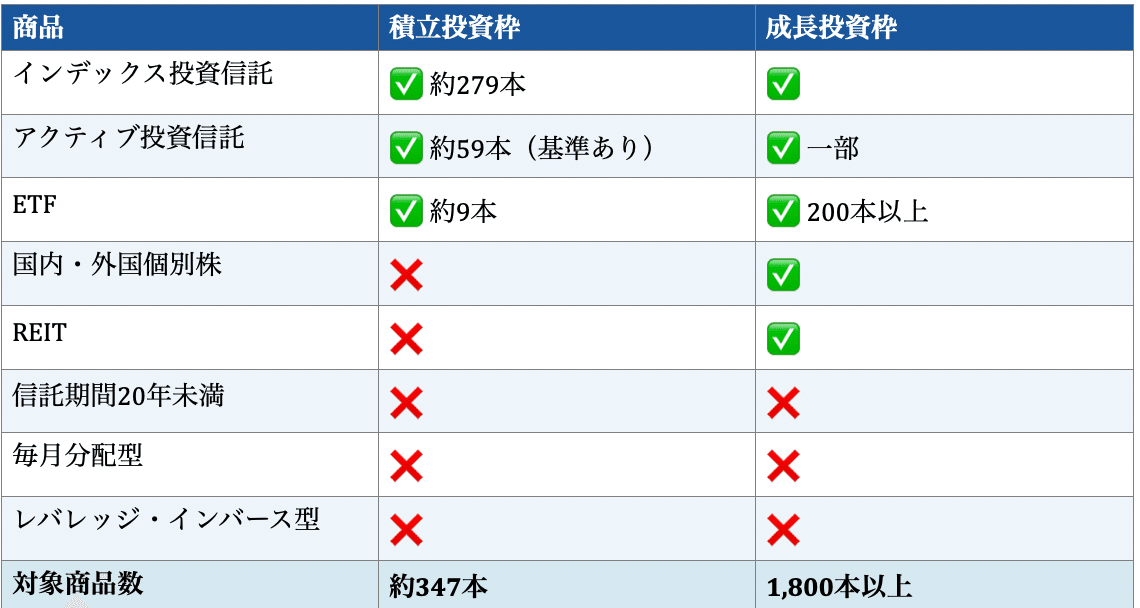

2つの枠の商品比較まとめ

大きくは国内個別株や外国個別株、REITが購入できるか否かです。

つみたて投資枠はその名の通り毎月積み立てて行くスタイルで、成長投資枠は個別株が購入でき、積み立てもできる枠です。

実際どう使えばいい?

投資歴5年の僕がシンプルにおすすめする使い方はこれ一択です。

投資初心者 → まず「つみたて投資枠」でオルカンかS&P500を毎月積み立てるだけ(20年以上の長期投資目線)

- オルカン(eMAXIS Slim 全世界株式):世界中の株に分散投資できる

- S&P500(eMAXIS Slim 米国株式):米国トップ500社に投資できる

この2本を選ぶ最大の理由は、信託報酬(運用管理費用)が業界最低水準のコストだからです。長期投資ではコストの差が最終的なリターンに大きく影響します。

ちなみに、僕が選んでいるのはオルカンです。

理由はシンプルで、1本で世界47カ国・約2,500社に分散投資できるから。

米国だけでなく、欧州・日本・新興国まで丸ごと世界経済に乗っかれるのが最大の魅力です。「どの国が伸びるか読めない」からこそ、全部まとめて持っておく。これが長期投資の王道だと思っています。

S&P500を選ばなかった理由。それはシンプルに「枕を高くして安眠できないと思ったから」です。

投資を始めた頃、「米国株が強い」という話をよく耳にしました。確かに、アップルやマクドナルドのような米国企業は世界中でビジネスを展開していて、力強い成長を続けています。

でも、米国一国への集中投資はどうしても踏み切れなかった。

「もし米国経済が長期で失速したら?」と考えると不安だし、

「インド経済が成長してきてインド株買ってたらよかった」とか、

「ああすればよかった、こうすればよかった」と後悔しないように、

どの国が伸びるか読めないからこそ、世界47カ国・約2,500社にまるごと分散できるオルカンの方が、枕を高くして安眠できる。それが決め手でした。

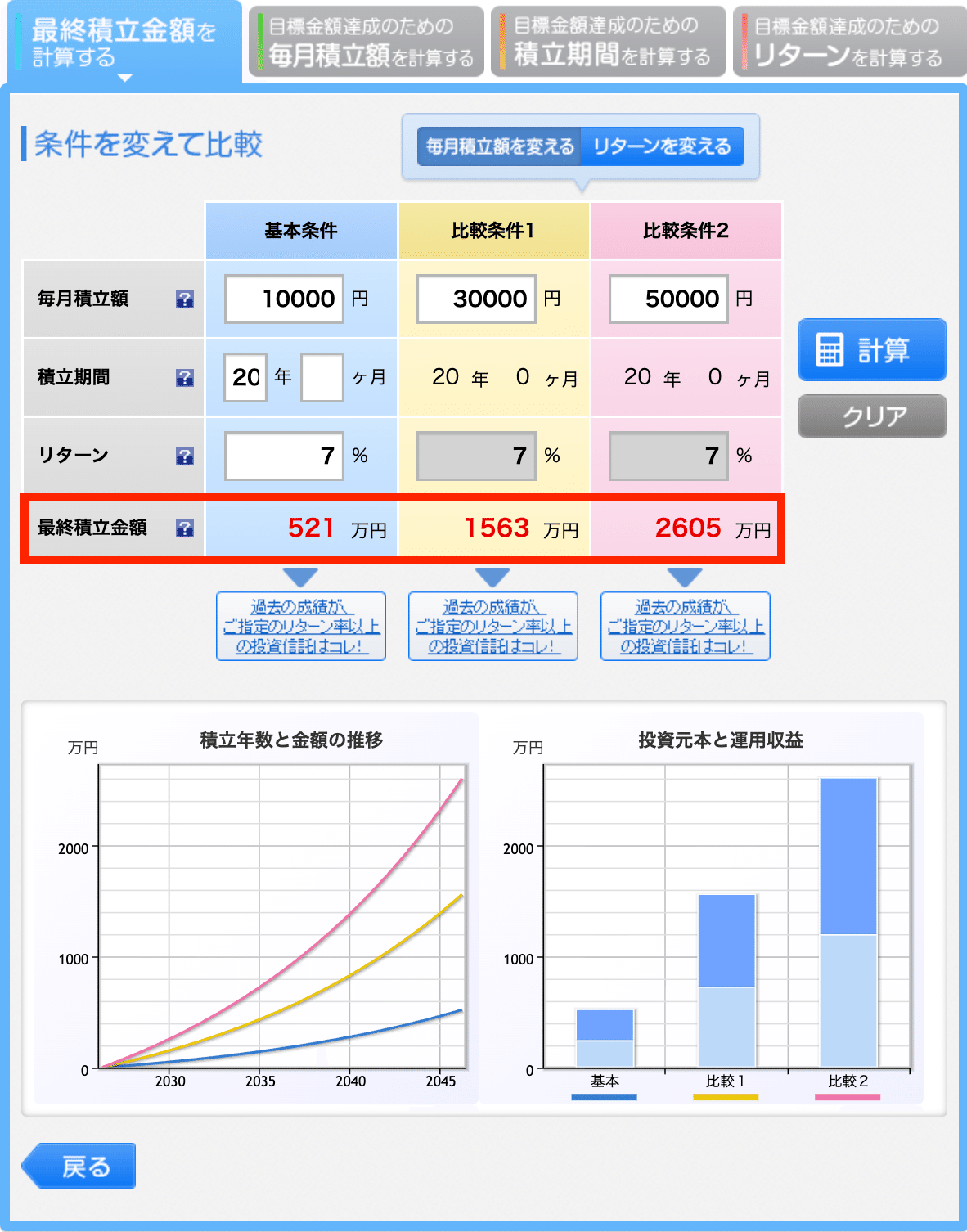

積立投資シミュレーション

毎月積立額:1万円、3万円、5万円

積立期間:20年

リターン:7%(オルカンやS&P500は実績的にこのリターンである)

赤枠がそれぞれの最終積立金額の結果

月の積立額→20年後の資産額

1万円→約521万円

3万円→約1,563万円

5万円→約2,605万円

どれも資産額の約半分が運用益で増えている。

月1,000円という少額からでも始められる制度です。

物価高が続く今、僕自身は「銀行に預けっぱなし」という選択肢はなくなりました。ただ、投資はあくまで自己責任。焦らず、まずは制度を知るところから始めてみてください。 この記事が、お金について考えるきっかけの一つになれば嬉しいです。

注意点もちゃんと知っておこう

元本割れのリスクはある:

NISAは税金がかからないだけで、投資なので損をする可能性もあります

1人1口座のみ:

NISAは1人1つの金融機関でしか開設できません

損益通算できない:

NISA口座の損失は、他の口座の利益と相殺(損益通算)できません

まとめ

NISAは投資の利益にかかる税金(約20%)がゼロになる国の制度

- 非課税期間は無期限、年間最大360万円・生涯1,800万円まで運用できる

- 売却後は翌年に枠が復活するので、ライフイベントにも柔軟に対応できる

- 初心者はまず「つみたて投資枠」でオルカンかS&P500の積み立てから始めるだけでOK

「投資は怖い」と思っていた方も、NISAは国が後押しする制度です。まずはこの記事をきっかけに、制度の仕組みを知っていただけたら嬉しいです。

この記事が参考になった方は**「スキ♡」**をポチっと押していただけると嬉しいです。これからもお金についてわかりやすく発信していきます。

ほなまた!

【筆者プロフィール】

ひろマネー|3級FP技能士・投資歴5年 40代、大阪出身、沖縄移住2年目。 保険・年金・税金・社会保険・投資など「お金の教養」をわかりやすく発信中。