**個人賠償責任保険、実は「重複加入」しているかもしれません。**なぜなら、この保険には名前がたくさんあるからです。

- 個人賠償責任補償特約

- 日常生活賠償責任保険

- 日常生活賠償責任補償特約

- 個人賠償責任特約

- 包括賠償責任特約

保険会社ごとに名前が違いますが中身はほぼ同じ。保険証券や約款では、だいたい上記のどれかで書かれています。

どれが書いてあっても、

**「日常生活で他人や他人のモノに損害を与えた場合の賠償」**なら同じものです。

個人賠償責任保険とは?

個人賠償責任保険とは

**「日常生活で他人にケガをさせたり、物を壊してしまったときの賠償」**を補償する保険です。

例えば

- 自転車で歩行者にぶつかってしまった

- 子どもが他人の物を壊した

- 買い物中に商品を落として破損させた

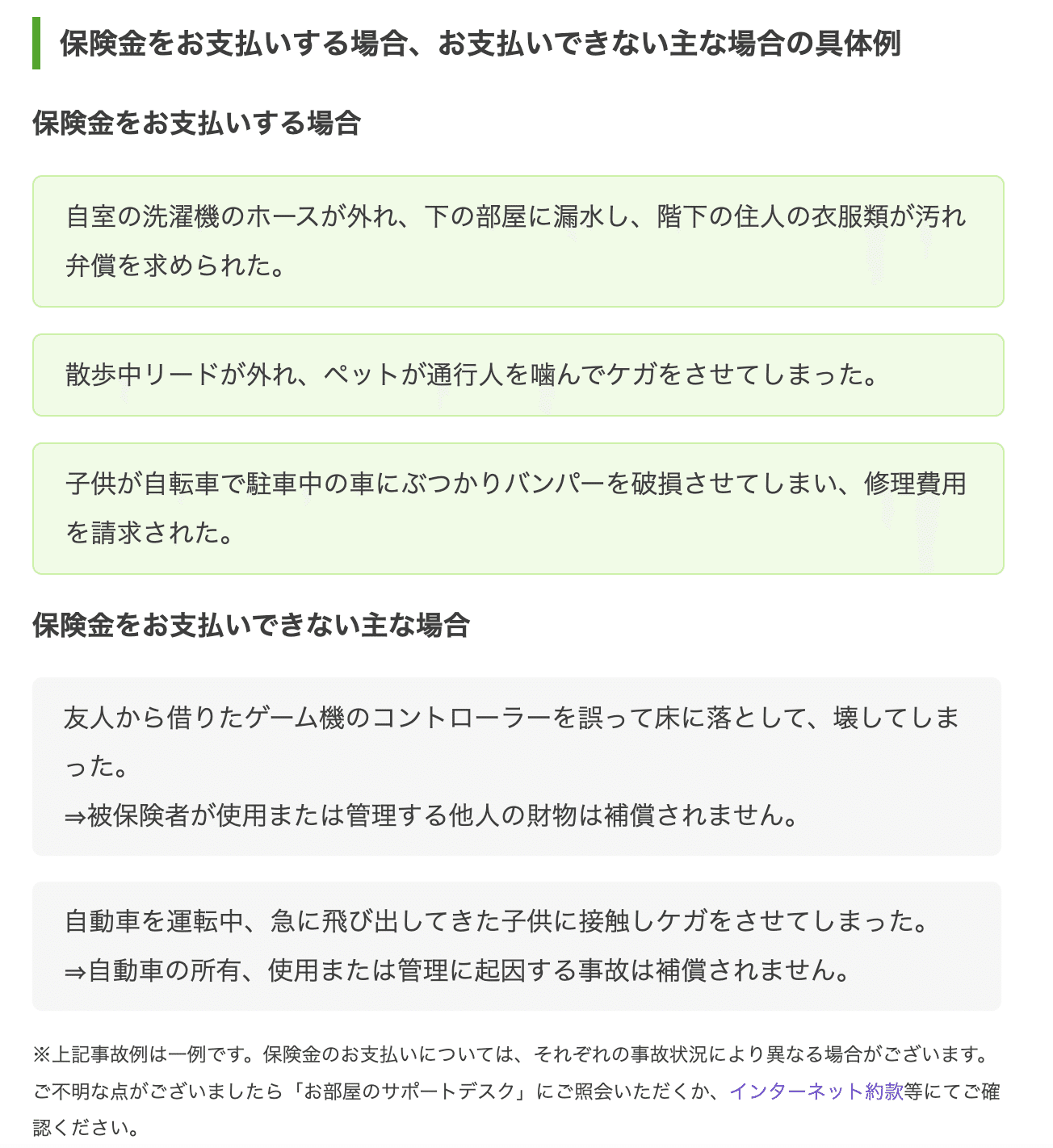

その他の事例として

出典:日新火災「お部屋を借りるときの保険」

こうした「うっかり事故」の賠償をカバーします。

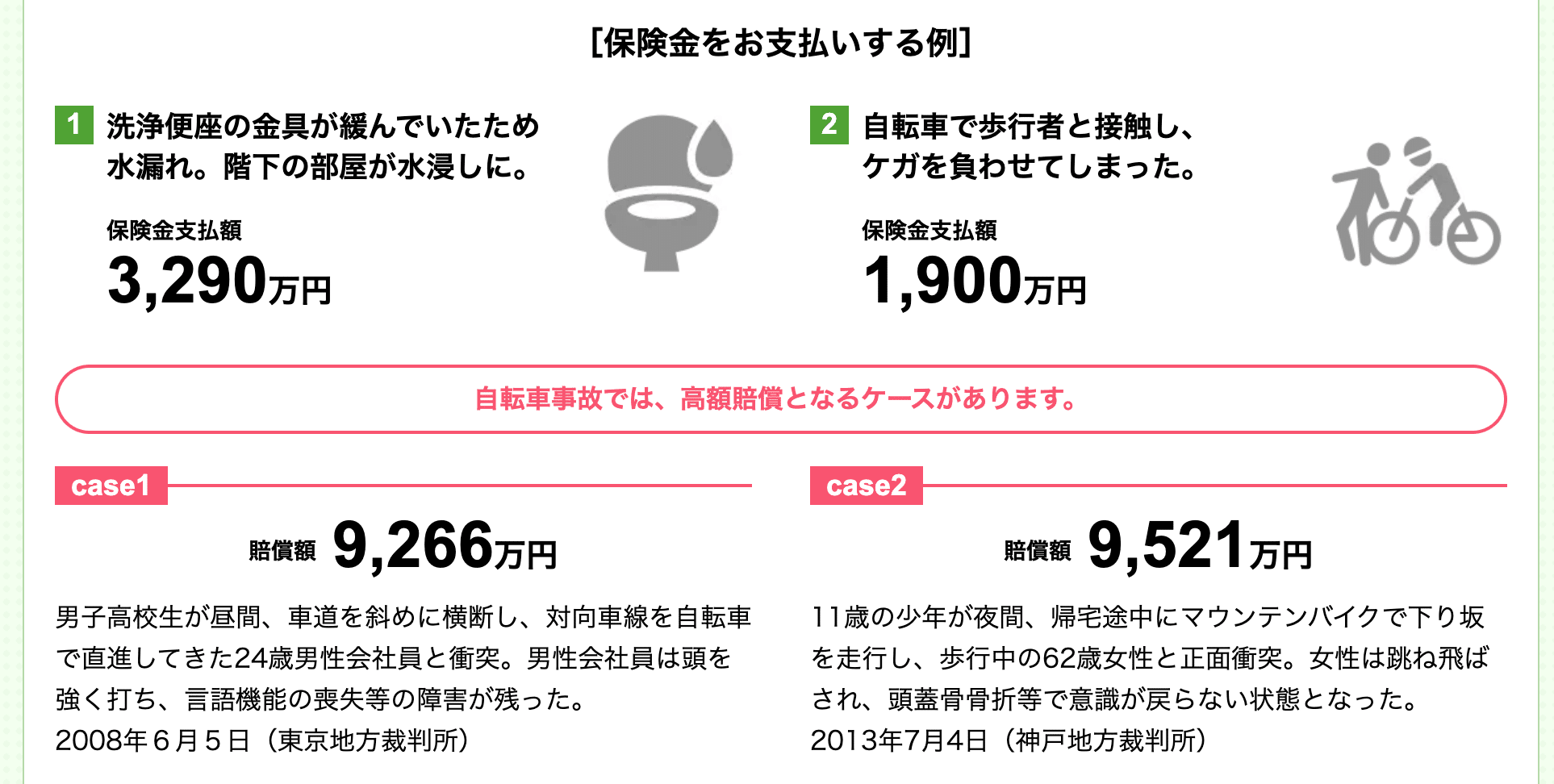

最近は自転車事故で「**数千万円〜1億円超の賠償」**になるケースもあり、個人的には必ず入っておいた方がいい保険だと思います。

下の参考資料をご覧ください。

出典:日新火災「お部屋を借りるときの保険」

とんでもない賠償金額!

こういったことが実際に自分の身に起こってしまった場合は貯金では払えきれないと思います。

特に自転車に乗る方がご家族にいる場合はしっかり個人賠償責任保険に入っているか確認して下さい。

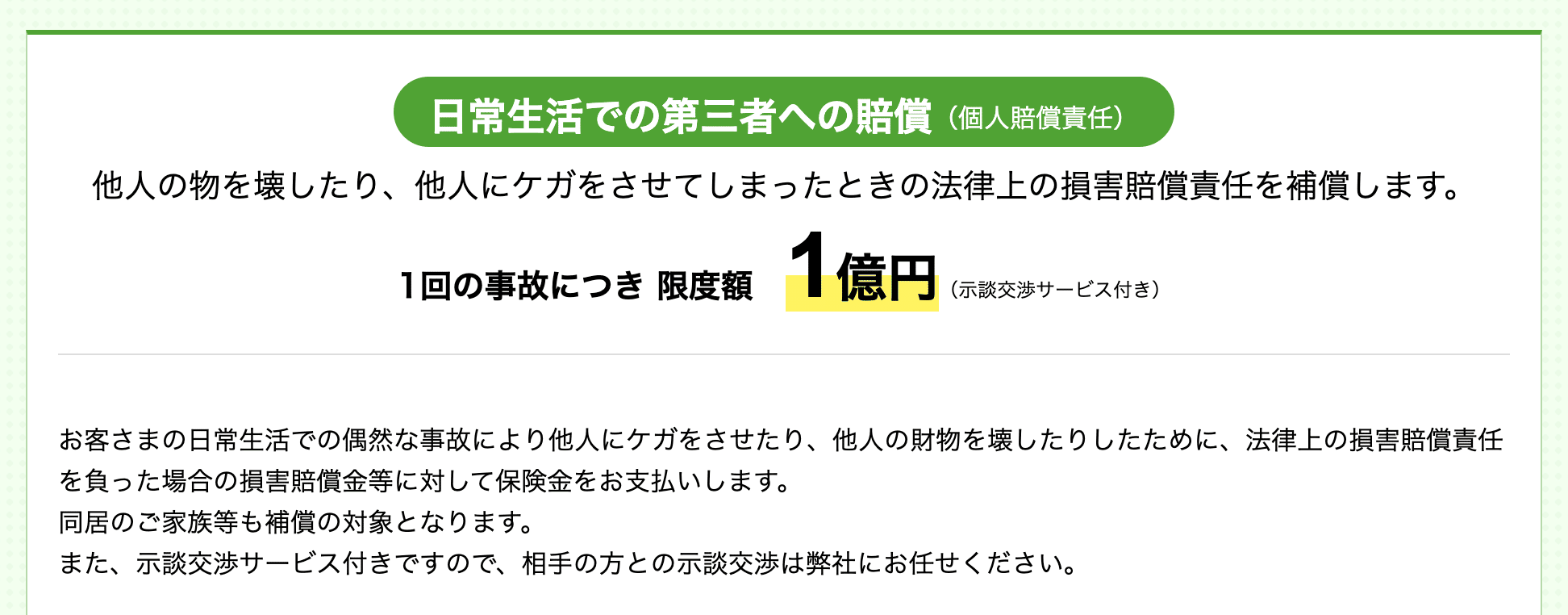

補償内容のポイント

下の参考資料をご覧ください。

出典:日新火災「お部屋を借りるときの保険」

①補償額はいくらか。

目安は最低1億円以上。

②示談交渉サービスが付いているか。

これが無いと、事故時に自分で相手と直接交渉することになります。精神的な負担がかなり大きいため、示談交渉サービス付きが安心です。

実は、いろいろな保険に「付いている」

ここが一番の落とし穴です。

個人賠償責任保険は、単独で入る保険ではなく「特約(オプション)」として付いていることが多いです。

代表的なのは

- 火災保険

- 自動車保険

- 医療保険、傷害保険

- クレジットカード付帯保険

本人が意識しないまま、すでに加入しているケースが本当に多いです。

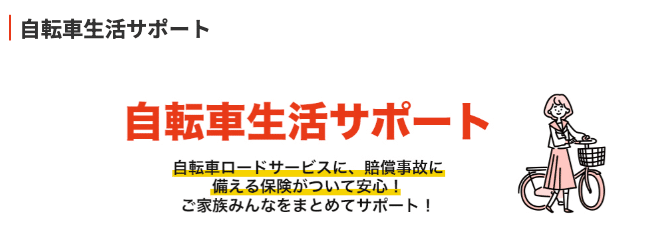

私の重複実例紹介

私の実例と書きましたが実際は父親の話になるのですが、以下の個人賠償責任保険に入っていました。

それがこちら

出典:J:COM「自転車生活サポート」

J:COM「自転車生活サポート」です。

補償内容はこちら

J:COM「自転車生活サポート」

もしもの時の個人賠償補償額は「1億円で示談交渉サービス付き」。

保険料は月々440円(税込)×12ヶ月=5280円。

皆様に質問です。この金額は高いですか安いですか?

答えは**「高い」**です。

理由は2つ。

①ひとつ目は理由はこちらをご覧ください

J:COM「自転車生活サポート」

取扱代理店「auフィナンシャルパートナー」を仲介して

「あいおいニッセイ同和損害保険」の商品を契約している。

簡単に言えば仲介マージンが発生しているんです。

②ふたつ目の理由はこちら、前回の私の投稿記事です。

年間4000円の火災保険に、個人賠償責任保険が自動付帯しています。

個人賠償補償額は「1億円で示談交渉サービス付き」で同じです。

火災保険+個人賠償責任保険=年間4000円は安くないですか。

これがふたつ目の理由です。

仲介が入るとモノやサービスは当然高くなります。

物事の商流を知っていればこういったことが避けられて同じ補償内容なのに、より安い保険料で補償を受けることが出来ます。

重複加入しても「補償は増えません」

個人賠償責任保険は

「いくつ入っても、実際に使えるのは1契約分だけ」

2つ入っても、3つ入っても事故のときに受け取れる賠償金は変わりません。

つまり、保険料をムダに払っている可能性があるということです。

今すぐに確認しよう

保険証券やマイページでチェックしてみましょう。

名前は保険会社によって違いますが、よくある表記は

- 個人賠償責任補償特約

- 日常生活賠償責任保険

- 日常生活賠償責任補償特約

- 個人賠償責任特約

- 包括賠償責任特約

「個人」「日常生活」「賠償」という言葉があるか確認してみて下さい。

証券を見ると「特約一覧」「付帯特約」の欄に書かれていることが多いです。

「自転車保険」に入る前に

最近は自治体で自転車保険の加入義務化が進んでいます。

ただし、すでに個人賠償責任保険に入っていれば要件を満たすことがほとんどです。

新しく自転車保険に入る前に、まずは今の**「火災保険や自動車保険」を確認**して下さい。これだけでムダな出費を防げます。

まとめ

- 個人賠償責任保険は火災保険・自動車保険などに付いていることが多い

- 重複して加入しても補償は増えない

- まずは「今入っている保険」を確認することが大切

保険は、**「たくさん入ることより、保険の内容を理解すること」**が一番の節約です。

個人賠償責任保険の見直し効果

今回はダブっていた「J:COMの自転車生活サポートの5280円」が

安くなりましたね。

年間5280円の削減効果。

新NISAで高配当株の配当金で5280円を得るには。

13.2万円×年間利回り4%=5280円。

つまり13.2万円分の投資をしたことと同じです。

この削減できた5280円は、本や学びに使うことで、未来への自己投資になります。また、その買った本をカフェでゆっくり過ごしながら学ぶことも出来ます。

ダブっていた保険を見直しただけで、こんな豊かな時間を過ごすことが出来るんです。皆さんも必要のない保険を減らして、削減できたお金を豊かな時間に充てて下さいね。

最後に

物価は昔も今もこれからも、どんどん上がっていくものなので、このような見直しをすることで物価に苦しめられにくくなり、盤石で強い家計作りにもなります。

「お金」は生きるために必要なものを手に入れる「購買」の道具です。

知識がないと、その購買力は気づかないうちに削られていきます。

知って実践することで購買力が上がり、人生をより豊かにできると思います。小さなことからコツコツと始めてみましょう。

やれば出来る!

ほなまた!

この記事が参考になったら「スキ♡」をポチッとお願いします。

また、フォローもしていただけると嬉しいです。