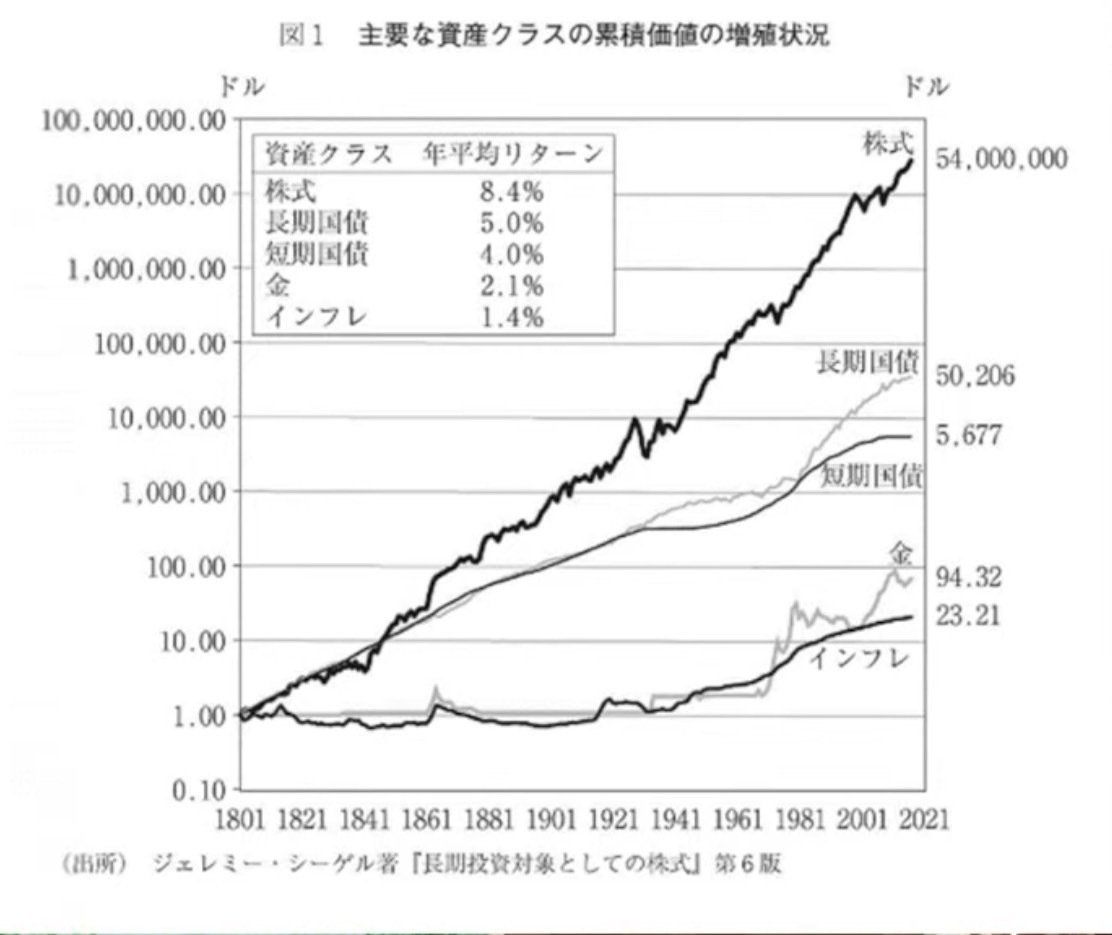

「1ドルが、5,400万ドルになるか、23ドルになるか」

まずはこの1枚のチャートを、ざっくり眺めてみてください。

1801年に1ドルを「株式・国債・金・現金」それぞれに投資したら、

220年後にいくらになっていたか、という記録です。

細かい数字はあとで解説するので、今は「線の高さの差」だけ見てもらえればOKです!

出典:ジェレミー・シーゲル著『株式投資 第6版』

1801年に1ドルを各資産に投資した場合の累積価値

このチャートが何を意味しているのか

これから一緒にゆっくり見ていきましょう。

「貯金しておけば安心」が崩れた瞬間

「貯金しておけば、とりあえず安心」

そう思っている方、けっこう多いんじゃないでしょうか。

私自身、 20代30代の頃は完全にそう思っていました。

「投資なんて怖いし、銀行に預けておけば元本は減らないし、まぁ大丈夫だろう」と。

でも長期投資の世界で、一番有名と言われるこの1枚のチャートを見たとき、その考えが根本からひっくり返りました。

このシリーズでは、シーゲル教授という方が示した220年分のデータやその他の資料をもとに、「長期投資の本質」を全5回で分かりやすく解説していきます。

第1回のテーマは、知っておくと断然景色が変わる話です。

でも、ちょっと耳が痛いかもしれません。

「貯金だけしている人は、実はお金が静かに減っている」

どういうことなのか、ゆっくり見ていきましょう。

「現金」は静かに価値を失っていく

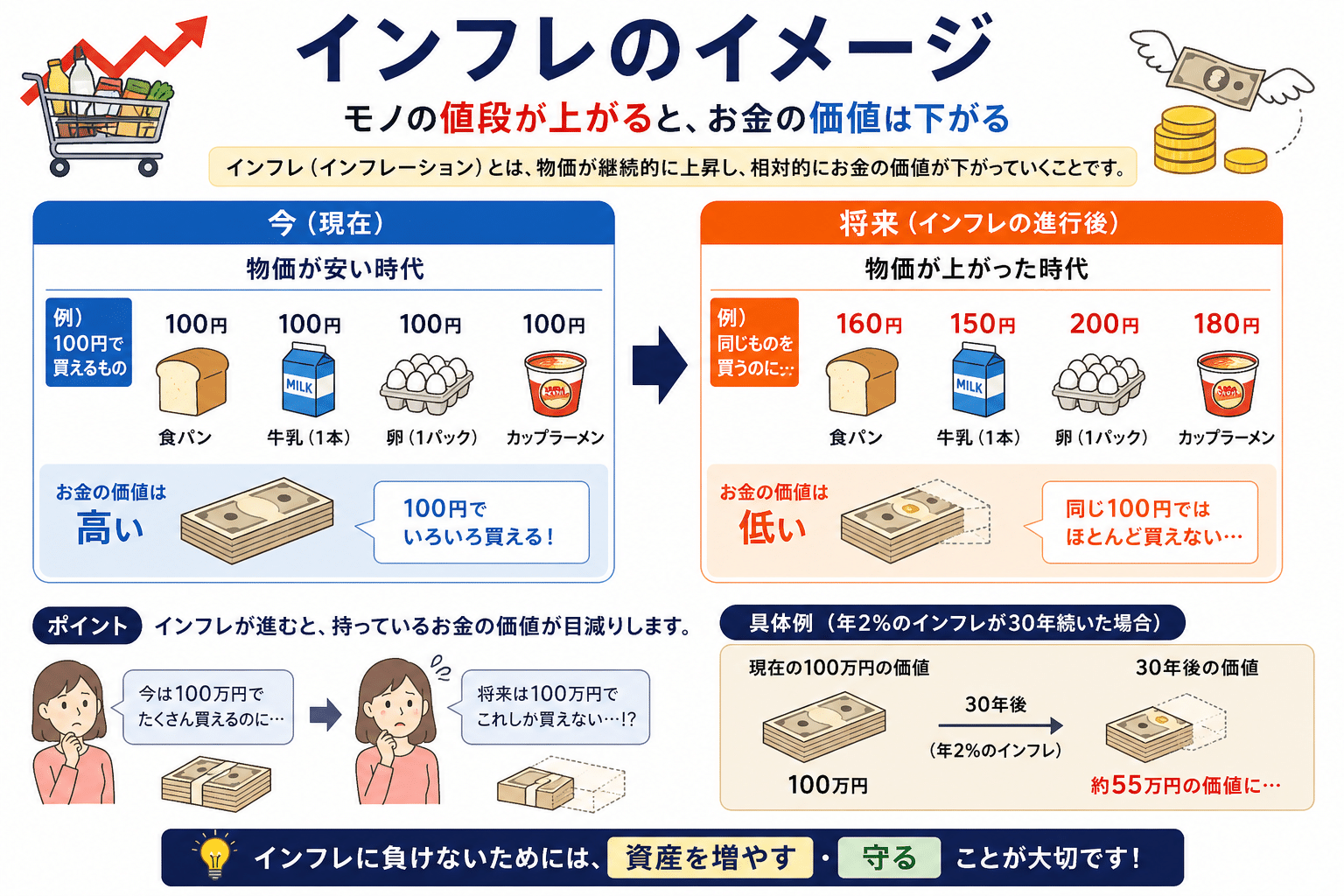

まず知っておきたいのが**「インフレ」**という存在です。

インフレとは、モノの値段が上がっていくこと。

昔は100円だったコンビニコーヒーが、今は160円になっている、みたいな話です。

画像:ChatGPT

ここで大事なのは、モノの値段が上がるということは、同じ金額で買えるモノが減るということ。

つまり、お金そのものの価値が目減りしている、ということなんです。

シーゲル教授のデータによれば、1801年に1ドルだったモノは、220年後の2021年には23ドル払わないと買えなくなっています。

「銀行に預けておけば元本は減らない」これは確かに事実です。

でも、買える量はじわじわ減っていく。これがインフレの怖さです。

「何もしないこと」それ自体がリスクになる。

これが、まず最初に押さえておきたいポイントです。

「金(ゴールド)」は守れるけど、増やせない

じゃあインフレに負けないように、金を持っておけばいいのでは?

そう思う方もいるかもしれません。

確かに、金は「有事の金」「安全資産」と呼ばれていて、インフレに強いと言われています。

実際のデータでも、1ドルが220年で約94ドルにまで増えています。

インフレの23ドルは超えているので、「価値は守れた」と言えます。

でも、よく見ると年率のリターンはわずか**2.1%**で、

インフレ(年1.4%)との差は、たった0.7%しかありません。

ちなみに今の銀行預金の金利は、年0.001%〜0.2%くらい。それと比べれば金の2.1%はマシに見えますが、後で出てくる株式の数字を見ると、また印象がガラリと変わります。

つまり金は、「価値を守る資産」にはなっても、「資産を増やす資産」にはほとんどならないということ。

長期で持っていても、インフレにほんの少し勝つだけで、「じわじわ減るのを防ぐ」効果はあっても、「増やしていく」力はないのです。

「国債」は堅実、でも株式は別次元

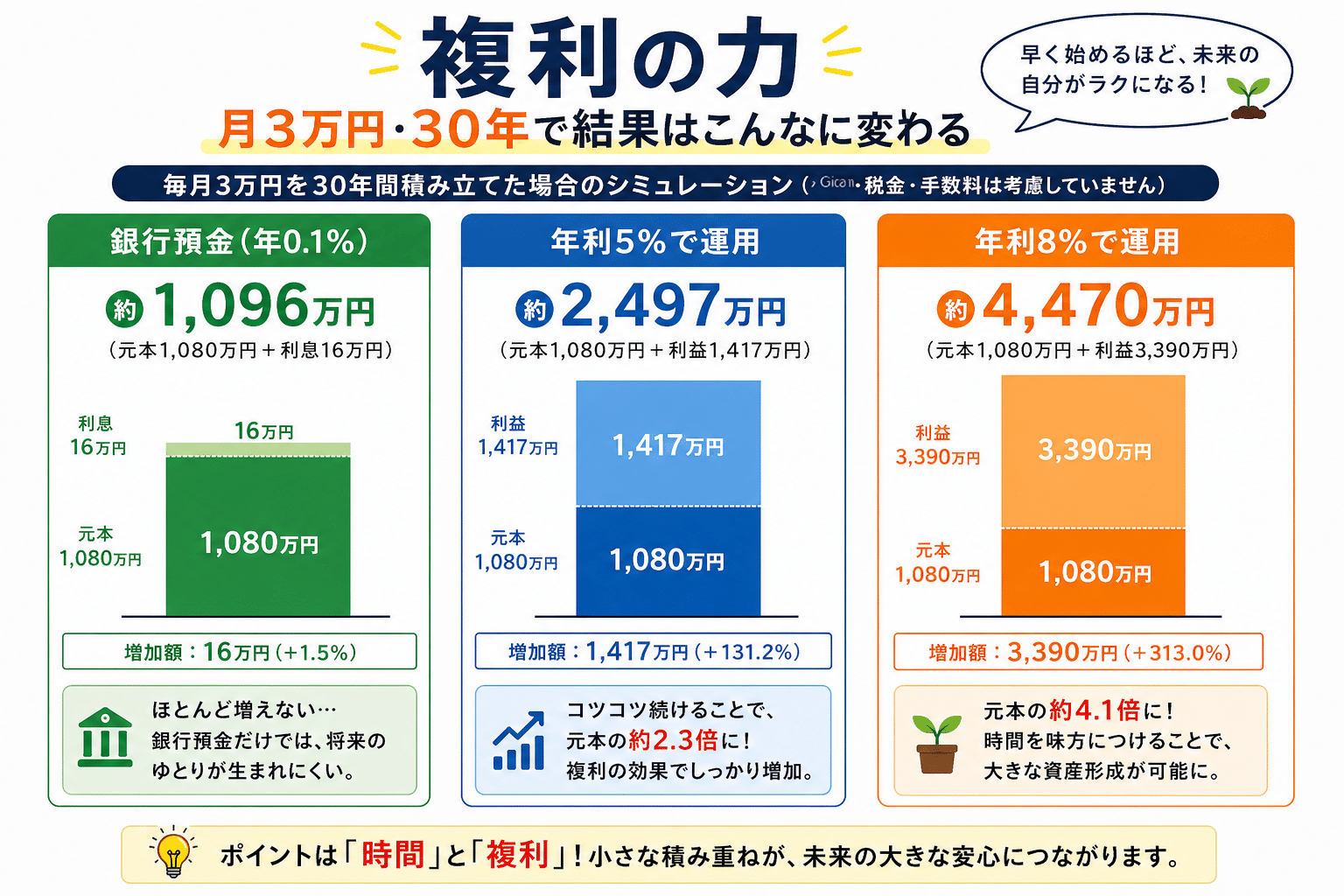

1ドルが5,000〜50,000ドルに育つ「複利」の力

次に、もう少し攻めた選択肢として「国債」があります。

国が発行する債券で、「国にお金を貸して、利息を受け取る」イメージです。安全性が高く、堅実に資産を積み上げられる手段として知られています。

データを見ると、

・短期国債(年率4.0%):1ドル → 5,677ドル

・長期国債(年率5.0%):1ドル → 50,206ドル

インフレを大きく超えていて、立派な資産形成の手段になっています。

おもしろいのは、短期と長期の利回りの差はたった1%なのに、220年後には約9倍の差がついているということ。

これがいわゆる**「複利の力」**です。

複利とは、ざっくり言うと「増えたお金に、さらに利息がついていく仕組み」のこと。雪だるまを坂道で転がすと、転がるほど雪をまといながら大きくなっていきますよね。あれと同じです。

たとえば、毎月3万円を30年間積み立てた場合で計算してみると、

・銀行預金(年0.1%):約1,096万円(元本1,080万円+利息16万円)

・年利5%で運用:約2,497万円(元本1,080万円+利益1,417万円)

・年利8%で運用:約4,470万円(元本1,080万円+利益3,390万円)

画像:ChatGPT

同じ金額を積み立てるだけなのに、**「置き場所を変えるだけで、これだけ差がつく」。これが「複利」と「時間」**を味方につけた人だけが手にできる結果です。

ただ、国債は確かに堅実なんですが、次に出てくる「株式」の結果を見ると、ちょっと別世界の数字が出てきます。

「株式」だけが、別次元のリターンを生み出した

1ドルが5,400万ドルに!!

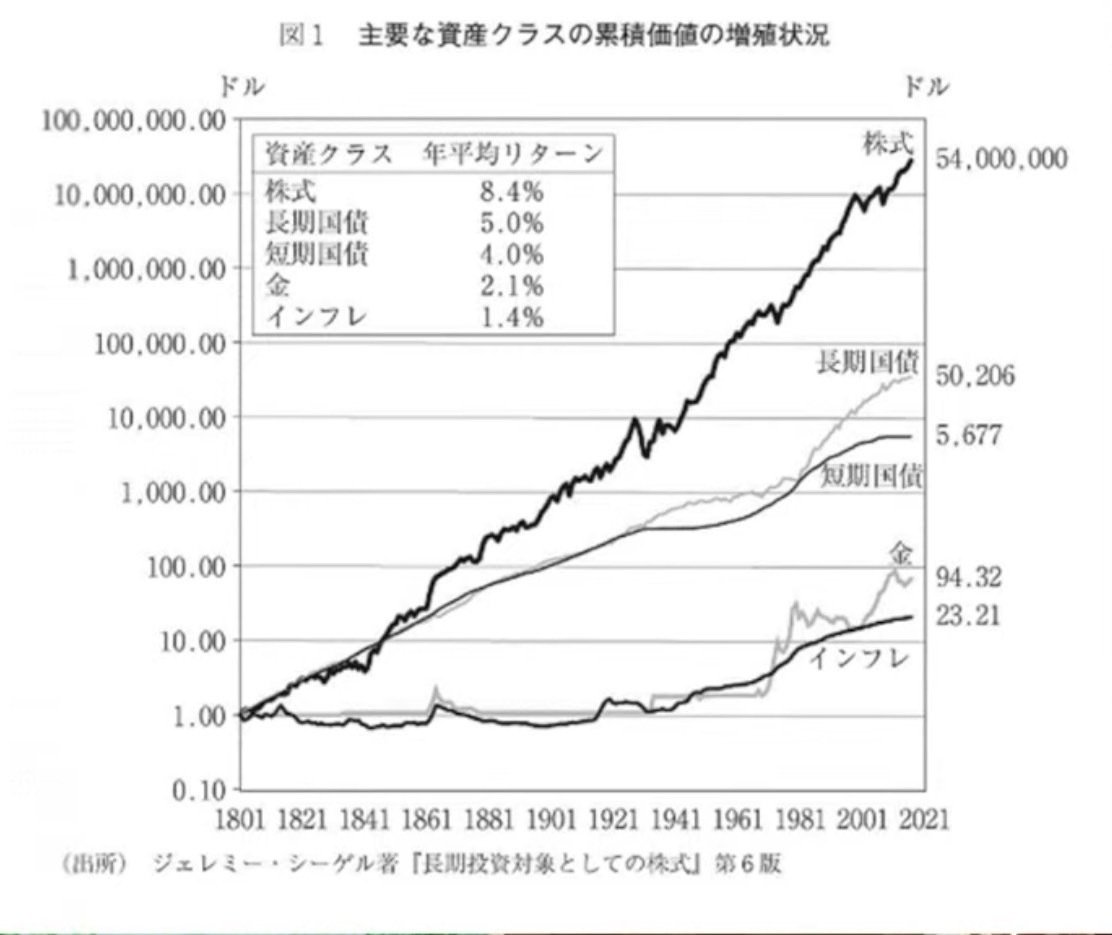

最後が株式です。

出典:ジェレミー・シーゲル著『株式投資 第6版』

1801年に1ドルを各資産に投資した場合の累積価値

220年前に1ドルを株式に投資していたら、今いくらになっているか。

**驚きの5,400万ドル。**桁を間違えてないですよ。5,400万ドルです!

長期国債との利回りの差は、3.4%しかありません。

それなのに、最終金額は約1,000倍。

なぜ、ここまで圧倒的な差がつくのか。

株式は「経済の成長そのもの」を取り込む仕組みだからです。

株を買うということは、その会社の「オーナー」になるということ。

会社が儲かれば、その利益が株主にも回ってきます。

この220年間、世界では本当にいろんなことが起きました。

独立戦争、南北戦争、世界大恐慌、二度の世界大戦、オイルショック、

ITバブル崩壊、リーマンショック、コロナショックなど、数えきれない危機を経験してきました。

それでも、人類は技術を進化させ、人口を増やし、新しい産業を生み出し、市場を広げ続けてきました。

国債や金が**「価値を守るの資産」なのに対して、

株式は「経済の成長そのものを取り込む資産」**になるのです。

経済が成長する → 企業が儲かる → 株主にも利益が回る。

このサイクルがずっと続いてきたからこそ、別次元のリターンを生み出してきたんです。

つまり、株式を買うということは、経済成長の波に乗って、 その利益を受け取り続けるということ。これが長期投資の本質なんです。

まとめ

ここまでの話を整理すると、こうなります。

・現金(インフレ1.4%):220年で1ドル → 23ドル。

実質的に価値が減っていく。・金(年率2.1%):220年で1ドル → 94ドル。

守れるけど増やせない。・国債(年率4〜5%):220年で1ドル → 5,677〜50,206ドル。

堅実な資産形成。・株式(年率8.4%):220年で1ドル → 5,400万ドル。

経済の成長そのものを受け取る別次元の選択肢 。

大事なのは「複利」と「時間」を味方につけること。

「投資って怖いから、貯金だけにしておこう!」

その判断が、実はいちばん静かに資産を減らしていく選択肢かもしれない。この220年のデータを見てから、私はそう思うようになりました。

次回予告

『暴落が怖い』は、歴史を知らないだけかもしれない―97年で8回の大暴落、それでも市場は立ち上がってきた

とはいえ、ここで「じゃあ全部株式に!」と飛びつくのはまだ早いです。

株式には、避けて通れない**「暴落」**というハードルがあります。

過去には資産が一瞬で半分以下になるような大暴落も何度も起きていて、これが「投資が怖い」と言われる最大の理由です。

でも実は、暴落の歴史を正しく知ると、投資はむしろ怖くなくなる。

そんな話を、次回お届けします。

第2回|「暴落の歴史を知れば、投資はむしろ怖くなくなる」 をお楽しみに!

第2回はこちら↓

第3回はこちら↓

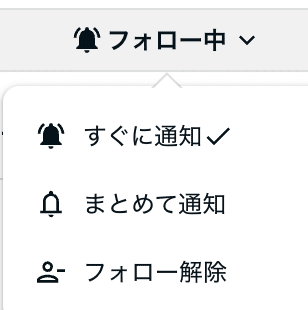

「次回の更新をいち早く読みたい!」という方は、ぜひプロフィールページからフォロー&通知設定をお願いします😊

📱 更新通知の受け取り方

① プロフィールページの「フォロー」ボタンをタップ

② フォロー後、もう一度ボタンをタップして「🔔 すぐに通知」を選択

これで新しい記事を公開したら、すぐにお知らせが届きます。

「お金を育てる人のための長期投資講座」マガジンに第1回〜第5回まで、まとめていますので、是非こちらもチェックしてみてください。

この記事が少しでも参考になった方は「スキ♡」や「フォロー」をポチっと押して応援していただけると嬉しいです。これからもお金について、わかりやすく発信していきます。

ほなまた!

※このシリーズは、私自身が学んできた長期投資の知識を共有する目的で書いています。投資には元本割れのリスクがあり、最終的な判断は読者ご自身でお願いします。