こんにちは!

「投資、始めてみたいな」と思っているあなたに、最初にお伝えしたいことがあります。

実は投資には、お金を入れる前に、先にやっておくべき準備があります。

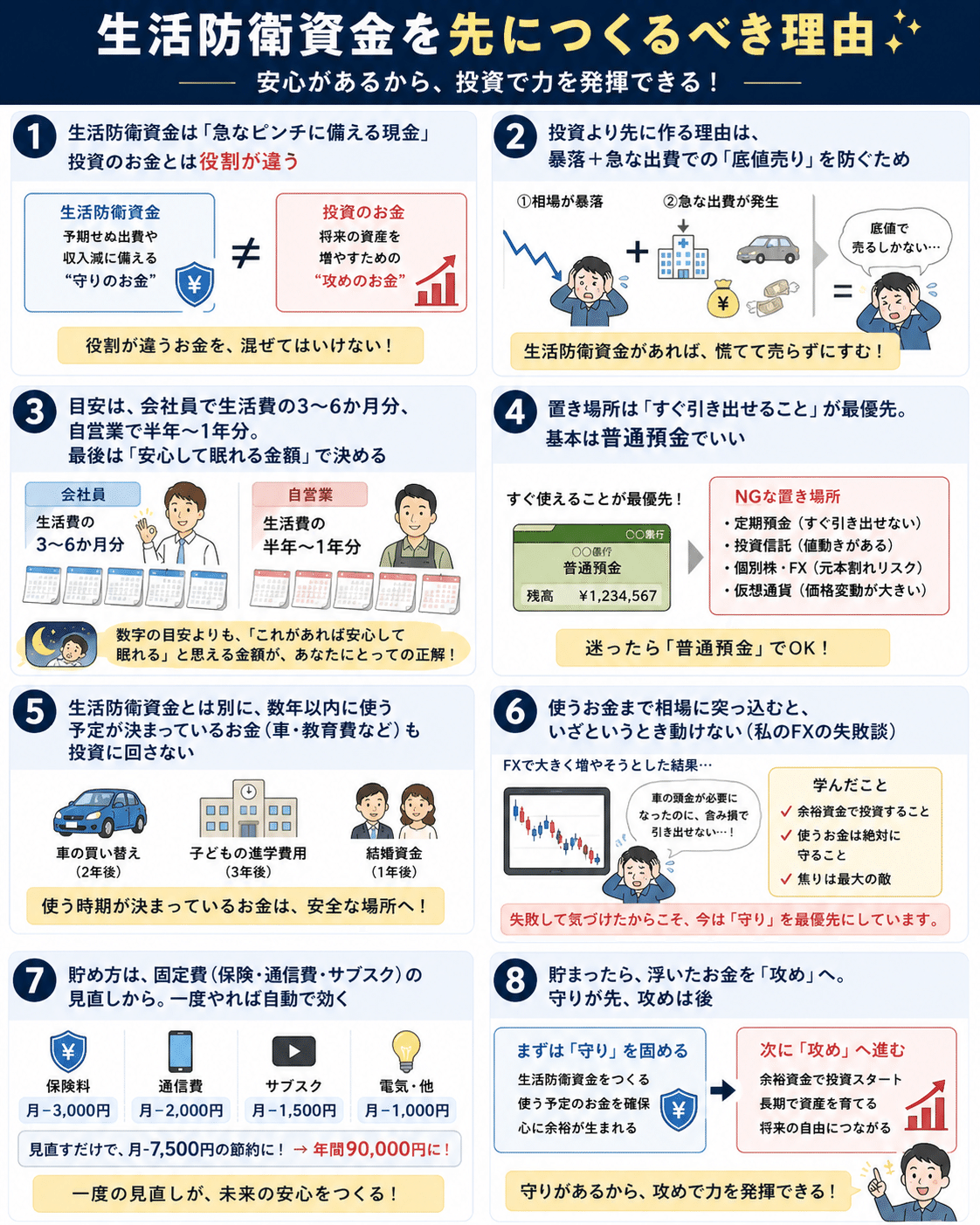

それが**「生活防衛資金」**を作ること。急な出費や収入減に備えておく、守りのお金のことです。

「え、投資の話じゃないの?」と思うかもしれません。でも、この守りのお金があるかないかで、投資をうまく続けられるかどうかが大きく変わるんです。

そして、いざ作ろうとすると、必ずこの疑問にぶつかります。

「で、結局いくら貯めればいいの?」

ここがフワッとしたままだと、いつまでたっても投資に進めません。逆に言えば、自分の金額が決まった瞬間、やることが一気にハッキリします。

この記事では、「生活防衛資金とは何か」、「なぜ投資より先なのか」、「いくら必要か」、「どこに置くか」、「どう貯めるか」を順番に整理していきます。

読み終わるころには、「自分はいくら確保してから投資に進めばいいか」が、具体的な金額で見えているはずです。

ゆっくりどうぞ。

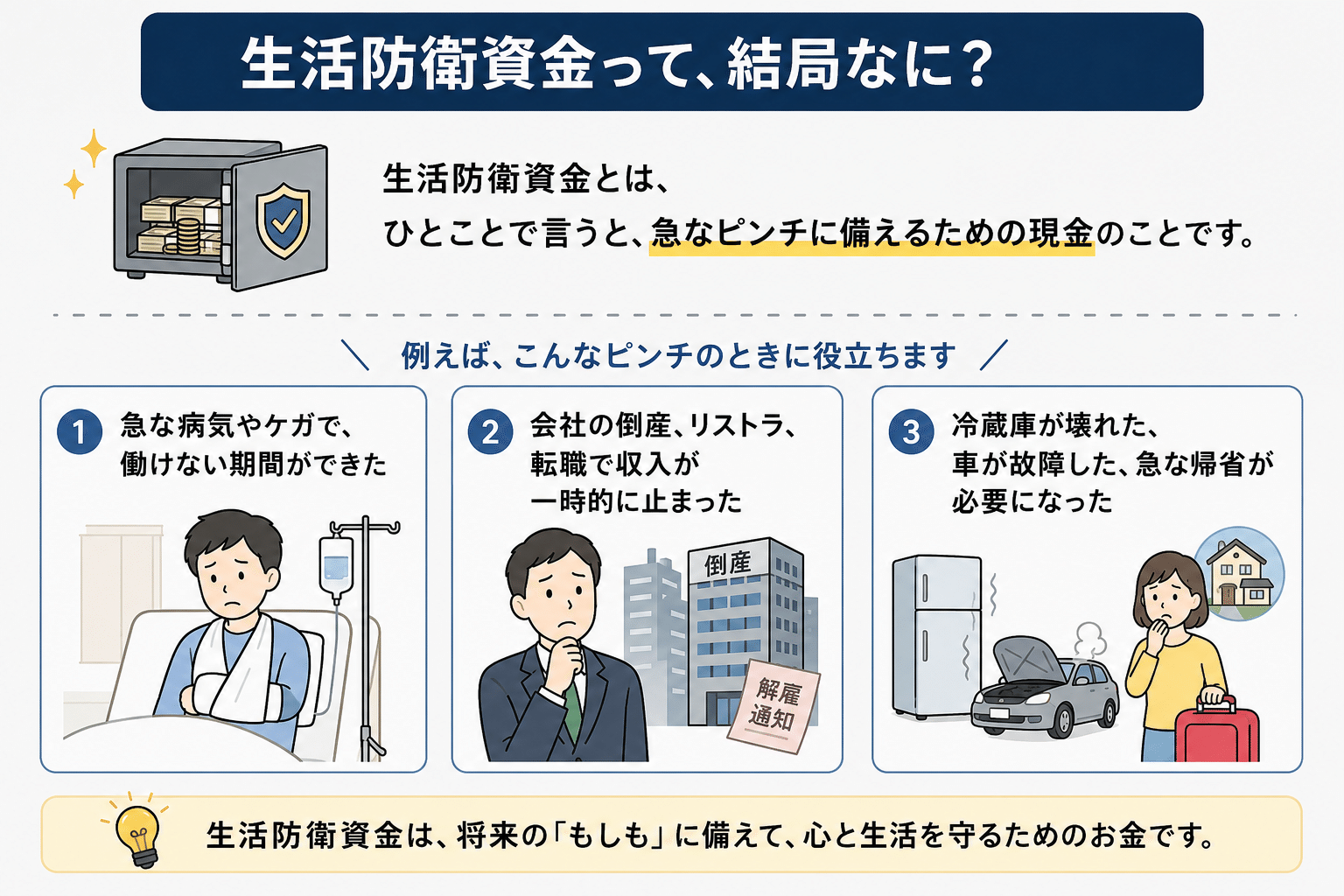

① 生活防衛資金って、結局なに?

生活防衛資金とは、ひとことで言うと、急なピンチに備えるための現金のことです。

例えば、

・急な病気やケガで、働けない期間ができた

・会社の倒産、リストラ、転職で収入が一時的に止まった

・冷蔵庫が壊れた、車が故障した、急な帰省が必要になった

人生には、こういう「予定外の出費」「予定外の収入減」が、必ずと言っていいほど起きます。

そのときに、すぐ使える現金が手元にある。たったそれだけで、心の余裕がまるで違います。

ここで、いちばん大事な考え方をお伝えします。お金には「役割」がある、ということです。

【生活防衛資金】

「守るお金」。減らさないこと、すぐ使えることが最優先。

【投資のお金】

「増やすお金」。値動きに耐えながら、時間をかけて育てるもの。

同じ1万円札でも、役割がまったく違う。だから、置き場所も扱い方も分けて考える必要があるんです。この「お金を役割で分ける」という発想が、この記事ぜんぶの土台になります。

② なぜ「投資より先」なのか

「早く投資を始めたいのに、なんで先に現金なん?」

そう思う気持ち、よくわかります。でも、ここには順番を守るべき、はっきりした理由があります。

防衛資金がないまま投資を始めると、こうなります。

相場が大きく下がっているとき(暴落時)に、ちょうど急な出費が重なる。現金がないので、値下がりした投資商品を売ってお金を作るしかなくなる。

これが、いちばんもったいないパターンです。

本来、投資は値下がりしても、売らずに待てば回復のチャンスがあります。でも、防衛資金がないと**「待つ」**という選択肢そのものがなくなり、いちばん安いところで手放すことになりかねません。

逆に、防衛資金があれば、急な出費は現金でまかなえます。投資のお金には手をつけず、どっしり構えて待てる。

しかも、現金の備えがなければ、緊急時にカードローンなどの借金に頼ることにもなりかねません。「いざとなったら現金がある」という安心感は、相場が荒れても投資を続けるための、精神的な支えにもなります。

つまり生活防衛資金は、投資を**「続けられる」**ようにするための土台なんです。守りがあるから、攻めが活きる。順番には、ちゃんと意味があります。

③ いくら必要?〜自分の金額を出してみよう〜

では本題。いくら貯めればいいのか。

一般的な目安は、こう言われることが多いです。

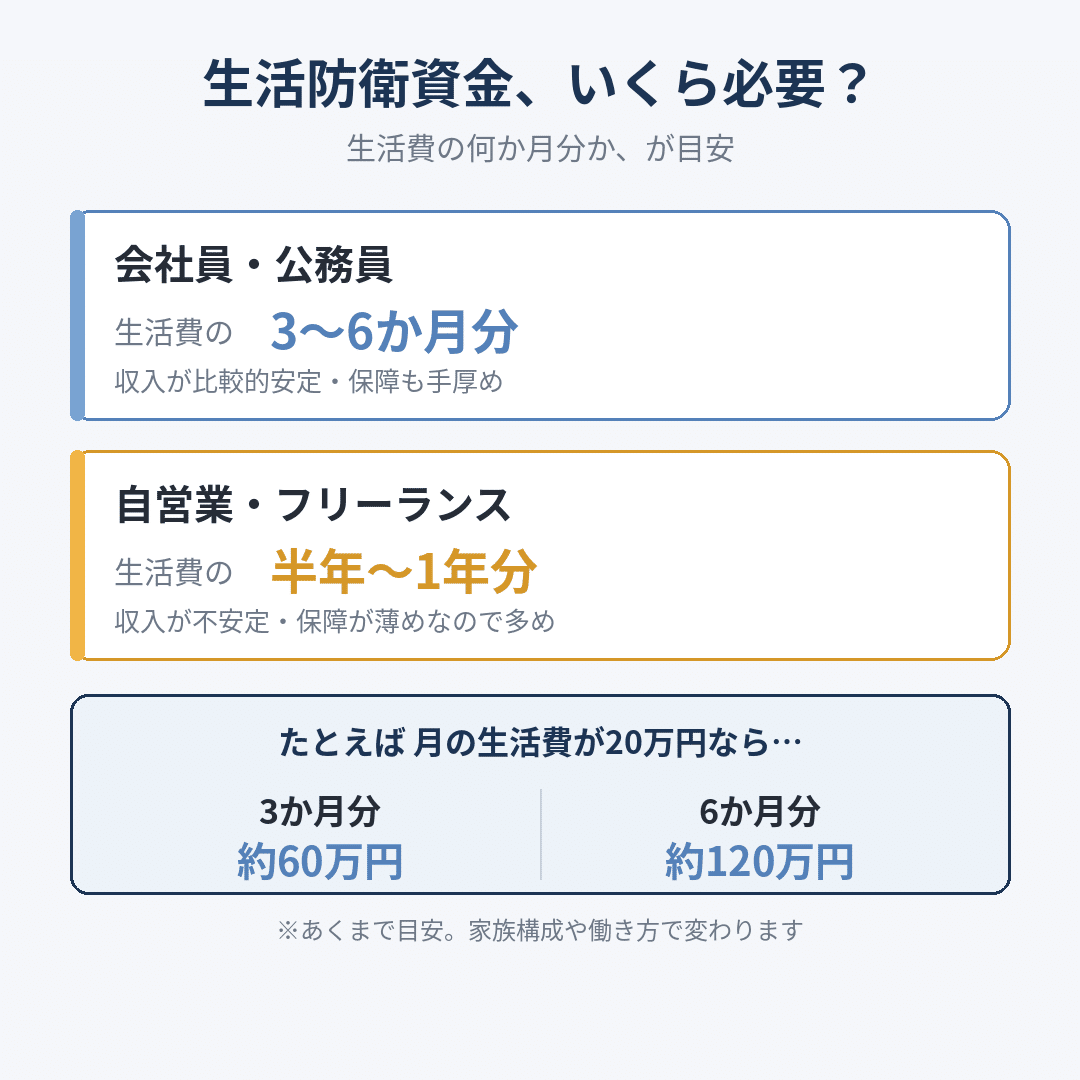

【会社員・公務員】

生活費の3〜6か月分

【自営業・フリーランス】

生活費の半年〜1年分

自営業のほうが多めなのは、収入が不安定なうえに、会社員にはある「傷病手当金」(病気やケガで働けない間、給料の一部が支給される公的制度)がないためです。守ってくれる仕組みが薄いぶん、自分で厚く備える必要があるんですね。

■ 実際に計算してみましょう

ここで、読むだけで終わらせず、自分の金額を出してみてください。スマホのメモか、紙とペンでOKです。

STEP1:毎月の生活費を出す

家賃、食費、水道光熱費、通信費、保険料など、**「毎月最低限かかるお金」**を足し合わせます。

逆に、外食やレジャー、趣味、旅行、洋服代などの「ピンチのときは我慢できるお金」は、入れなくてOKです。生活防衛資金は、あくまで「生活を守る」ためのお金なので、最低限の暮らしを基準に計算します。

ざっくりで大丈夫。1,000円単位の正確さより、まず全体をつかむことが大事です。

STEP2:自分の働き方で掛け算する

・会社員、公務員 → 生活費 × 3〜6

・自営業、フリーランス → 生活費 × 6〜12

たとえば、毎月の生活費が20万円の会社員なら、60万〜120万円。これがあなたの目安ゾーンです。

STEP3:ゾーンの中で「自分の金額」を決める

3か月分か、6か月分か。それを決める材料はこのあたりです。

・家族構成(扶養家族が多いほど厚めに)

・仕事の安定度(収入の波が大きいほど厚めに)

・持ち家か賃貸か、車の有無(急な修繕・修理リスク)

最後はシンプルに、「この金額があれば、安心して眠れる」と思える額にしてください。防衛資金の役割は安心の土台ですから、自分が安心できない金額では意味がありません。

④ どこに置く?置き場所の考え方

金額が決まったら、次は置き場所です。

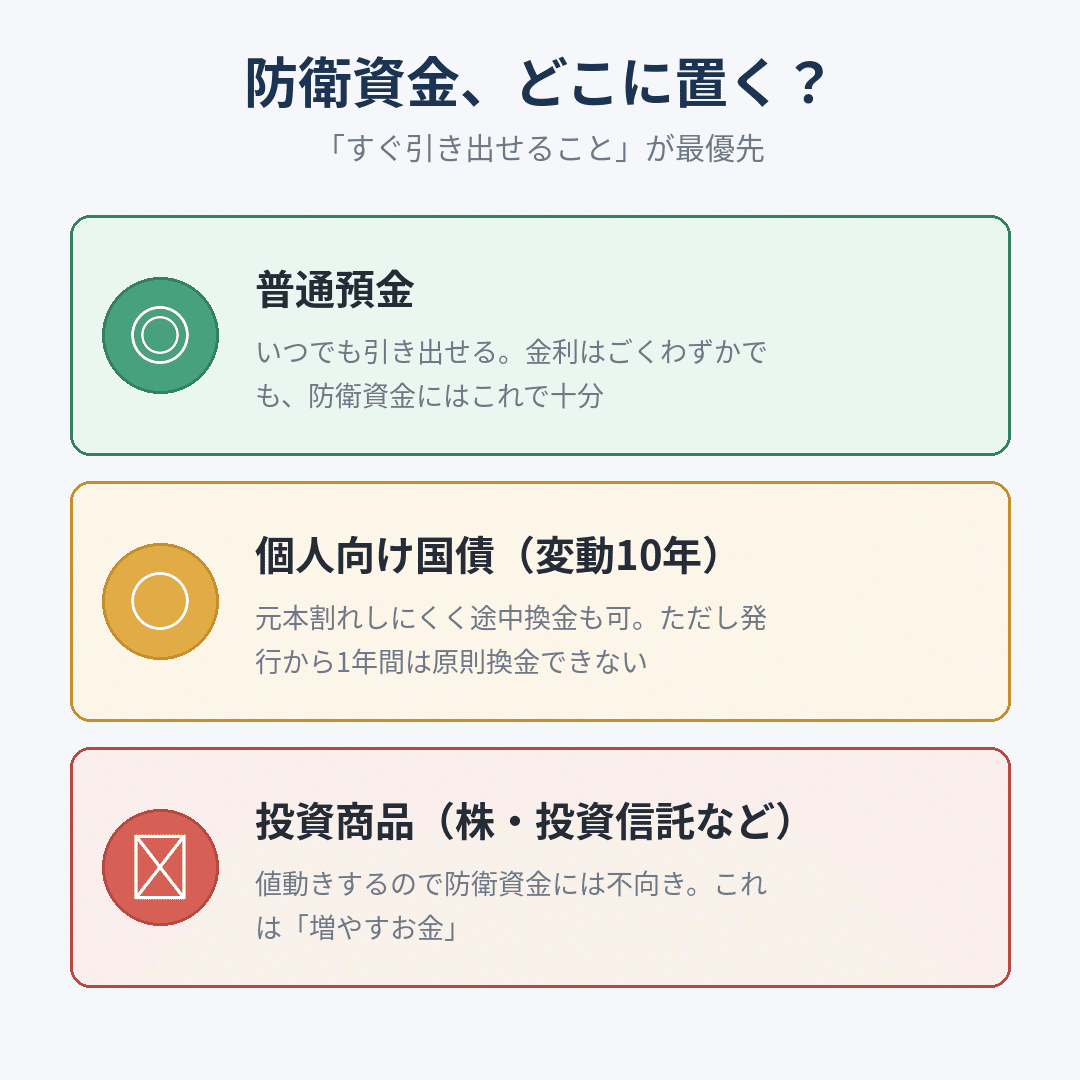

選ぶ基準はひとつだけ。「いざというとき、すぐ引き出せて、減っていないこと」。増やすことは、防衛資金の仕事ではありません。

◎ 普通預金

いつでも引き出せる。金利はごくわずかですが、防衛資金には十分

○ 個人向け国債(変動10年)

元本割れしにくく、途中換金もできる。ただし発行から1年間は原則換金できない点に注意

✕ 株や投資信託などの投資商品

値動きするので、防衛資金には不向き

基本は、普通預金でいいです。

「現金で置いておくのはもったいない」と感じるかもしれません。その感覚は、投資家として正しい。でも思い出してください、お金には役割があるんでした。防衛資金は増やすお金ではなく、守るお金。ここは「もったいない」と思わず、現金で持っておくのが正解です。

ひとつ補足すると、「投資していない現金」は無駄なお金ではありません。暴落しても慌てず投資を続けられるのは、この現金があるから。現金も、攻めを支える立派なポジションです。

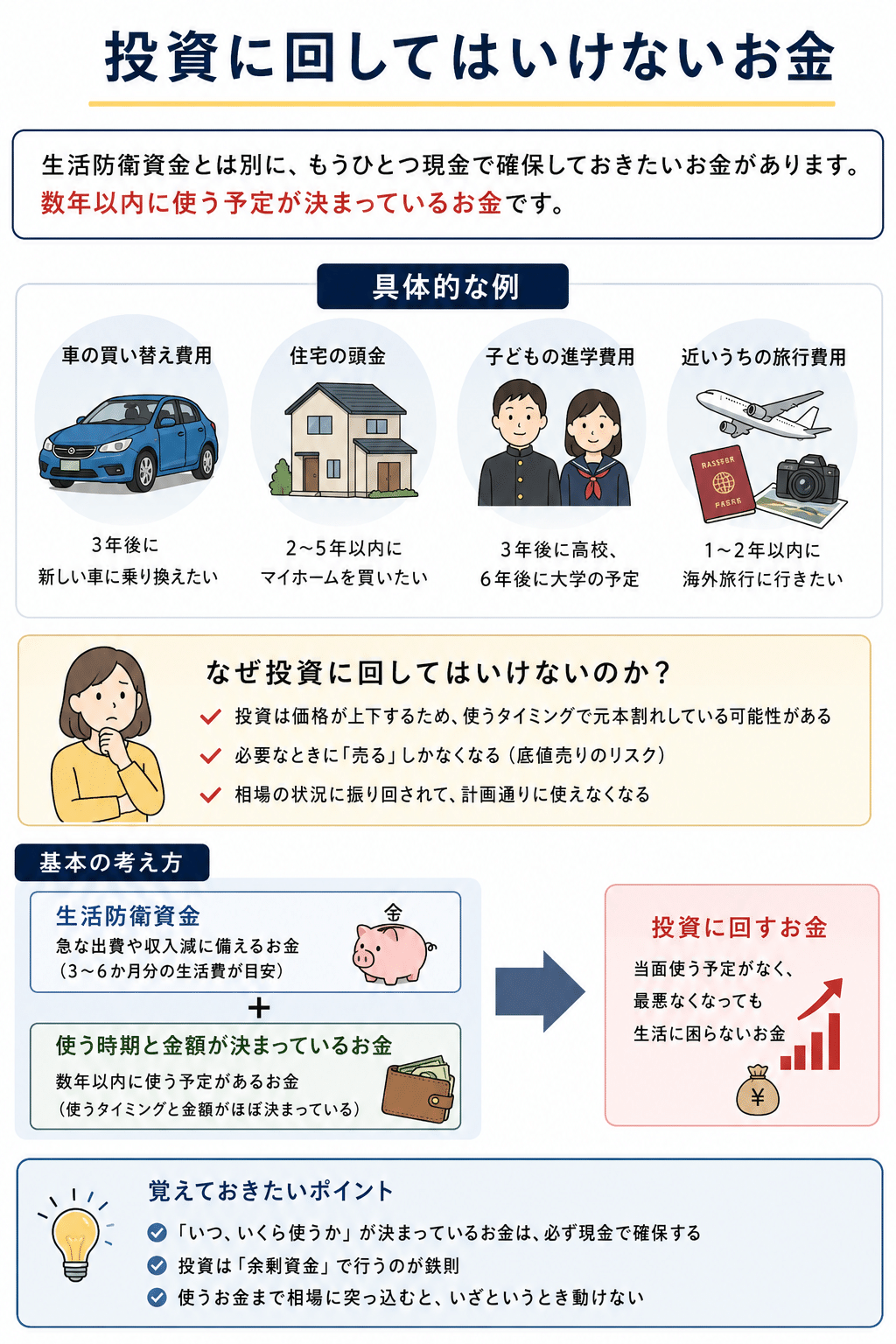

⑤もう一つ、投資に回してはいけないお金

生活防衛資金とは別に、もうひとつ現金で確保しておきたいお金があります。数年以内に使う予定が決まっているお金です。

例えば、車の買い替え費用、住宅の頭金、子どもの進学費用、近いうちの旅行費用。こうした「使う時期と金額がほぼ決まっているお金」です。

これを投資に回すと、こんなことが起こります。いざ使うというタイミングで相場が下がっていたら、元本割れした状態で取り崩すしかない。②でお話しした「底値で売る」のと同じ失敗です。

生活防衛資金が「いつ来るかわからないピンチへの備え」なら、こちらは「来ることがわかっている出費への備え」。どちらも、値動きする投資商品ではなく、預貯金など元本が保証された場所で確保しておくのが安心です。

つまり、投資に回していいのは、生活防衛資金でもなく、近く使う予定のお金でもない、当分使うあてのない「余裕資金」だけ。この順番を守ることが、投資を安心して続けるコツです。

⑥よくある誤解「投資で増やしながら備えればいいやん」

「現金で寝かせるくらいなら、投資で増やしたほうがええやん」

こう考える方、けっこう多いと思います。でも私は、この考え方には賛成できません。なぜなら、考えなしにそれをやって、痛い目を見たことがあるからです。

ここで、少し恥ずかしい話をさせてください。

20代後半の頃、私はFXに手を出していました。給料が入るたびに口座へ入金して、24時間動く為替の値動きを、スマホで何度もチェック。

時間も、精神も、どんどん削られて。そして、いじり倒した結果、お金もしっかり溶かしました(笑)。

このとき何がダメだったか。今ならはっきりわかります。

私は、本来「使うお金」まで相場に突っ込んでいたんです。だから、いざお金が必要になったとき、身動きが取れませんでした。お金が必要なタイミングと、相場が下がっているタイミングが重なったら、損を確定させて引き出すしかない。

この経験から、身をもって学びました。

使うお金(生活防衛資金)は、相場から切り離して、現金で持っておく。**守りのお金と攻めのお金を混ぜたらアカン。**これが、私の失敗からの、いちばん伝えたい教訓です。

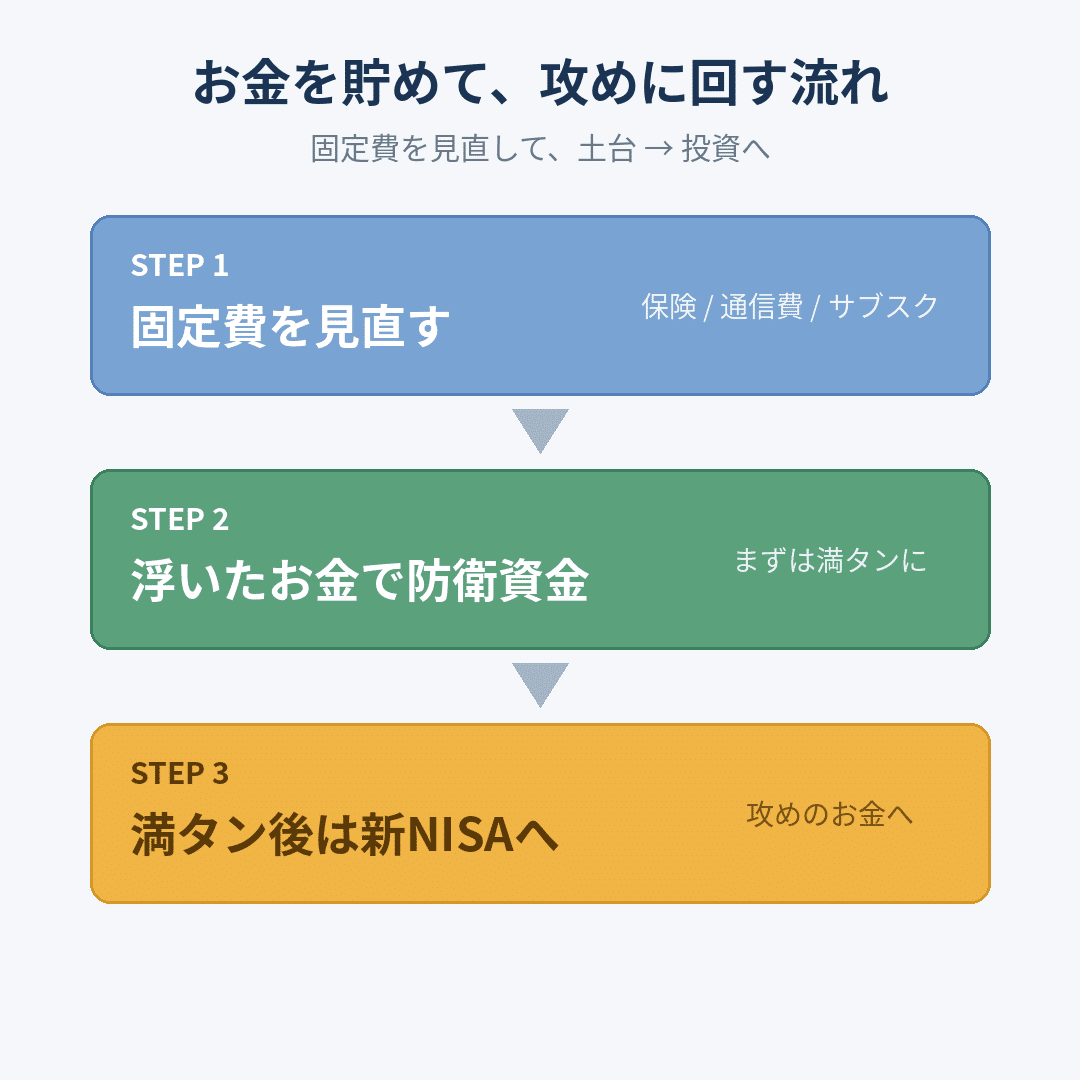

⑦どうやって貯める?固定費の見直しから

「必要なのはわかった。でも、そんな現金どうやって貯めるん?」

ここでおすすめなのが、固定費の見直しです。

固定費とは、毎月決まって出ていくお金のこと。一度見直せば、その効果が毎月、毎年、自動で続きます。「がんばって我慢する節約」と違って、ストレスがないのが最大の強みです。

見直しやすいのは、この3つ。

**・保険

必要以上の保障に入っていないか。日本は公的保障(高額療養費制度や遺族年金など)が意外と手厚いので、重複して備えているケースが多い。**保険の見直し方は、実体験で詳しく書いています↓

・通信費

格安SIMへの乗り換えで、月数千円下がることも。

・サブスク

使っていない月額サービスがないか。

例えば、これらを見直して月1万円浮いたとします。それをそのまま防衛資金に回せば、1年で12万円。生活費20万円の人なら、目安の3か月分(60万円)のうち2割が、固定費の見直しだけで積み上がる計算です。

⑧貯まったら、どうする?

生活防衛資金が、③で決めた自分の金額まで貯まったら……おめでとうございます!守りの土台、完成です。

ここからが「攻めのお金」の出番です。固定費の見直しで浮いていたお金は、もう防衛資金に回す必要がありません。今度はそれを、増やすお金(投資)に回していけます。攻めの定番は、新NISA(投資の利益に税金がかからなくなる国の制度)を使った積立投資です。

新NISAって何?という方はこちら↓

土台があるから、相場が下がっても慌てない。急な出費が来ても、投資のお金には手をつけない。①でお伝えした「お金の役割分担」が、ここで完成します。

投資の中身(何をどう買うか)はまた別のテーマなので、この記事では深入りしません。大事なのは順番です。**守りが先、攻めは後。**これだけは、忘れないでください。

まとめ

ポイントを整理します。

・生活防衛資金は「急なピンチに備える現金」。投資のお金とは役割が違う

・投資より先に作る理由は、暴落+急な出費での「底値売り」を防ぐため

・目安は、会社員で生活費の3〜6か月分、自営業で半年〜1年分。最後は「安心して眠れる金額」で決める

・置き場所は「すぐ引き出せること」が最優先。基本は普通預金でいい

・生活防衛資金とは別に、数年以内に使う予定が決まっているお金(車・教育費など)も投資に回さない

・使うお金まで相場に突っ込むと、いざというとき動けない(私のFXの失敗談)

・貯め方は、固定費(保険・通信費・サブスク)の見直しから。一度やれば自動で効く

・貯まったら、浮いたお金を「攻め」へ。守りが先、攻めは後

最後に

生活防衛資金は、地味です。増えるわけでもないし、持っていても面白みはありません。

でも、これがあるかないかで、夜の眠りの深さが変わります。

急な出費が来ても大丈夫。相場が荒れても、慌てて売らなくていい。そういう安心の土台があってこそ、枕を高くして眠れる投資ができるんです。

まずは守りから。③で出したあなたの金額に向けて、ゆっくり土台を作っていってください。

この記事が役に立ったら、「スキ♡」を押してもらえると、次の記事を書く力になります。

📚 あわせて読みたい

・自営業、フリーランスの方へ(防衛資金を厚めにすべき理由)

会社員と自営業の「社会保障」はここまで違う

・なぜ現金だけでは危ないのか、もっと知りたい方へ

『貯金だけ』がいちばん静かにお金を減らす(長期投資講座 第1回:全5回)

・保険をまるごと見直したい方へ

保険ぜんぶ見直しコンプリートキット(書き込み式の総点検ツール)

ほなまた!

ひろマネー|3級FP技能士・投資歴5年の40代で大阪出身、沖縄移住2年目。保険・年金・税金・社会保険・投資など「お金の教養」をわかりやすく発信中。

※本記事は一般的な情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。投資にはリスクがあり、最終的な判断はご自身の責任でお願いします。