この記事は以前、有料で公開していましたが、多くの方に読んでもらいたいため無料公開しました。(無料公開日3月12日)

「病気になったら怖いから」

「がんになったらお金が不安だから」

そう思って、とりあえず医療保険に入っていませんか?

実は、私も以前はそうでした。

なんとなく不安だから、とりあえず入っておく。

それが普通だと思っていました。

でもある出来事がきっかけで、

その考えが大きく変わります。

父が**「大腸がんで入院手術」**をしたときのことです。

手術や治療を含めた医療費は、

な、な、なんと、合計で170万円。

この金額は後に明細で知ることになるんですが、

会計窓口付近で待っている間、

「高額療養費制度があるからなんとかなるんかな?」

と、疑心暗鬼。

ですが、お会計は「○万円です!」と金額を聞いたとき、

日本の医療制度の強さを、初めて実感することになりました。

そして、この体験がきっかけで、

私は「医療保険は本当に必要なのか?」と疑問を抱き、勉強することに至りました。

すると見えてきたのは、

多くの人が知っているようで知らない

**「日本の公的医療制度の仕組み」**でした。

この記事では、

・私が民間の医療保険を解約した理由

・「日本の公的医療保険」の基礎知識

・高額療養費制度の計算方法

・170万円の医療費が実際いくらになったのか

など、「公的医療保険の仕組み」や「実体験」をもとに分かりやすく解説してます。

毎月、医療保険を払い続けている人ほど、一度は知っておいてほしい内容です。

私が民間の医療保険を解約した理由

結論

① 公的医療保険が手厚いから

② 支払い保険料を貯金すれば大丈夫だと分かったから

順番に説明していきます。

理由① 公的医療保険が手厚いから

高額療養費制度があるので、「数百万円の医療費が掛かった」という場合でも、1ヵ月あたりの自己負担額の上限が8〜9万円で済む。

(標準報酬月額:4月〜6月分の平均の給与額が50万円まで)

さらに会社員や公務員の場合、長期間働けなくなった時の補償も手厚い。

傷病手当金(健康保険)

→業務外の原因の病気やケガで働けない場合、最長1年6カ月間、月給の約6割を受給できる。

休業補償(労災保険)

→ 業務または通勤が原因の病気やケガで働けない場合、働ける状態になるまで月給の約8割を受給できる。

これらの制度を利用すれば、

長期間ケガや病気で働けなくても、給与の約6~8割を補償してもらえます。

実際に私も仕事上の理由で足を骨折し4ヶ月間に渡り休業補償をもらっていた実体験があります。

このことがきっかけで休業補償や傷病手当のことを学び始め、お金の知識を得るためにFP3級を本気で取りに行きました。

さて話しは戻り、

上記補償があるので、会社員や公務員の人は、民間の医療保険で備えなくても**「公的医療保険と貯蓄」**で十分なケースが多いんです。

キーワードは**「貯蓄」**です。

一方で、自営業やフリーランスの人には、傷病手当金や休業補償給付といった制度がありません。

貯蓄が少ないのであれば、都道府県民共済の入院保障2型などを検討しておくと良いでしょう。

ちなみに、1年6カ月間が経過しても完治していない場合は、傷病補償年金や障害年金に切り替わり、該当する傷病等級や障害等級によって受給できる金額が変わ理ます。

本当に手厚いです。

理由② 支払い保険料を貯金すれば大丈夫だと分かったから

私が払っていた保険料は

・入院保険 4010円(入院1日5000円、手術費用10万円)

・3大疾病 2255円

・がん保険 1610円(2人に1人のCMにビビって入ったが、がん患者の大半が50代以降の人)

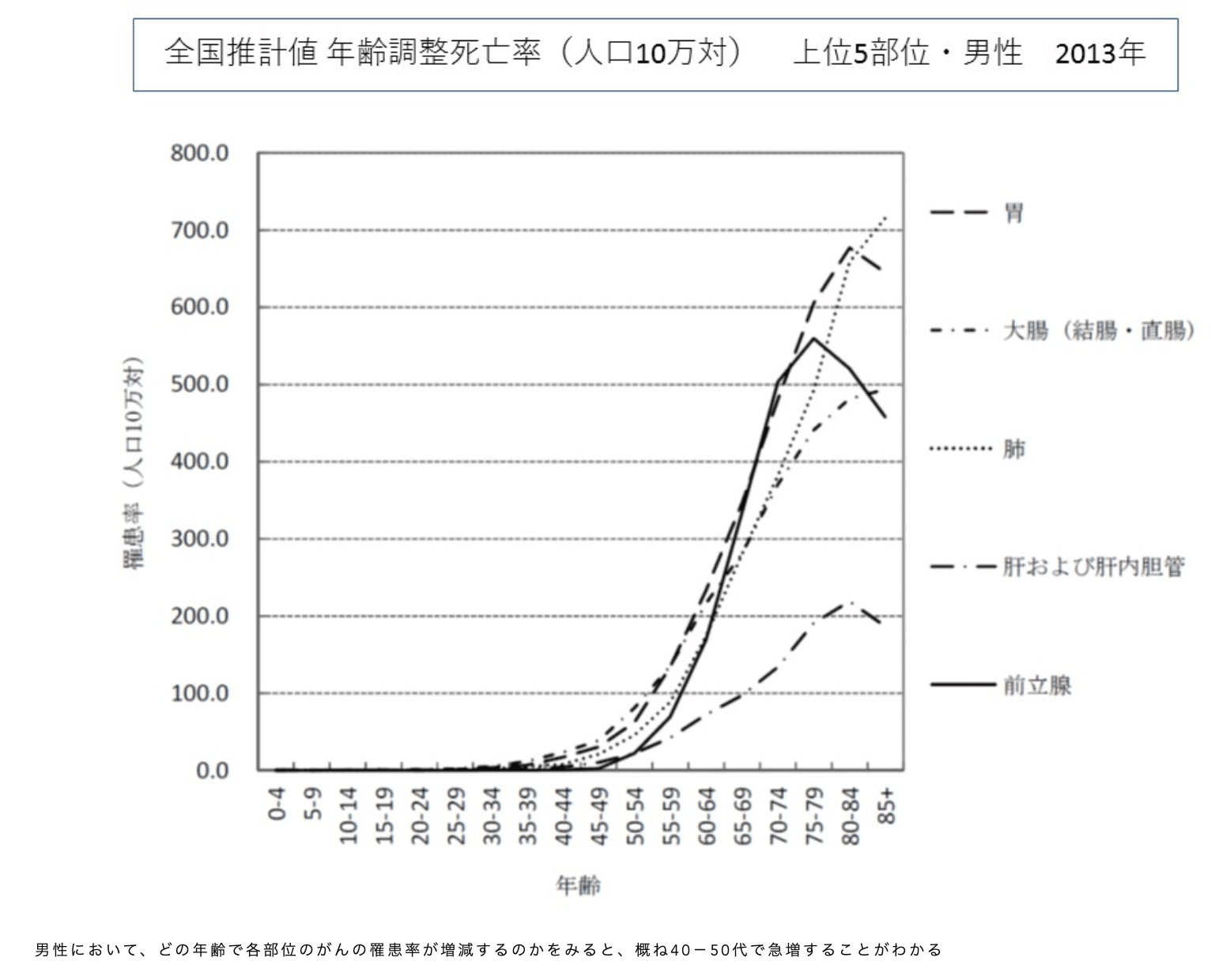

男性のがん羅患の年代別推移表↓

50代から急激に上がっている。

出典:GemMed | データが拓く新時代医療 > がん対策 > 2013年のがん罹患率、前年に続き減少し361.9、地域特性を踏まえたがん対策を—国がん

続いて

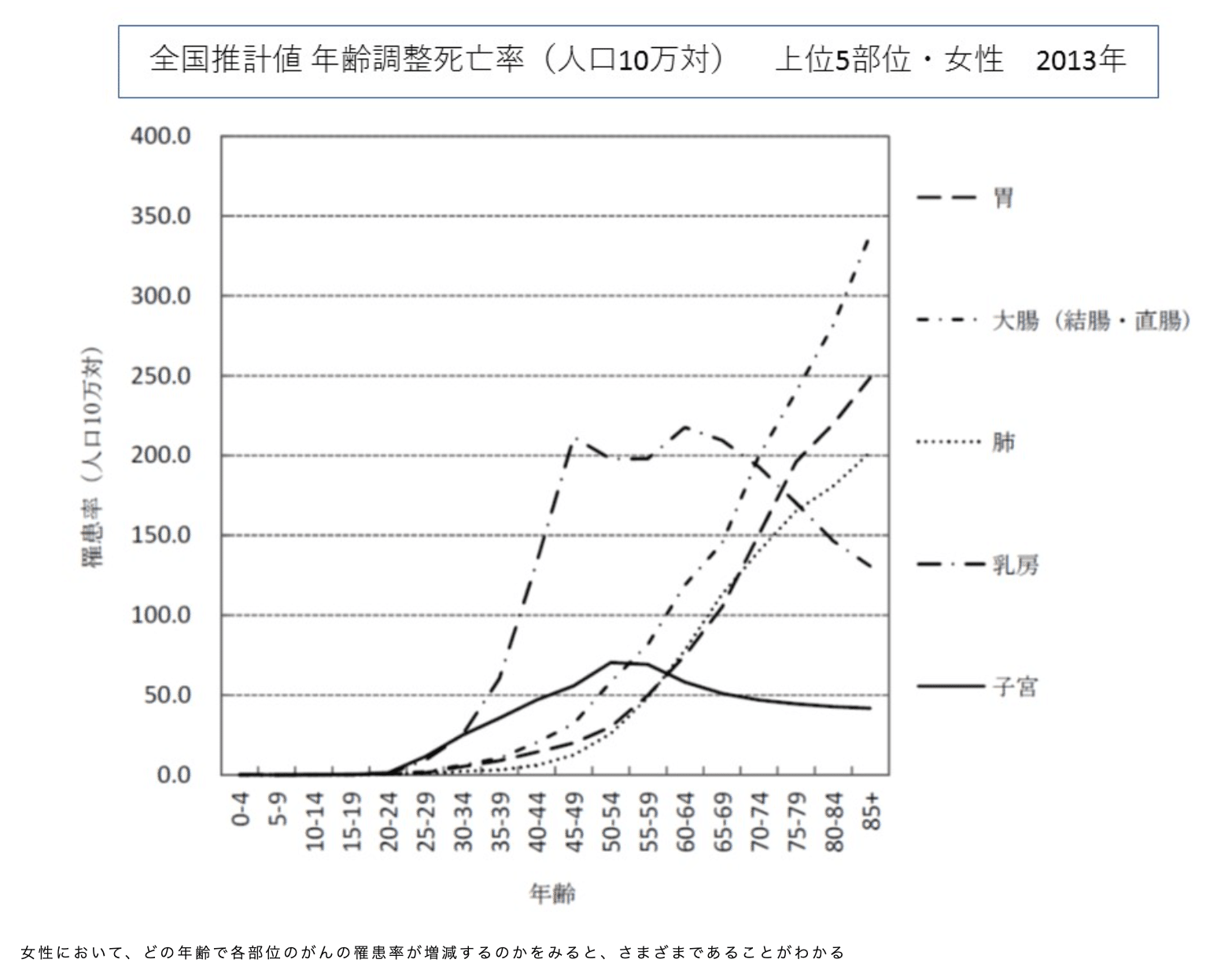

女性のがん羅患の年代別推移表↓

40代から緩やかに上がってきていて、特に女性特有の子宮がんや乳がんは、20代からのリスクが徐々に上がってきているのがわかる。

出典:GemMed | データが拓く新時代医療 > がん対策 > 2013年のがん罹患率、前年に続き減少し361.9、地域特性を踏まえたがん対策を—国がん

何が言いたいか。

CMの見せ方に「不安にならないでね」とお伝えしたいということです。

CMの「2人に1人」は間違ってはいない。

でも、がん患者のほとんどは50代以降に大多数居るので全体で見ると「2人に1人」が、がんになっている。こういう数字マジックなんです。

だから、CMを見て「不安になり過ぎないようにしてね」とお伝えしたい。

また、若いうちから、喫煙や飲酒を避け健康的な食事を摂り、適度な運動を心掛けていれば、羅患リスクも下がります。

そうすれば、余計な心配も減り保険料を払うことなく貯蓄に回せる循環が生まれます。

話しは保険料に戻り、

上記のように私の月々の支払い保険料は合計7,875円となり、

7,875円×12ヶ月=年間の医療保険料94,500円

仮に、過去10年間入院手術を受けていなかった場合、

総額945,000円理由①の公的医療保険を考慮したら**「貯金でいけるやん!」**となった訳です。

また出てきましたね。キーワードの**「貯蓄」。**

家計が苦しく貯金ができない理由の一つに、この保険料のせいで貯金できない方も多いと思います。

安心のために入った保険に苦しめられる前に、公的医療保険を理解して、ある程度の貯金をしておけば病気リスクに備えられるのです。

仕組みを理解すれば不安は少しずつなくなり余裕が生まれる。

家計にも好循環が生まれ、より豊かな人生が歩めるはずだと私は考え、保険解約に至りました。

さて続いては、この手厚い「日本の公的医療保険」について学んでいきましょう。

「日本の公的医療保険」の基礎知識

基礎知識①「国民皆保険制度」

- 会社員や公務員→ 健康保険(健康保険組合・協会けんぽ・共済組合など)

- 自営業者やフリーランス → 国民健康保険

- 75歳以上 → 後期高齢者医療制度

といった形で、国民全員が公的医療保険に加入しています。

基礎知識②「必要最低限・平等」

日本の公的医療保険は、

「必要最低限の医療を、平等に提供する」ことを理念にしています。

そのため、

- 保険証があれば、好きな医療機関を選べる

- 職業や所得を理由に治療を断られない

つまり、「誰でも必要な治療は受けられる」という仕組みです。

ただし、「必要最低限」が原則。

公的医療保険がカバーするのは、あくまで治療として必要な医療です。

以下のものは原則として対象外になります。

公的医療保険の対象外

・先進医療

・美容医療やレーシックなど治療目的でない医療行為

・保険適用外の医薬品

・差額ベッド代(個室代)

ただし、これらの中には医療費控除の対象になるものもあるため、税制上のメリットが受けられるケースもあります。

基礎知識③:自己負担は原則3割+高額療養費制度

日本の公的医療保険では、病院の窓口で支払う医療費は原則3割負担です。

たとえば治療費が10,000円なら、自己負担は3,000円になります。

さらに安心なのが**「高額療養費制度」**です。

医療費が高額になった場合でも、1カ月あたりの自己負担には上限があります。この上限を超えた分は、あとから払い戻されます。

事前準備として「限度額適用認定証」をあらかじめ取得しておけば、

窓口での支払いが最初から自己負担限度額までになります。

一時的に大きな金額を立て替えるのが難しい場合は、

加入している健康保険組合や全国健康保険協会に事前確認しておくと安心です。

**「限度額適用認定証」はどこに申請するのか?(保険の種類別)

・**国民健康保険 (国保) に加入の方

お住まいの市区町村役場の「国保担当窓口」・社会保険(協会けんぽ)に加入の方

お近くの「協会けんぽ(全国健康保険協会)の各都道府県支部」

郵送やWEB(社会保険のオンライン申請システムなど)でも申請可能・健康保険組合(会社・企業の健保)に加入の方

各健康保険組合の窓口(または会社の担当部署)

でも今は、マイナンバーカードが普及しており、このカードに保険証が連携されていれば自動的に適用され、窓口で自己負担限度額で精算されます。

高額療養費制度のポイント

- 自己負担限度額を超えた分は払い戻しされる

- 長期療養では「多数該当」により上限がさらに下がる

- 対象は医療費のみ(差額ベッド代や入院中の食事代などは対象外)

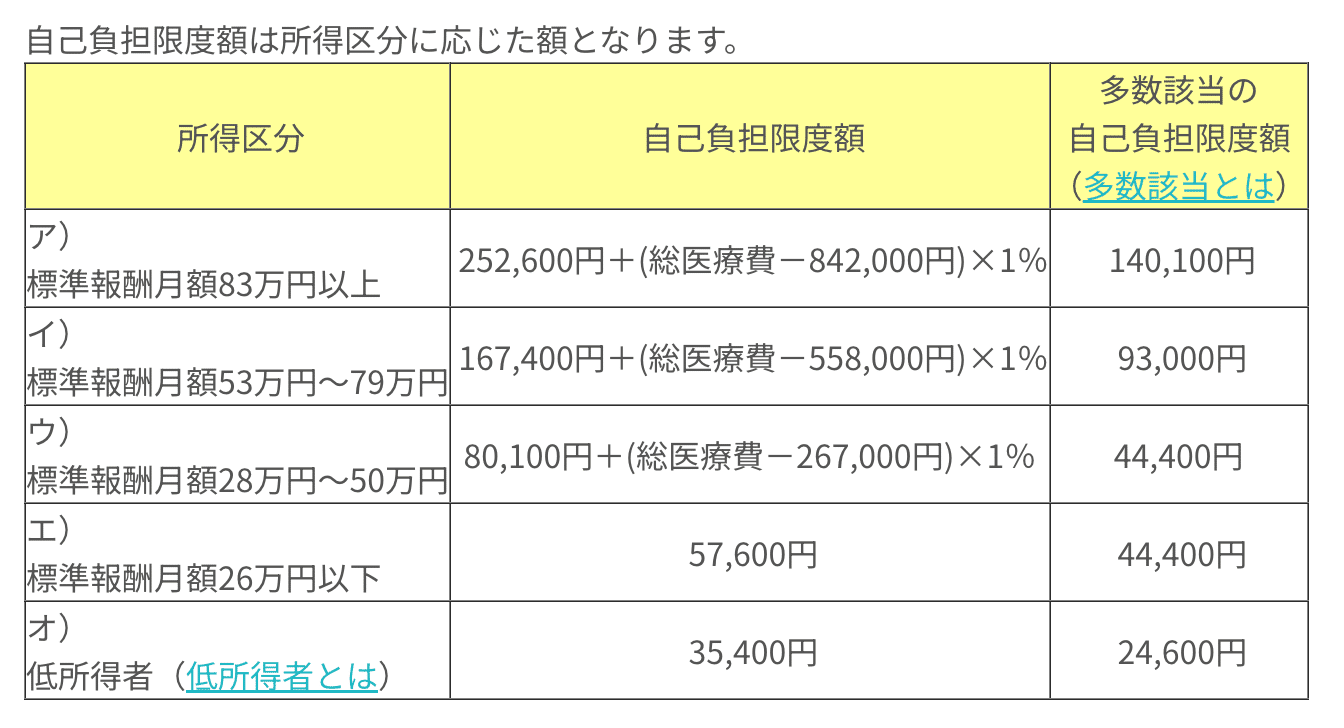

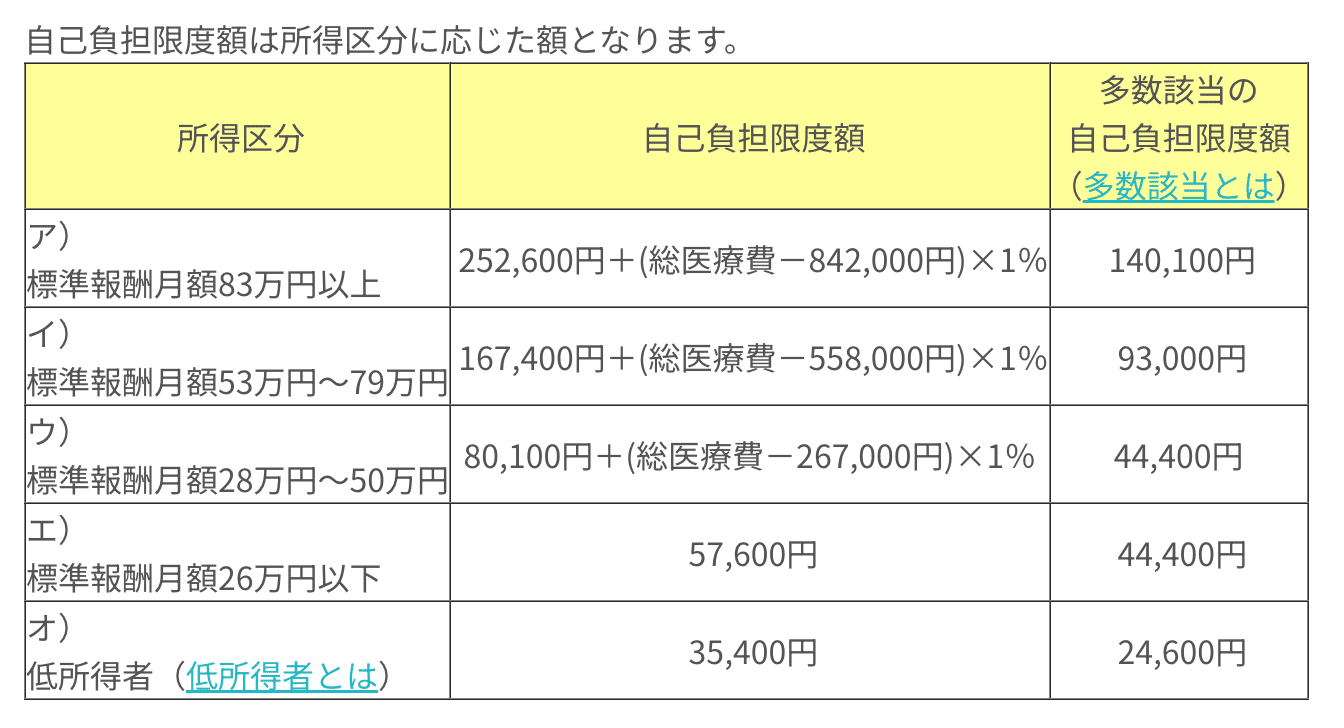

下の表が「**高額療養費制度」による「自己負担限度額」**です。

出典:協会けんぽ

標準報酬月額とは:4月〜6月分の平均の給与額

総医療費とは:保険適用される診療費用の総額(10割)

低所得者とは:被保険者の市区町村民税が非課税の方

多数該当とは:診療を受けた月以前の1年間に3ヵ月以上の高額療養費の支給を受けた(限度額適用認定証等を使用し、自己負担限度額を負担した場合も含む) 場合は、4ヵ月目から自己負担限度額が軽減される制度です。

高額療養費制度の計算方法

具体例:70歳未満・会社員・標準報酬月額35万円

総医療費:100万円

窓口支払い金額:30万円(3割)

これで実際に計算していきましょう。

標準報酬月額から

ウ)80,100円+(総医療費-267,000円)×1%

に該当します。

80,100円+(1,000,000円-267,000円)×1%

=80,100円+(733,000円)×1%

=80,100円+7,330円

=87,430円

自己負担限度額:87,430円

→ 差額約212,570円が後日払い戻しになりますが、マイナンバーカード連携済みの方や、限度額適用認定証を先に貰っている方は「窓口で自己負担限度額の87,430円の支払い」で済みます。

ちなみに、自己負担限度額は治療を行なったその月(1ヶ月)の限度額になります。

例えば、8月に入院して8月に退院した。この場合は87,430円です。

でも、月を跨いで9月に退院した。

この場合は87,430円×2ヶ月分=最大174,860円となります。

そして、さらに「付加給付」というものがある。

付加給付とは

日本は国民皆保険制度であり、医療費の自己負担は原則3割、さらに高額療養費制度によって月ごとの自己負担にも上限があります。

そのうえで、大企業の健康保険組合には、さらに手厚い独自制度があることがあります。

それが**「付加給付」**です。

企業が運営する健康保険組合(いわゆる組合健保)が、

国の制度に上乗せしてくれる医療費補助制度のことです。

公的制度だけでも上限はありますが、

付加給付がある会社では自己負担額がさらに下がることがあります。

具体的にどうなるの?

例えば本来、

- 医療費100万円

- 高額療養費制度適用後の自己負担:約8~9万円

となるケースでも、

付加給付がある会社では、最終的な自己負担が2万円程度になるといったこともあります。

※会社によって最終負担額は様々です。

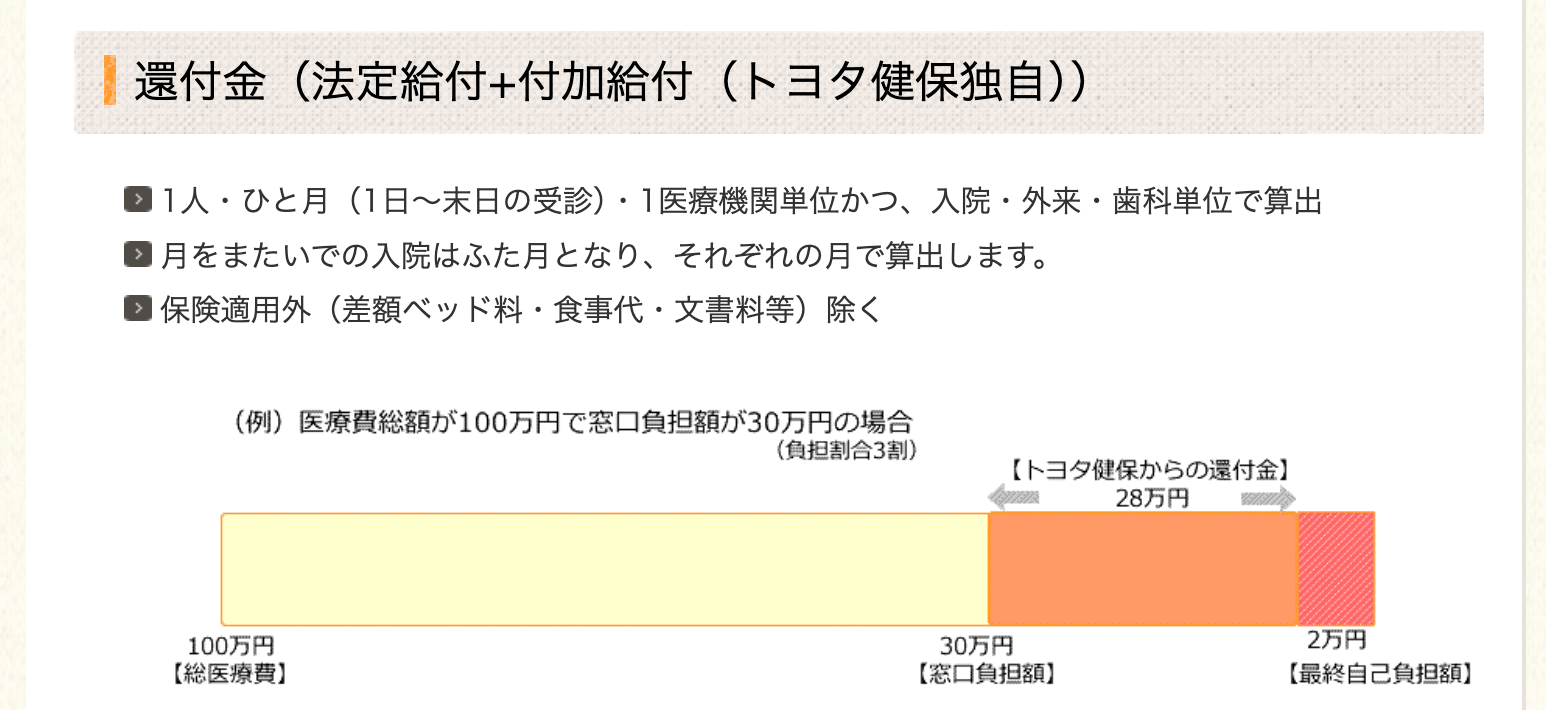

事例:トヨタ自動車では↓

出典:トヨタ自動車健康保険組合

総医療費100万円

↓3割負担

窓口負担30万円

↓でも高額療養費制度を使えば

窓口負担8〜9万円

ほとんどの方の医療費は8〜9万円負担で済みます。

しかし、

↓さらに付加給付のある方

トヨタ自動車なら2万円

最終自己負担額は2万円

つまり、付加給付には会社独自の健康保険制度があり、医療費の負担がさらに軽くなるのです。

これはある意味、企業の福利厚生の一部とも言えます。

※協会けんぽ(中小企業が多い)には原則ありません。

この高額療養費制度を考慮すれば、

「〇円の貯金があるから、医療保険は要らないな」といった計算ができるようになります。

また出てきましたね。キーワードの**「貯蓄」**

「医療保険は不要」と確信した実体験

父親の話になるのですが、当時、父は大腸がんを患い入院手術。

そして経過も良好で2週間で無事退院。

「高額療養費制度が本当に適用されてるんかな?」と思いつつ、いざ会計へ。

窓口支払いはなんと、4万円程度でした!

治療明細を見ると、手術からその後の治療費などで170万円掛かっていました。

もう一度、この表をご覧ください↓

出典:協会けんぽ

父は年金暮らしなので、**「オ)低所得者」**にあたります。

自己負担限度額は「35,400円」となっていますね。

この金額に毎日の食費代などが加算され「4万円程度」の窓口支払いとなった訳です。

このことがきっかけで、**「公的医療保険+貯蓄」**で大丈夫なんだなと、不安から確信に変わりました。

医療保険の心配事4つ

①:高額療養費制度の対象外を補うために医療保険は必要?

高額療養費制度は**「治療費」**に対して適用されます。

そのため、以下のような費用は対象外です。

対象外の費用(例)・差額ベッド代

・入院中の食事代

・消耗品費

では、これらを補うために医療保険は必要なのでしょうか?

保険の本来の役割から考える保険は本来、「低確率・大損失」に備えるものです。

しかし、

- 食事代や消耗品は日常生活でもかかる費用

- 差額ベッド代も必ず発生するわけではない

つまり、これらは必ずしも「人生を揺るがす大損失」とは言えません。

そのため、「貯蓄で備えましょう」

また出てきた、キーワードの**「貯蓄」**

差額ベッド代の誤解特に誤解が多いのが差額ベッド代です。

差額ベッド代が必要になるのは、次の条件を満たした場合のみです。

差額ベッド代が必要な条件・自ら個室を希望した

・設備・料金の説明を受け、同意書にサインした

つまり、患者の同意が大前提です。

そして気を付けてください。

「治療上の理由で個室になった場合」や

「病院側の都合で個室になった場合」は

同意のない個室利用には、差額ベット代の支払いは必要ありません。

病院側はこの時にしれっと同意書にサインを求めてくるケースもあるのでサインはしなくていいです。

②保険で助かった話を聞くと不安…本当に不要?

「保険に入っていて本当に助かった」

こうした体験談を聞くと、入らない選択が不安になりますよね。

確かに、加入直後に病気になれば金銭的メリットは大きくなります。

しかし、保険の目的は“得をすること”ではありません。

「保険に入る本当の目的」保険の本来の目的は、金銭的なメリットを得ることではなく、

ケガや病気をしても生活が破綻しないようにすること。

つまり、「低確率・大損失」に備えるための仕組みです。

**「医療費は“大損失”なのか?」**公的医療保険と貯蓄で備えれば大損失にはならないと思います。

貯蓄のできる家計にしておきましょう。

③毎月の自己負担限度額が厳しいなら、医療保険は必要?

大きな病気で長期入院になった場合、

高額療養費制度を使っても、毎月の自己負担限度額を払い続けるのは負担に感じる人もいるでしょう。

確かに、半年以上となれば心理的にも家計的にも不安になります。

会社員や公務員の場合、傷病手当金や休業補償給付といった制度があり、

給与の約6~8割が最長1年6カ月支給されます。

つまり、医療費には上限があり、収入も一定割合が補填される。

入院しているなら病院で食事をするし、遊びに行くこともないので医療費以上のお金は掛からない。

でも、心配なのは養う家族が居ること。

配偶者が働けるか、貯蓄があるかで判断ポイントは変わってくると思いますが、ここはしっかり**「貯蓄」**しておきましょう。

「貯蓄、もうええわ!」って思いましたか?笑

でも、**「貯蓄」**は大事ですから。

④先進医療を受けたいなら保険に入るべき?

先進医療とは、厚生労働省が承認した、将来的に、

「**保険適用が期待されている医療技術」**のことです。

言い換えれば、「多くの方にとって効果的な医療技術になるか試している段階で、効果が有効であれば保険適用にしていきます」ということ。

先進医療は高額療養費制度の対象外のため、治療費は原則全額自己負担になります。

その負担に備えられるのが、医療保険の「先進医療特約」です。

特約自体は月数百円程度で、数百万円まで補償されるケースもあるため、コスパが極端に悪いとは言い切れません。

ただし注意点もある

- 先進医療特約だけの単独加入はできない

- 医療保険本体への加入が前提

- 必要性が微妙な医療保険に毎月保険料を払う必要がある

つまり、「特約は安いけど、本体が固定費になる」という構造です。

**先進医療は本当に高額?**実はすべての先進医療が高額というわけではなく、実施件数も限られています。

年間実施件数の多い技術(例)

多焦点眼内レンズを用いた水晶体再建術

→ 約68万円/約3万件

陽子線治療

→ 約270万円/約1,300件

重粒子線治療

→ 約328万円/約700件

参考:厚生労働省

件数が多いものでも数万件規模。

日本全体で見れば、決して多いとは言えません。

さらに、実施件数1位だった多焦点眼内レンズ手術は、2020年から保険適用になりました。

つまり、「**将来的に保険適用へ移行する可能性がある」**のが先進医療です。

先進医療特約は安価で大きな補償を得られる可能性がありますが、

- そもそも受ける確率は低い

- 将来、保険適用になる可能性がある

- 本体保険への加入が必要

これらを踏まえると、

「なんとなく不安だから加入する」というよりも、

発生確率と家計への影響を冷静に比較して判断することが大切です。

先進医療への備えをどう考えるかは、

貯蓄状況や健康リスクの許容度によって答えが変わります。

**「貯蓄」**もう十分伝わりましたよね笑

重要なことだと笑

まとめ

ケガや病気のリスクには「貯蓄」で備える

今回は、公的医療保険の基礎知識と、民間の医療保険が必須とは限らない理由についてお話ししました。

まず押さえるべき3つの基礎知識

・国民皆保険

・理念は「必要最低限・平等」

・自己負担は原則3割

日本では、ほぼ全員が公的医療保険に加入しており、誰でも平等に治療が受けられる。

さらに高額療養費制度により、1カ月あたりの医療費には上限がある。

医療費は「青天井のリスク」ではありません。

民間医療保険は必須ではない理由

・公的制度が強い

・高額療養費制度で上限がある

・使い勝手の悪い商品も多い

そのため、多くのケースでは

**「公的医療保険+貯蓄」**で十分対応できる可能性が高いからです。

医療保険は「つなぎ」という考え方

民間医療保険は、

・貯蓄が少ない時期の一時的なリスクヘッジ

・十分な生活防衛資金が貯まるまでの「つなぎ」

と考えるのがちょうど良いバランスです。

過剰な保険料を払い続けると、貯蓄が増えません。

貯蓄が少ないと「大損失」に感じるリスクが増え、さらに保険に入りたくなる。こうして保険ばかり増えてお金が増えない負のサイクルに陥ります。

公的医療保険はとても手厚く、医療費も上限がある。

まずは生活防衛資金を貯めて、医療保険は「必須」ではなく「選択肢」として考えられる余裕を持っておきましょう。

不安で保険を増やすのではなく、知識で不安を減らす。

まずは健康的な生活と十分な貯蓄を土台に。

そこから、自分に本当に必要な保険を選びましょう。

医療保険の見直し効果

今回は、年間94,500円の削減効果。

新NISAで高配当株の配当金で94,500円を得るには。

2,362,500円×年間利回り4%=94,500円。

つまり約236万円分の投資をしたことと同じです。

この削減できた94,500円をしっかり貯蓄に回し、時には贅沢ランチにでも使ってより良い生活に繋げていきましょう。

最後に

物価は昔も今もこれからも、どんどん上がっていくものなので、このような見直しをすることで物価に苦しめられにくくなり、盤石で強い家計作りにもなります。

「お金」は生きるために必要なものを手に入れる「購買」の道具です。

知識がないと、その購買力は気づかないうちに削られていきます。

知って実践することで購買力が上がり、人生をより豊かにできると思います。小さなことからコツコツと始めてみましょう。

やれば出来る!

この記事が参考になったら「スキ♡」をポチッとお願いします。

また、フォローもしていただけると嬉しいです。

📚あわせて読みたい

・医療保険だけじゃない。保険を“ぜんぶ”見直して「我が家は年いくら削れる?」を数字で出したい方へ

→ 保険ぜんぶ見直しコンプリートキット

ほなまた!