ある日、なんとなく、そろそろ年齢も重ねてきたし、何かあっても怖いから

「保険に入ってた方がええよなぁ」で、保険屋さんに来店予約を入れ窓口に行きました。

私 「生命保険に入りたいんですけど」

店員「亡くなった時の死亡保障額はいくらにしますか?」

私 「よくわからないので教えて下さい」

店員 「もし亡くなった時には葬儀代が掛かりますし、遺されたご家族に少しお金を残してあげられるのはいかがですか。貯金との兼ね合いもありますが、”100万円、300万円、500万円”とありますがどういたしますか?」

私 「それぞれの毎月の支払い金額は?」

店員「100万円なら○万円、300万円なら○万円・・・」

私 「じゃ、300万円で」

とまぁ、こういう流れで入った「ドル建て終身保険」の保障額は300万円。

内容は、積立期間が10年間で支払いが終了し、その後は終身に渡って少しずつ増えていく設計です。

当時のドルレートが100円台、円換算で毎月1.2万円程度の貯蓄型保険に入りました。

結果、この保険は不要だと気付き加入から2年後くらいに解約に至りました。

なぜ、元本割れしてでも解約に至ったのか貯蓄型保険の正しい考え方をお話ししていきます。

結論

「手数料が高く、保障が薄い生命保険」と

「手数料が高く、増えにくい投資信託」の

掛け合わせ商品だったから。

なので、

**「掛け捨て保険+適正なリスクをとった資産運用 」**に分けて考える。

「手数料が高く、保障が薄い保険商品」

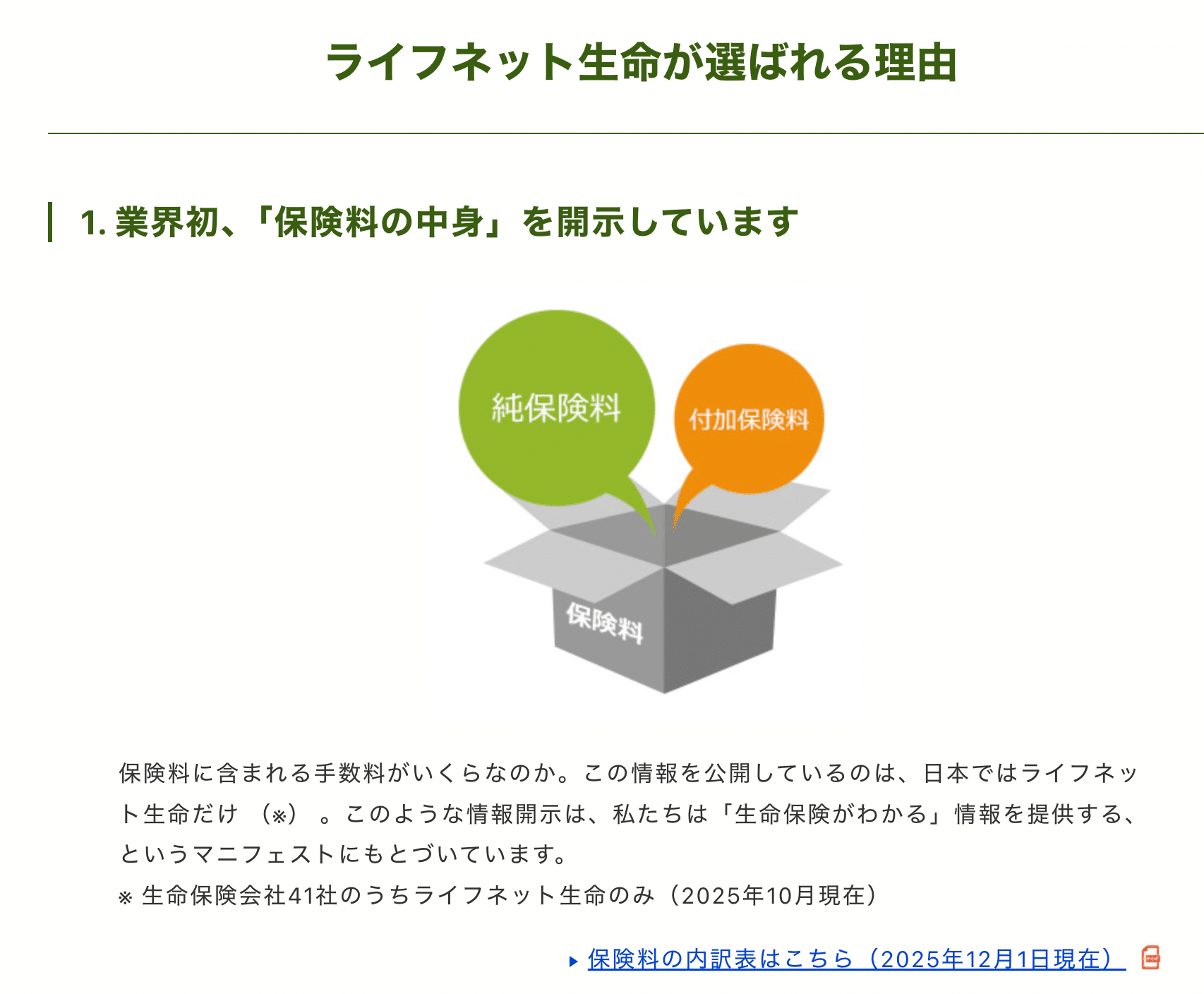

保険の構造を知ろう

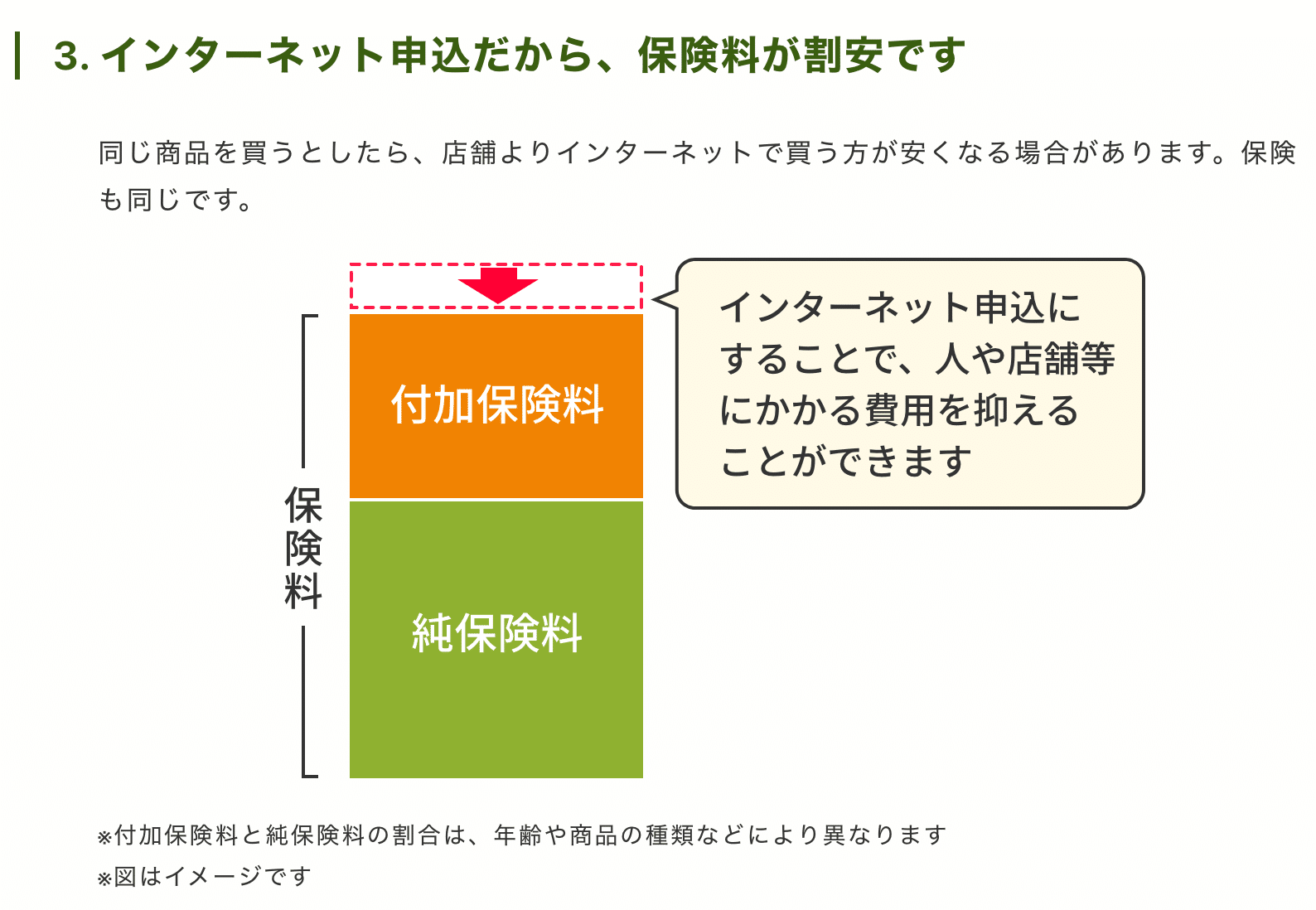

下の図をご覧ください。

出典:ライフネット生命の特徴

こちらが保険料の中身です。

基本構造契約者が支払う「営業保険料(総保険料)」は、

営業保険料 = 純保険料 + 付加保険料

で構成されています。

この中身の「純保険料と付加保険料」はFP3級の教本にも出てきますので、

お金に強くなるために一度教本を手に取ってみて下さい。

個人的には、FP3級は「お金の基礎教養」として学んでいた方が、

今の生活を少しでも楽にしてくれるものと思っています。

① 純保険料とは

- 将来の保険金・給付金の支払い原資

- リスク保障そのものに充てられる部分

- 予定死亡率・予定利率など統計データを基に計算

- 同条件なら保険会社間で大きな差は出にくい

本来の「保険の中身」にあたる部分。

この純保険料の一部を使って「投資・運用」しています。

また、保険商品の説明でも「予定利率2.5%」など大々的にアピールしていますが、皆さんが支払った保険料全てを投資運用しているのではなく、「純保険料の一部を投資して得る利回りが2.5%」なので、ここは多くの方が勘違いしているところだと思います。

実質的には「0.4~0.5%」で運用されている感じです。

改めて、FP3級は自己防衛のために勉強しておいて良かったと感じるポイントでもありました。

② 付加保険料とは

- 保険会社の運営コスト部分

- 人件費

- 広告費

- 店舗維持費

- 契約管理費

- 代理店手数料 など

- 会社の経営効率で大きく差が出る

低コスト型のネット生保であるライフネット生命は、

この割合を抑えることで保険料を安くしています。

ライフネット生命だけが「保険料の中身」を開示している

出典:ライフネット生命の特徴

上の図の「保険料の内訳表はこちら」

ネット保険がなかった時代はめちゃくちゃ曖昧なものだったのが、

ネット生保が出てきたことにより、保険の中身が見えるようになりました。

それでもほとんどの生命保険会社は内訳を開示していない。

ほとんどの人は知らないですよね、こんなことになってるとは。

知らない人から知っている人へ!

勉強は大事ですね。

③ 付加保険料率の目安

ライフネット生命の場合

商品や年齢性別で異りますが、おおよそ20~30%程度のケースが多い。

ネット保険でこの料率です。

店舗の窓口に行くような保険会社はもっと高いと個人的に考えています。

④ 付加保険料率が高い会社のデメリット

- 同じ保障内容でも保険料が割高になる

- 初期解約時の元本割れが大きくなりやすい

- 貯蓄型保険では資産形成効率が悪化

以上が保険の構造です。

貯蓄型保険にはどんな種類があるか

- 個人年金保険

- 養老保険

- 終身保険

- 学資保険

- ドル建て終身保険

- 変額保険 など

上記のように種類は色々ありますが、いずれも基本部分はほぼ同じで、加入した時点で損をしやすい保険商品と言えます。

貯蓄型保険のよくあるセールストーク

- 「銀行の預金よりも利回りが良いでっせ!」

- 「保険としての保障も付いてまっせ!」

- 「生命保険料控除で節税できまっせ!」

(関西弁風)言い回しは冗談ですよ笑

実際の関西人も営業トークではこんな言い方はしません笑

関西弁はともかく、

上記の内容のことを言われると何か魅力的に見えますよね。

しかし実態は、

「手数料が高く、保障が薄い保険商品」

「手数料が高く、増えにくい投資商品」

この2つを無理やり組み合わせた商品です。

保険と投資は分けるべき

・保険は保険

・投資は投資

投資と保険は分けて考えましょう!

合理的な組み合わせは、

「掛け捨て保険+適正なリスクをとった資産運用 」

この形が、貯蓄型保険の**「上位互換」**になります。

生命保険料控除って、実はそんなに得じゃない

「保険に入れば節税になるよ」

こう言われると、支払った保険料の全額が控除だと思ってしまいますよね。

私もそうでした。

でも、違うんです。

生命保険料控除は、確かに税金を減らしてくれる制度です。

ただし、その効果には**「上限」**があります。

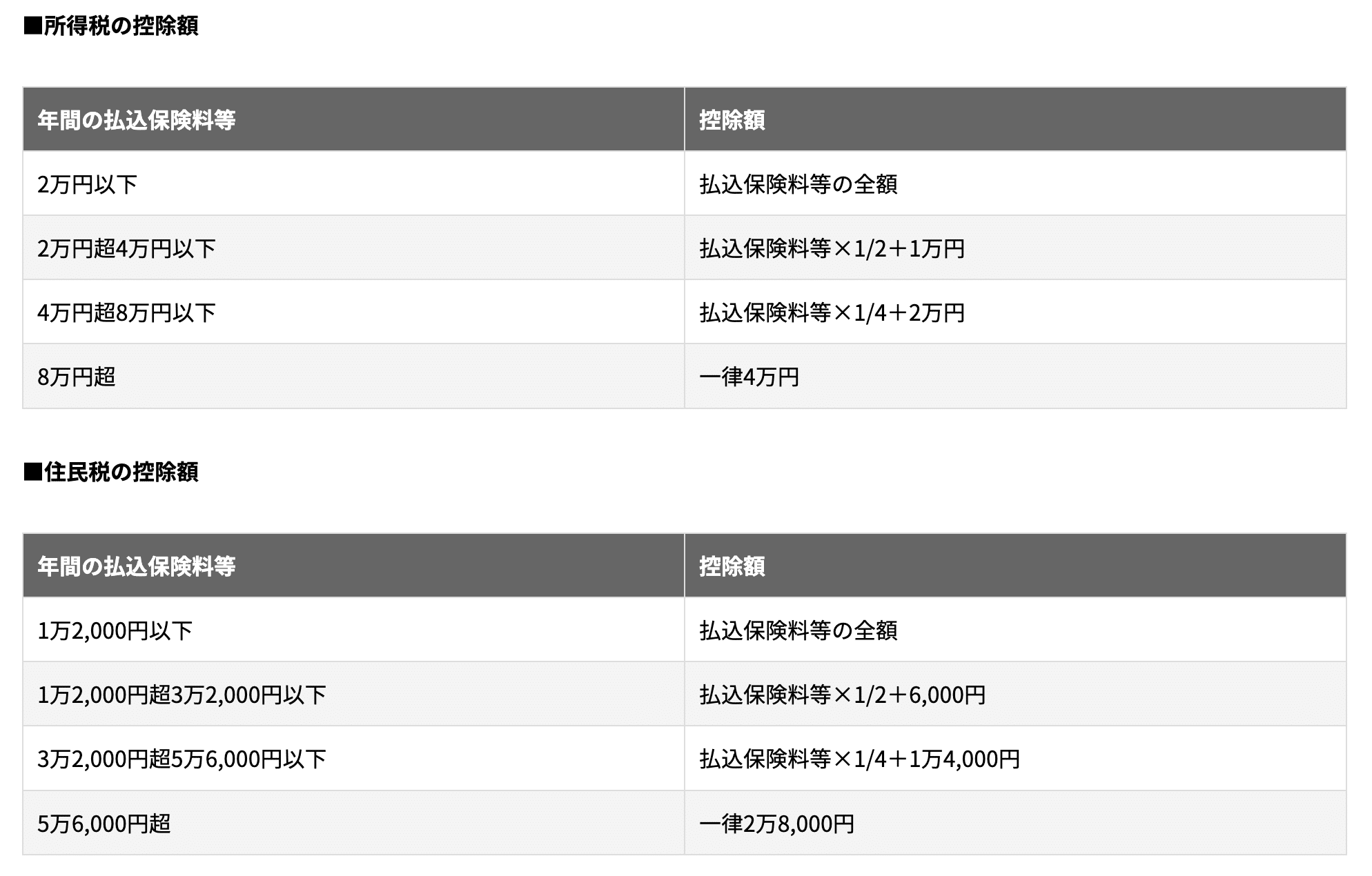

たとえば、2012年以降に契約した個人年金保険の場合、控除の限度額は次の通りです。

出典:ほけんの窓口「医療保険は控除の対象?生命保険料控除の上限や計算方法を解説」より

私の事例で言うと、

ドル建て終身保険が月々1.2万円で「年間の払込保険料が14.4万円」でした。

これを上の表に当てはめると、

所得税だと払込保険料が8万円を超えると一律4万円、

住民税だと払込保険料が5.6万円を超えると一律2.8万円となる。

- 所得税:最大40,000円

- 住民税:最大28,000円

「14.4万円全額控除」になるのではなく、

何度も言いますが、ここで大事なのは、**「生命保険料控除には上限がある」**という言うこと。

では実際、どれくらい税金が安くなるのでしょうか?

仮に、あなたの所得税率が10%、住民税率も10%だった場合

- 所得税:40,000円 × 10% = 4,000円

- 住民税:28,000円 × 10% = 2,800円

合計すると、6,800円。

つまり、保険料を14.4万円払っても年間で約6,800円しか節税効果がないということになるんです。

「え、思ったより少なくない?」

ここで多くの人が感じるのがこれです。

「え、節税ってそんなものなの?」

そうなんです。

CMや営業トークのイメージより、ずっと小さい。

もちろん、加入している保険が本当に優れた商品なら、

この6,800円は「プラスアルファ」として意味があります。

でも、問題はここからです。

保険そのものが損をしていたら?

仮に、貯蓄型保険に加入したことで

トータルで10万円損をしているとしましょう。

保険の加入初期段階では解約返戻率が低いので、加入した時点でほぼ損してますから。

そこに年間6,800円の節税があったとしても

差し引きでは、大きなマイナスです。

節税効果はあっても、損失を埋めるにはあまりにも小さい。

「何をやっているのやら」という感じになりますよね。

つまり、

- 貯蓄型保険に入った時点で、期待リターンが低い

- 手数料や保障コストで資産効率が悪い

- 解約すれば元本割れ

- 続けても資金拘束

という構造なので、

貯蓄型保険へ加入した時点で損

貯蓄型保険を継続しても損(下のシミュレーションを見てみましょう)

貯蓄型保険を解約しても損

結局、損失にしか繋がらないという結果になります。

シミュレーションで考えてみる

例えば、毎月3万円(約1000万円の保障額)を4年間支払っている、ドル建て終身保険を今すぐ解約するとしましょう。

①払込保険料の総額:144万円(3万円 × 12カ月 × 4年間)

②解約返戻金の額:約107万円(144万円 × 返戻率74.2%)

→ 損失額:マイナス約37万円(② - ①)

ここで「損が嫌だから、じゃあもう少し続けよう」と支払い続けると…

契約してから5年目の返戻率:78%(※4年目の返戻率は74.2%)

①払込保険料の総額:180万円(3万円 × 12カ月 × 5年間)

②解約返戻金の額:約140万円(180万円 × 78%)

→ 損失額:マイナス約40万円

5年目まで続けると支払総額は180万円。

「返戻率が上がっても、損失は約40万円に拡大」

元本割れを避けようとして、損失を広げるケースも多いのです。

保険加入初期の解約は、なぜ損失が発生してしまうのでしょうか。

それは、保険の契約当初の段階で保険会社に数十%の手数料を取られていることが理由として挙げられます。

この記事の冒頭で出た**「付加保険料」**ですね。

貯蓄型保険の返戻率が100%になるまで待つデメリット

- 保険としての保障額が不足している可能性がある

- 長期的に資金が拘束された結果としてはリターンが小さすぎる

- リターンが小さいのでインフレに負けてしまう

だったらどうするの?

解約して投資と保険を分けて組み立て直す

続いて、先ほどのドル建て終身保険を加入4年目で解約し、

「投資」と「保険」を分けて組み立て直すケースを見てみましょう。

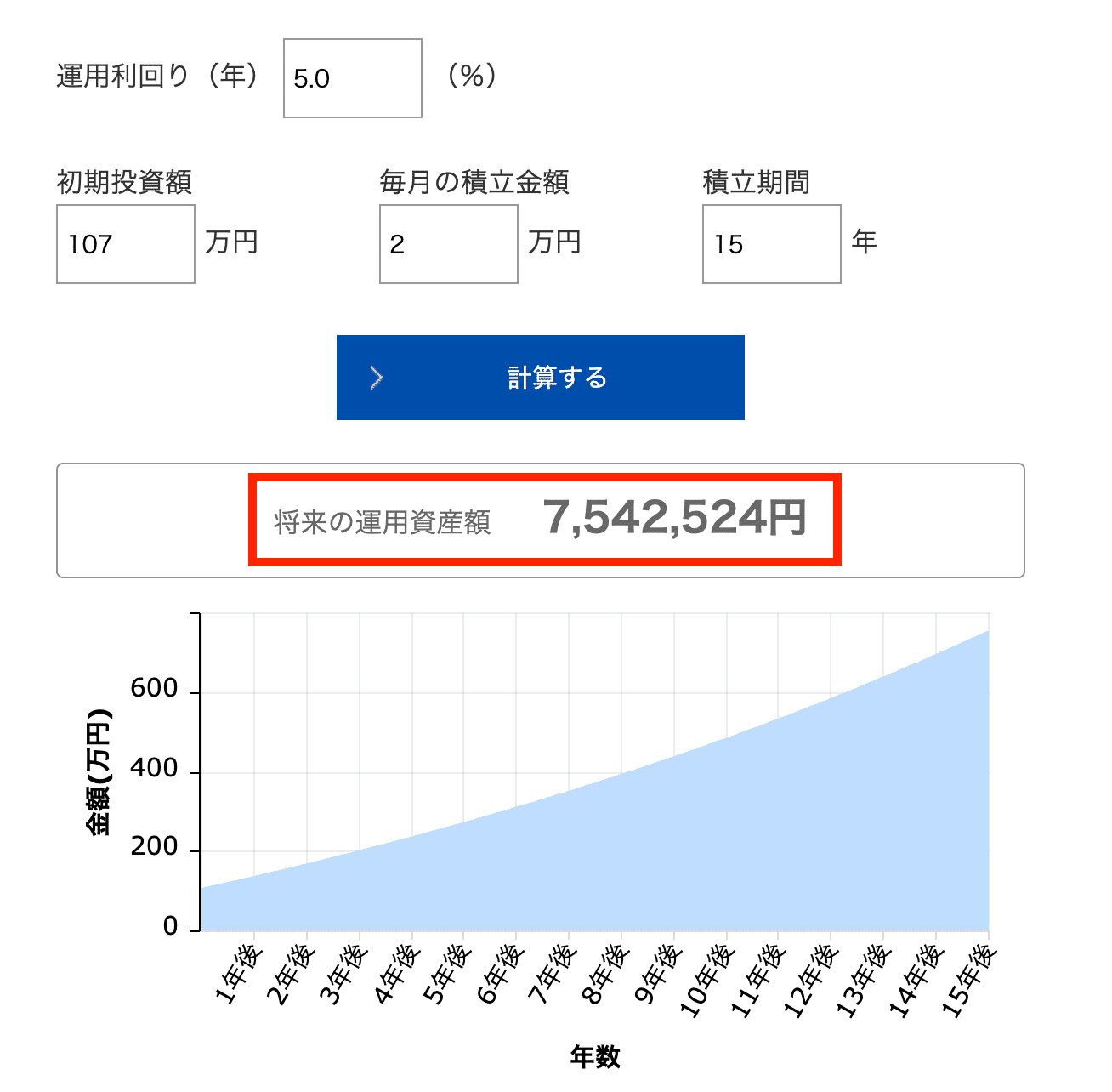

シミュレーション条件

- 保険を4年目で解約後に返戻金の107万円を元手に投資を始める

- 保険料として支払っていた月3万円のうち月2万円を投資に回す

- 年利5%で15年間運用する

- 残りの月1万円で掛け捨て生命保険に加入し万一の場合の保障を準備する

すると、

資産運用の結果

①元本:467万円(初期107万円 + 月2万円 × 12カ月 × 15年)

②運用益:約287万円

→ 合計:約754万円(① + ②)

出典:アセットマネジメントOne「資産運用かんたんシミュレーション」

上記の場合、資産運用の結果は元本467万円に対して運用益が約287万円となり、合計で約754万円になります。

そして、残り1万円を掛け捨て生命保険に加入すれば、貯蓄型生命保険よりも少ない保険料で保障額を増やせるはずです。

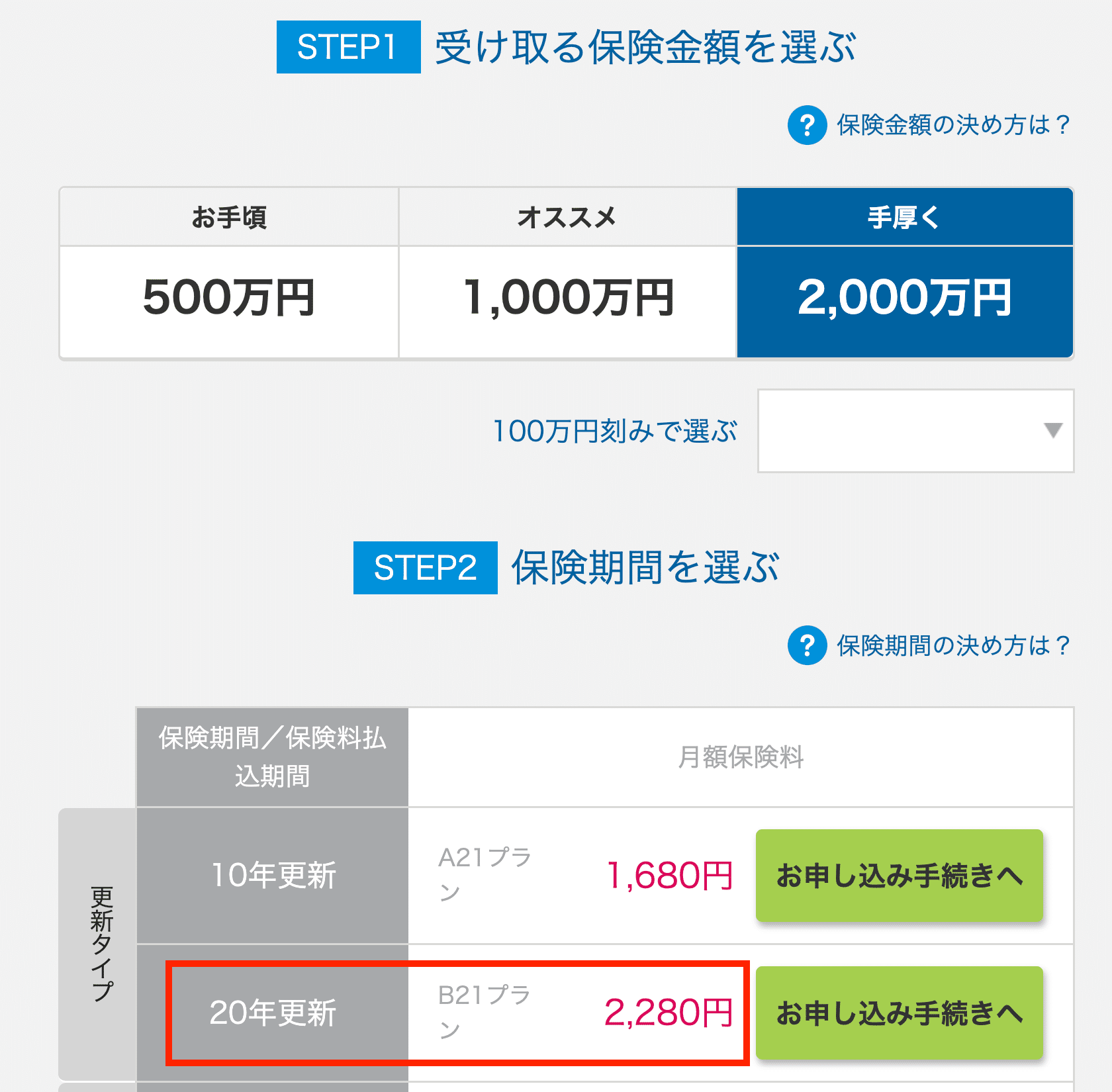

それがこちら。

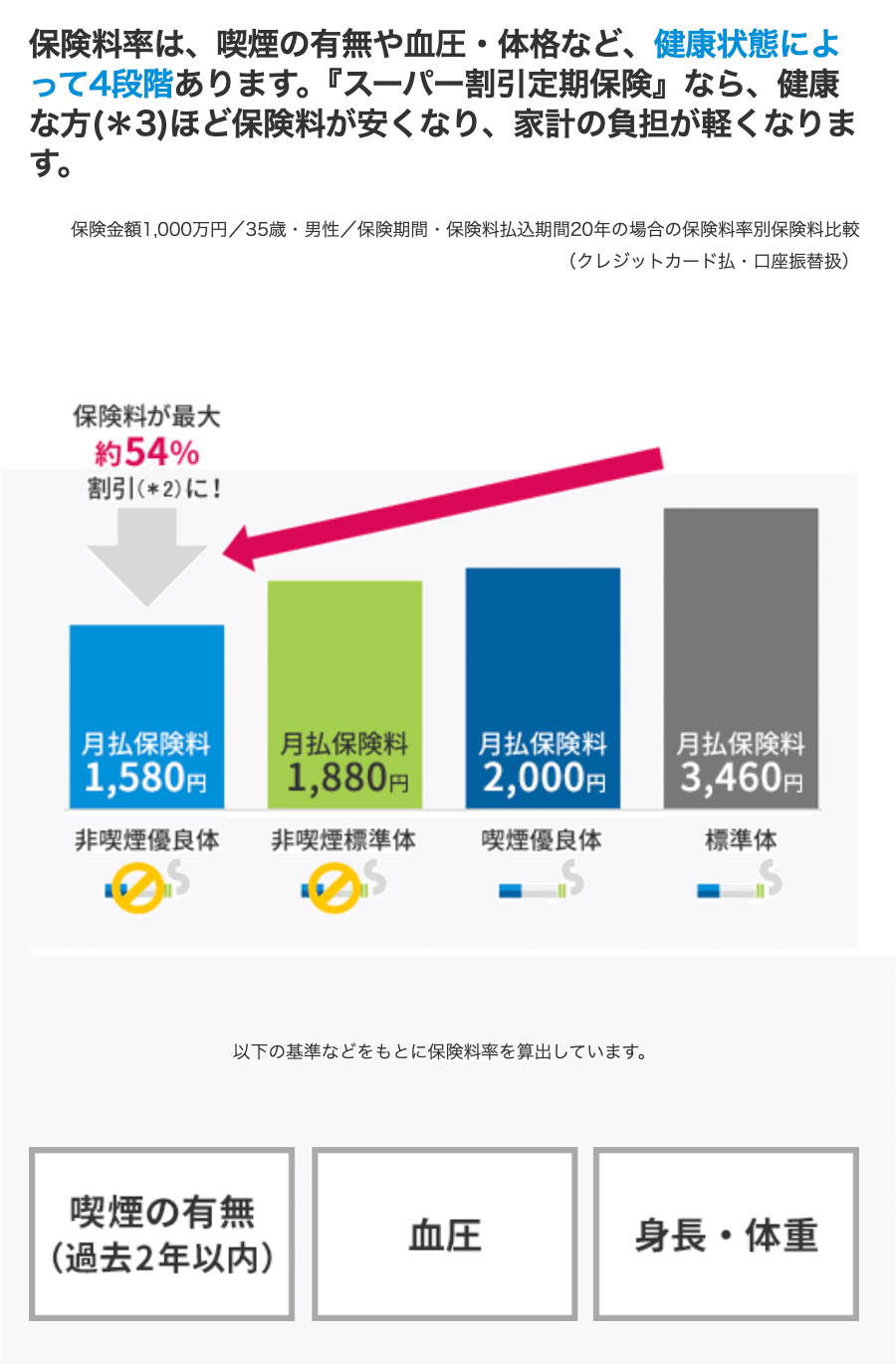

出典:メットライフ生命「スーパー割引定期保険」より

上記条件は30歳男性で健康な方は月々2,280円で2,000万円の保障額。

健康な方とは、

出典:メットライフ生命「スーパー割引定期保険」より

- タバコを吸わない

- BMI値(肥満値)が一定の範囲内

(痩せ型でも肥満でもない標準体型) - 高血圧ではない

といった条件を満たした非喫煙優良体と判断されると、保険料が最安になります。

結果的には1万円ではなく、「月々2,280円で2,000万円の保障額」。

保険料は下がり、保障額が上がりました。

また、残りの7720円は貯蓄にも回せる。

20年更新であれば子供も成人になり独り立ちして養うこともない。

さて、運用の話しに戻ります。

「年利5%で運用できる商品はあるのだろうか?」と、疑問に思った人もいるでしょう。

「優良インデックスファンド(S&P500)」を15年以上の長期運用する場合、過去の統計データを見ても年利5%は十分に現実的な数字です。

※優良インデックスファンドはまた別の機会に説明しますので今回は割愛

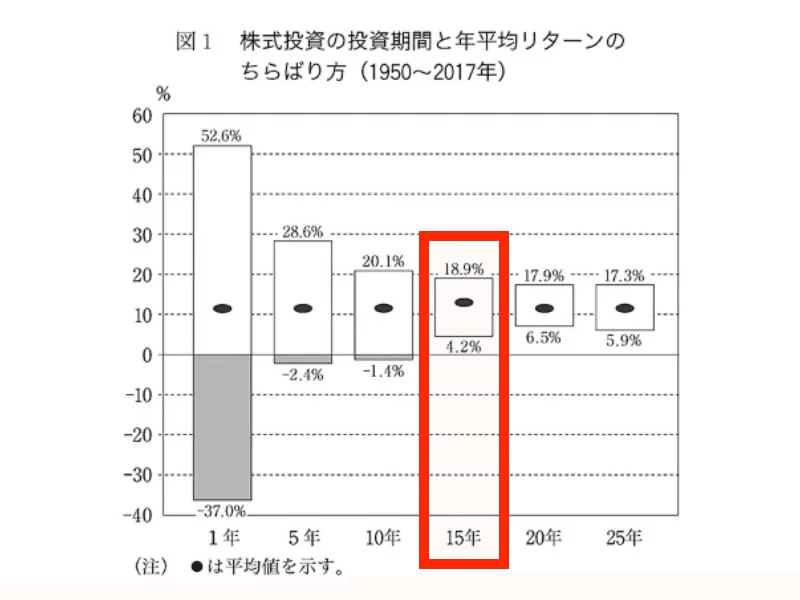

例えば、アメリカで行われた研究によると、1950年~2017年の間では、どの年代から投資を始めても15年以上続ければマイナスにならなかったというデータもあります。

出典:ウォール街のランダム・ウォーカーより

投資期間と年平均リターンのちらばり方

- 最高の15年間に投資した場合の成績は +18.9%

- 最悪の15年間に投資した場合の成績でも +4.2%

つまり、長い目で見れば貯蓄型保険に加入するよりも、

**「掛け捨て保険+長期投資」**に組み立て直す方が保障を充実でき、資産も増やせる可能性が高くなります。

「投資は投資、保険は保険」と分けて考え、高額な手数料としてお金を失わなければ、お金を自分の手元に残せるのです。

仮に、手頃な手数料で皆さんの資産運用を保険会社が代行してくれるならまだ良いですが、支払う手数料があまりに高すぎます。

十数年前ならいざ知らず、今は誰でも低コストで米国株式や全世界株式などへ投資ができる時代です。

自分でコストを抑えて実践できることを、高額な手数料を支払ってまで人に任せないように気をつけましょう。

ただし、「損した分を急いで取りかえそう!」と考えてしまうのは禁物です。

なぜなら、冷静さを失うことで無理な投資を行い、余計なリスクを取ってしまう可能性があるからです。

資産運用は以下のような姿勢で取り組みましょう。

資産運用への姿勢

- 手数料の高い、資産が増えない投資信託をやめる。

- 手数料の安い、真っ当な投資信託に乗り換える。

- 15年〜20年の長い期間で資産を増やしていく気持ちで運用に取り組む。

貯蓄型保険を継続した方がいいケース

基本的には、貯蓄型保険はコストが高く非効率なため、解約を検討する価値があります。

しかし、状況によっては「今は動かない方が合理的」なケースもあります。

① あと数年で元本が戻る場合

長期間加入していて、解約返戻金がもうすぐ100%を超える段階なら、

今解約すると「最後の回復期」を逃してしまいます。

特に50代以降で、

・退職までの時間が短い

・投資で挽回する時間が十分に取れない

という場合は、無理に損切りして投資へ切り替える方がリスクになる可能性があります。

このようなケースでは、満期まで持ち切るという選択も合理的です。

② 学資目的で、10年以内に大学入学がある場合

なぜなら、10年以内に資金が必要な状況で保険を解約してしまうと、元本割れによる損失分を投資で取り戻す期間がないからです。

投資で元本割れリスクを抑えるには、一般的に15年以上の運用期間が必要と言われています。

上記表の「投資期間と年平均リターンのちらばり方」にもありましたね。

そのため、直前期に解約して投資へ切り替えるのは合理的とは言えません。

ただし例外もある

もし、

・学費は別で現金確保できている

・保険のお金を老後資金に回せる

・15年以上の運用期間を確保できる

なら、損切りして投資に切り替える選択も検討できます。

「払い済み保険」は不要

貯蓄型保険を見直して解約しようとすると、保険会社から「払い済み保険」への変更を提案されることがあります。

払い済み保険とは、これまで積み立てた解約返戻金を元に保険を組み直し、今後の保険料支払いを止める代わりに、保障額を減らして継続する仕組みです。つまり、追加の支払いは不要になりますが、保障は小さくなります。

一見すると「保険料がかからず保障だけ残せる」ため合理的に見えますが、本質的には、効率が悪いと判断して解約しようとした保険を、解約返戻金で「買い直している」のと同じ構造です。

そのため、「損を確定させたくない」という感情だけで払い済みに変更するのではなく、解約して**「掛け捨て保険+長期投資」**に組み立て直す方が効率的です。

まとめ

- 貯蓄型保険は構造的に割高

- 解約時の元本割れは「過去のコスト」

- 投資と保険は分ける

- 合理的なのは「掛け捨て保険+長期投資」

この記事では、皆さんが、

保険に対して「**感情ではなく、構造を知って判断できる人になる」**と言う、きっかけになれればと思っています。

保険は「掛け捨て生命保険」で、

資産運用は「15〜20年の長期目線」で。

最後に

物価は昔も今もこれからも、どんどん上がっていくものなので、このような見直しをすることで物価に苦しめられにくくなり、盤石で強い家計作りにもなります。

「お金」は生きるために必要なものを手に入れる「購買」の道具です。

知識がないと、その購買力は気づかないうちに削られていきます。

知って実践することで購買力が上がり、人生をより豊かにできると思います。小さなことからコツコツと始めてみましょう。

やれば出来る!

この記事が参考になったら「スキ♡」をポチッとお願いします。

また、フォローもしていただけると嬉しいです。

📚あわせて読みたい

・火災保険以外もまとめて最適化したい方へ。保険全体の削減額を数字で出せるキットはこちら

→ 保険ぜんぶ見直しコンプリートキット

ほなまた!