こんにちは!

6月の給料日。明細と一緒に、細長い紙を渡されませんでしたか?

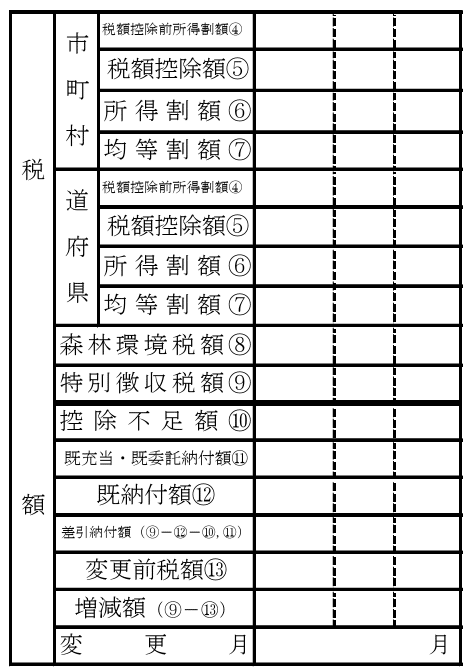

「給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定通知書」

名前からして長い、あの紙です。

なんとなく大事そうだけど、小さい字と数字がびっしりで、どこを見ればいいかわからない。だから見もせずに、引き出しへ。気づけば毎年そのまま捨てている。そんな方、多いんじゃないでしょうか。

でも、あの紙を読まずに捨てるのは、ちょっともったいない。あれは「あなたが今年、住民税をいくら払うか。その計算の根拠」が全部書いてある、いわば1年分の答え合わせの紙だからです。読めないままだと、ふるさと納税が正しく反映されていなくても、控除が漏れていても、気づくことができません。つまり、払いすぎていても誰も教えてくれないんです。

逆に、見るべき場所さえ知っていれば、チェックは5分で終わります。「自分の税金が、何にいくらかかっているか」が自分の目で確認できるようになる。これ、家計を守るうえでかなり大きな一歩です。

私も、見方がわからず保存だけしていました。でも、税金の仕組みを一度学んでみたら、「あの紙、こう読むんか」とすんなりわかりました。今日はその読み方を、実際の計算つきでお伝えします。

さあ、一緒に学んでいきましょう。

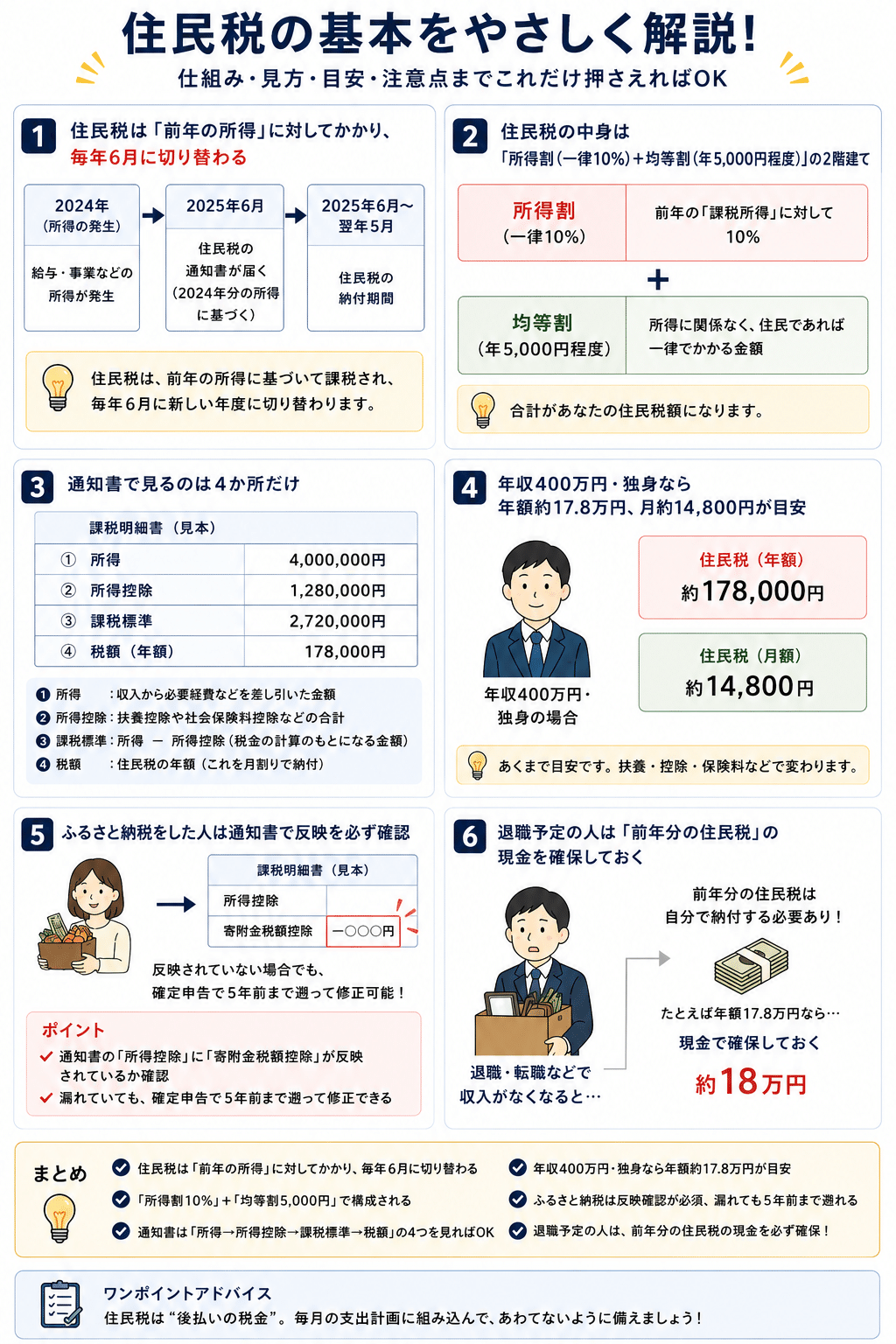

① そもそも住民税って、どう決まってる?

まず前提から。住民税には、大きな特徴が2つあります。

特徴1:前年の所得に対してかかる

今月から天引きされているのは、去年(1月〜12月)の収入に対する税金です。所得税が「今年の分を今年払う」のに対して、住民税は1年遅れでやってきます。

新社会人の1年目に住民税がほぼ引かれず、2年目の6月から急に手取りが減るのは、これが理由です。

特徴2:毎年6月に切り替わる

去年の所得が確定して、市区町村が計算を終えるのが5月ごろ。だから新しい税額は6月分からスタートします。あの通知書が6月に届くのは、「今月から1年間、この金額で天引きしますよ」というお知らせなんです。

そして、住民税の中身はこの2階建てです。

【所得割】

所得に応じてかかる部分。税率は一律10%(市区町村民税6%+都道府県民税4%)

【均等割】

所得に関係なく定額の部分。年5,000円程度(森林環境税1,000円を含む。自治体により少し異なります)

所得税のように税率が5%→45%と階段状に上がるのではなく、誰でも10%。ここが住民税のシンプルなところです。

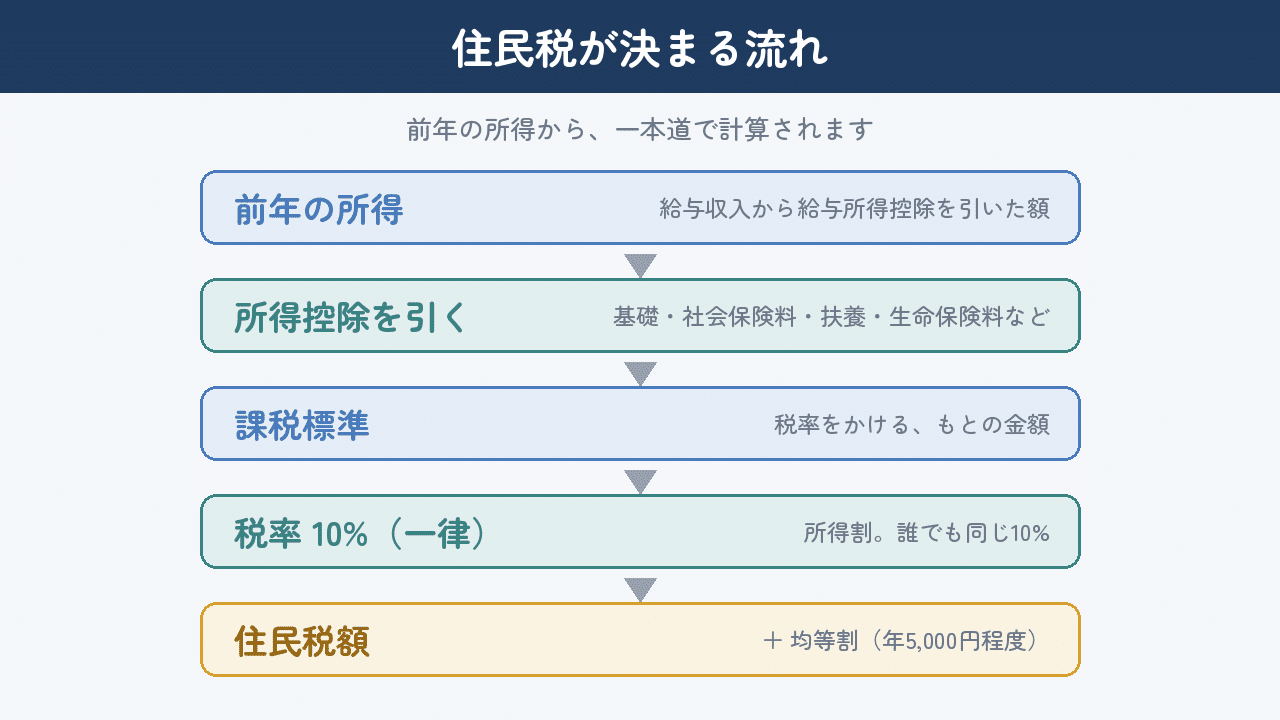

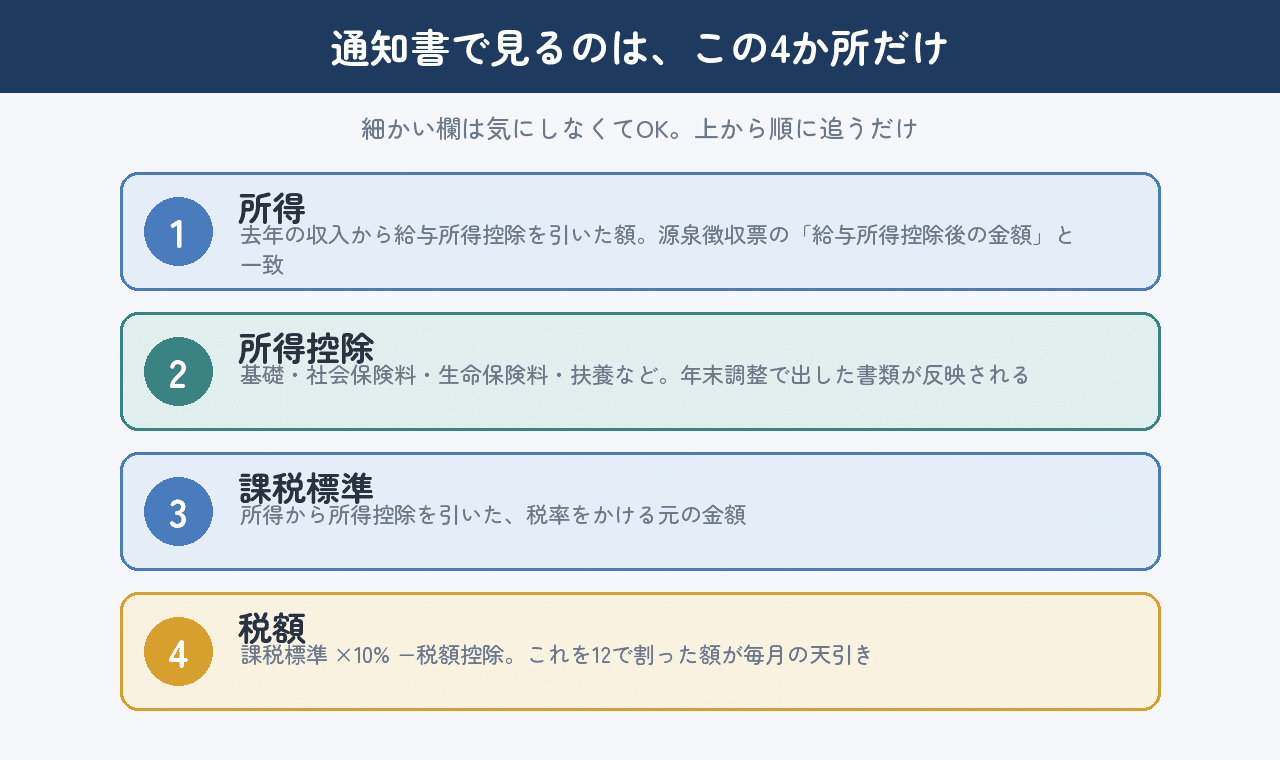

② 通知書で見るべき場所は、4つだけ

通知書には細かい欄がたくさんありますが、見るべきはこの4か所だけです。お手元にある方は、ぜひ実物を見ながらどうぞ。

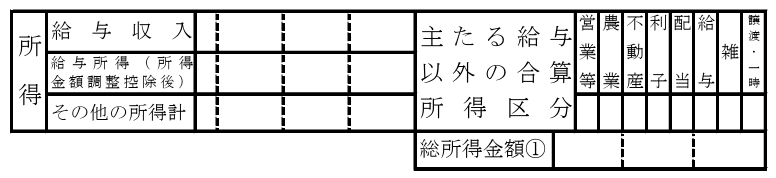

「所得」欄

去年の収入から、給与所得控除(会社員の経費にあたる控除)を引いたあとの金額。源泉徴収票の「給与所得控除後の金額」と一致するはずです。

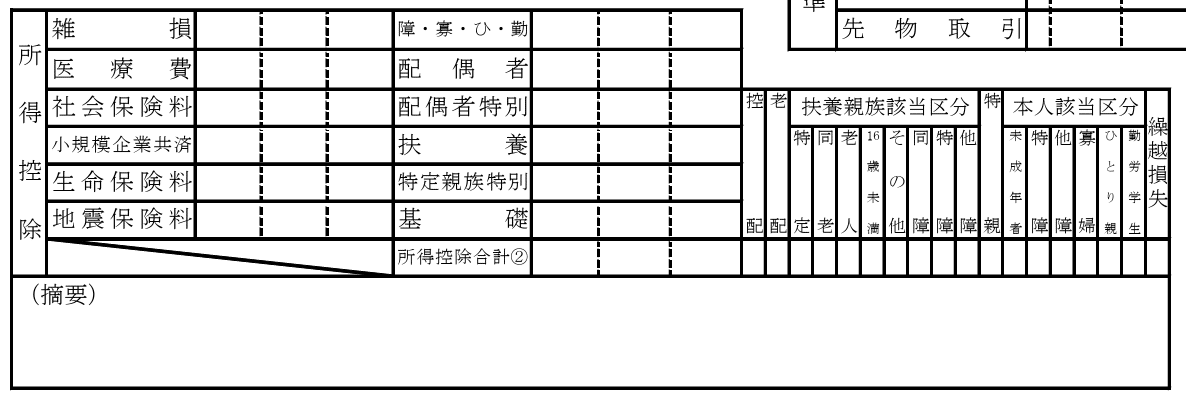

「所得控除」欄

基礎控除、社会保険料控除、生命保険料控除、扶養控除など、あなたに適用された控除の一覧。年末調整で出した書類が、ここに反映されています。

※詳しい所得控除の内容は財務省のページへ

こちら→「所得控除に関する資料」

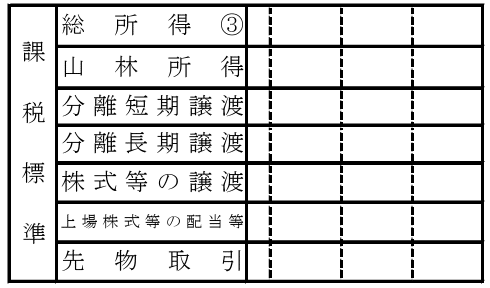

「課税標準」欄

所得から所得控除を引いた、税率をかける元の金額。「総所得③」などと書かれている欄です。

「税額」欄

課税標準×10%から税額控除を引いた最終の税額。これを12で割った金額が、毎月の給与から天引きされます。

流れにすると、

所得 → 所得控除を引く → 課税標準 → ×10% → 税額

上から順番にたどるだけ。これさえ覚えれば、通知書は読めます。

③ 年収400万円・独身で、実際に計算してみた

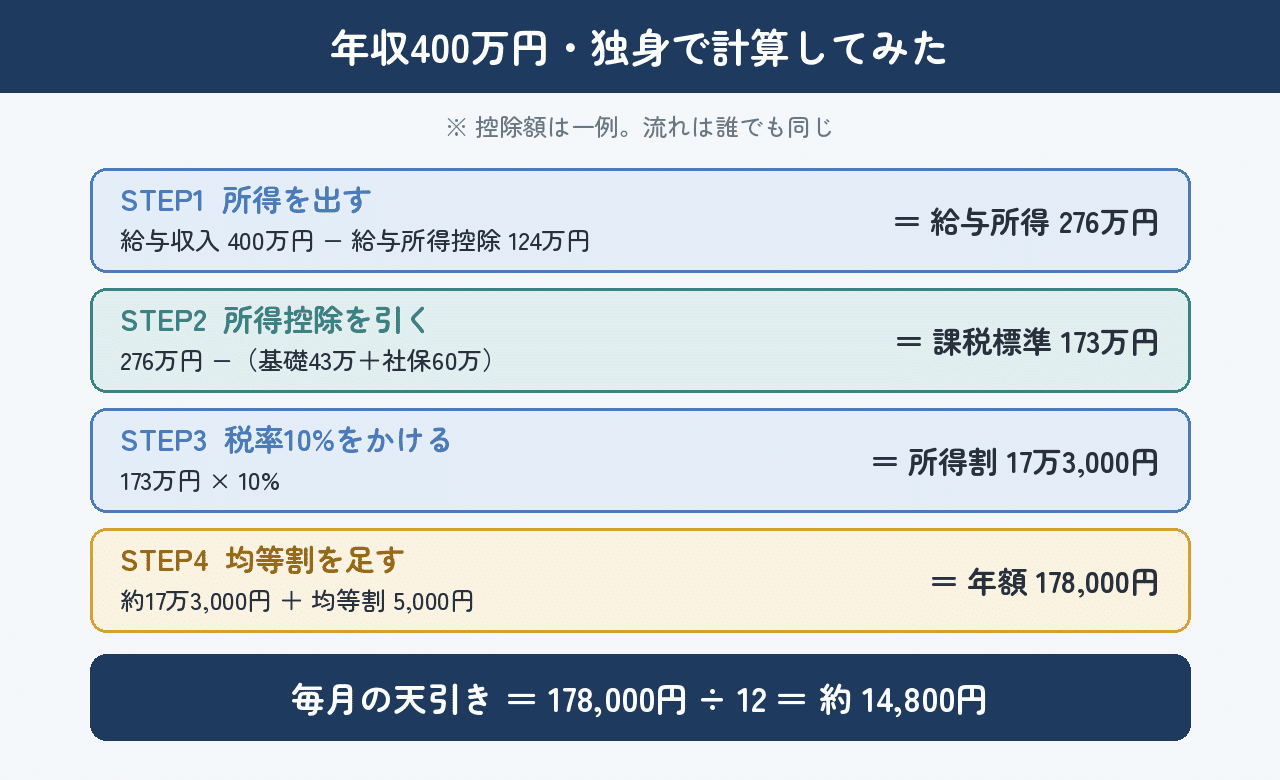

流れがわかったところで、実際に数字を入れてみましょう。年収400万円・独身・会社員のモデルケースです。

STEP1:所得を出す

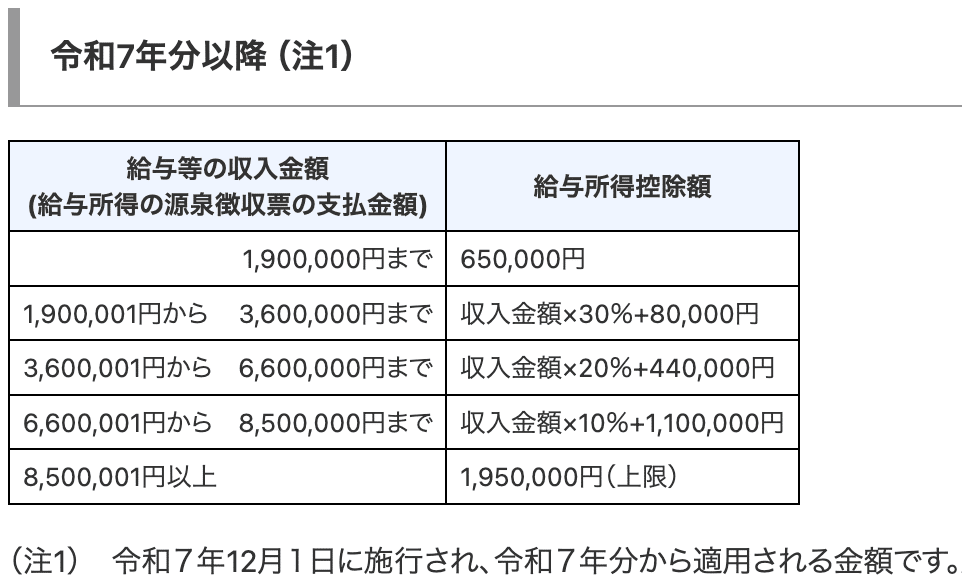

給与収入400万円から、給与所得控除を引きます。下の表で年収400万円は「3,600,001円〜6,600,000円」の区分なので、控除額は次のように計算します。

出典:国税庁「No.1410 給与所得控除」

400万円 × 20% + 44万円 = 124万円

この124万円が給与所得控除です。あとは給与収入から引くだけ。

400万円 − 124万円 = 給与所得276万円

STEP2:所得控除を引く

この方の控除が「基礎控除43万円+社会保険料控除60万円」だったとします(社会保険料は年収の15%弱が目安です)。

276万円 −(43万円+60万円)= 課税標準173万円

ちなみに、住民税の基礎控除は43万円です。2025年の税制改正で所得税の基礎控除は引き上げられましたが、住民税の43万円は据え置きのまま。「所得税が下がったなら住民税も安くなるはず」と思いがちですが、ここは変わっていません。

⚠️ ここは要注意ポイントです。基礎控除や扶養控除などの所得控除は、所得税の計算に使う金額と、住民税の計算に使う金額が違います(住民税のほうが少なめ)。たとえば扶養控除は、所得税で38万円・住民税で33万円。一方、社会保険料控除や医療費控除のように、両方で同額のものもあります。自分や家族で計算するときは、住民税用の控除額を使ってください。控除額の一覧は財務省のページが正確です。

▷ 出典:所得控除に関する資料(財務省)

STEP3:税率10%をかける

173万円 × 10% = 17万3,000円

これが「所得割」です。(②で「税額控除を引く」と書きましたが、今回のモデルには税額控除がないので、そのまま所得割になります。ふるさと納税をした人などは、ここから差し引かれます)

STEP4:均等割を足す

17万3,000円 + 均等割5,000円 = 年額 17万8,000円

12で割ると、毎月の天引きは約14,800円。

こう見るとシンプルでしょ。数字は人それぞれですが、流れは誰でも同じです。

なお、扶養家族がいる方は所得控除がぐっと増えて、税額は大きく変わります。家族構成でどれだけ変わるかは、所得税の記事(年収500万円で所得税1,500円になった計算)で詳しくやっているので、あわせてどうぞ。

④ ふるさと納税した人は、ここだけは必ずチェック

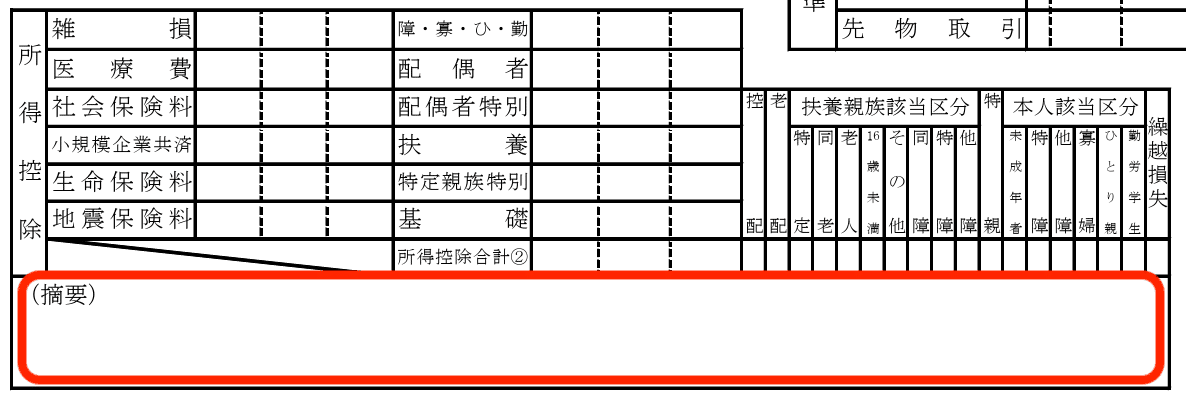

去年ふるさと納税をした方は、通知書の**「摘要」欄**を必ず見てください(下の画像の赤枠の場所です)。ここに「寄附金税額控除額 ○○円」のように、ふるさと納税で引かれた額が記載されます。自治体によっては専用の「税額控除額」欄に入ることもあります。

ふるさと納税の「実質2,000円」は、寄付した翌年の住民税から引かれることで完成します。つまり、その反映先がこの通知書なんです。

チェックの目安はこうです。

寄付額 − 2,000円 ≒ 所得税の還付分 + 住民税の税額控除

ワンストップ特例を使った方は、所得税分もまとめて住民税から引かれるので、「寄付額−2,000円」がほぼそのまま税額控除の欄に入っているはずです。

もしここが0円だったり、明らかに少なかったりしたら、ワンストップ特例の申請漏れや書類の不備の可能性があります。その場合も、確定申告をすれば控除を受けられます**(過去分も5年前まで遡って申告可能)。慌てず市区町村か税務署に確認を。**

「お得」で終わらせず、ちゃんと引かれたかまで確認する。ここまでやって、ふるさと納税は完了です。

⑤ よくある疑問に、サクッと答えます

Q. 隣の席の同期と税額が違う。なぜ?

前年の収入・控除(扶養や保険料)・自治体が違えば変わります。特に去年、残業や副業で収入が増えた人は、今年の住民税も増えます。

Q. 去年退職して今は無職。住民税の請求が来たけど?

住民税は前年所得への課税なので、収入がなくなっても前年分の請求は来ます。退職予定がある方は、この分の現金を残しておくのが鉄則です。

Q. 自営業・フリーランスは?

通知書ではなく納付書が自宅に届き、自分で納めます(普通徴収)。会社員のように毎月の天引きではなく、多くの自治体で年4回払い(6月・8月・10月・翌1月など)が基本です。一度にまとまった額を払うことになるので、資金繰りに組み込んでおきましょう。

まとめ

今回のポイントを振り返りましょう。

- 住民税は「前年の所得」に対してかかり、毎年6月に切り替わる

- 中身は「所得割(一律10%)+均等割(年5,000円程度)」の2階建て

- 通知書で見るのは4か所だけ:所得 → 所得控除 → 課税標準 → 税額

- 年収400万円・独身なら年額約17.8万円、月約14,800円が目安

- ふるさと納税をした人は通知書で反映を必ず確認。漏れていても確定申告で5年前まで遡れる

- 退職予定の人は「前年分の住民税」の現金を確保しておく

通知書は、あなたが去年1年、どれだけ働いていくら納めたかの「記録」です。引き出しにしまう前に、5分だけ、答え合わせをしてみてください。自分の税金の根拠が自分でわかる。その小さな自信が、家計を守る力になります。

この記事が役に立ったら、「スキ♡」を押してもらえると、次の記事を書く力になります。

📚 あわせて読みたい

・税金のもう一つの柱、所得税のしくみ

年収500万円でも所得税は1500円?家族ありで計算してみた

・毎月天引きされている社会保険料の正体

会社員と自営業の「社会保障」はここまで違う

ほなまた!

ひろマネー|3級FP技能士・投資歴5年の40代で大阪出身、沖縄移住2年目。保険・年金・税金・社会保険・投資など「お金の教養」をわかりやすく発信中。

※本記事は一般的な情報提供を目的としたものです。税額は個人の状況・自治体により異なります。正確な金額はお住まいの市区町村やお勤め先にご確認ください。