「投資、気にはなってるけど…月1,000円とかじゃ意味ないやんなぁ。」

そう思って、何もしないまま月日が過ぎていませんか。

そのまま何もしなかった未来を、少しだけ想像してみてください。

5年後。口座残高はほぼ変わっていない。 物価は上がり、給料は据え置き。 「老後のお金、大丈夫かな」という不安だけが、少しずつ大きくなっていく。

でも、もしあなたが今日から月1,000円だけ積み立てていたら?

10年後、元本12万円が約17万円になっている。

30年後には、約122万円。

50年後には、約545万円。

これは特別な才能でも、大きな元手金も要りません。

時間を味方につけた、ただそれだけの結果です。

お金がお金を増やす「複利」の力は、早く始めた人ほど長く働いてくれます。

「たった1,000円で?」と思ったかもしれません。

でも大事なのは金額より、早く始めることです。

この記事では、少額投資のメリットを一緒に確認していきましょう。

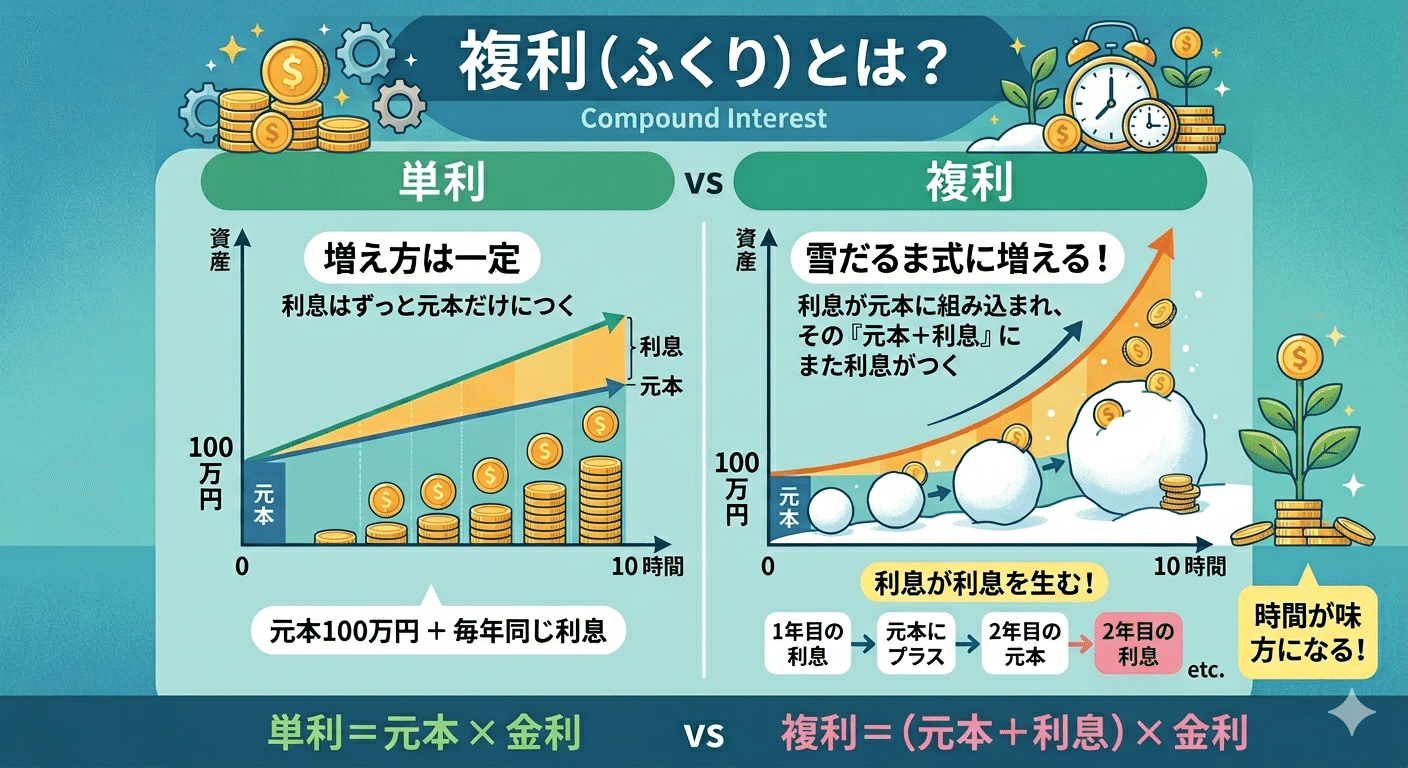

「複利の力」それはお金がお金を生む仕組み

結論から言います。月1,000円でも、十分意味があります。

その理由が**「複利」**です。

複利とは、「元本に利息が付き、増えた利息分も元本に加わって、その元本からさらに利息が付く」仕組みのこと。時間が長ければ長いほど、雪だるまのようにどんどん加速して大きくなっていきます。

かのアインシュタインが「人類最大の発明」と呼んだとも言われるほど、複利の力は絶大です。(※諸説あり)

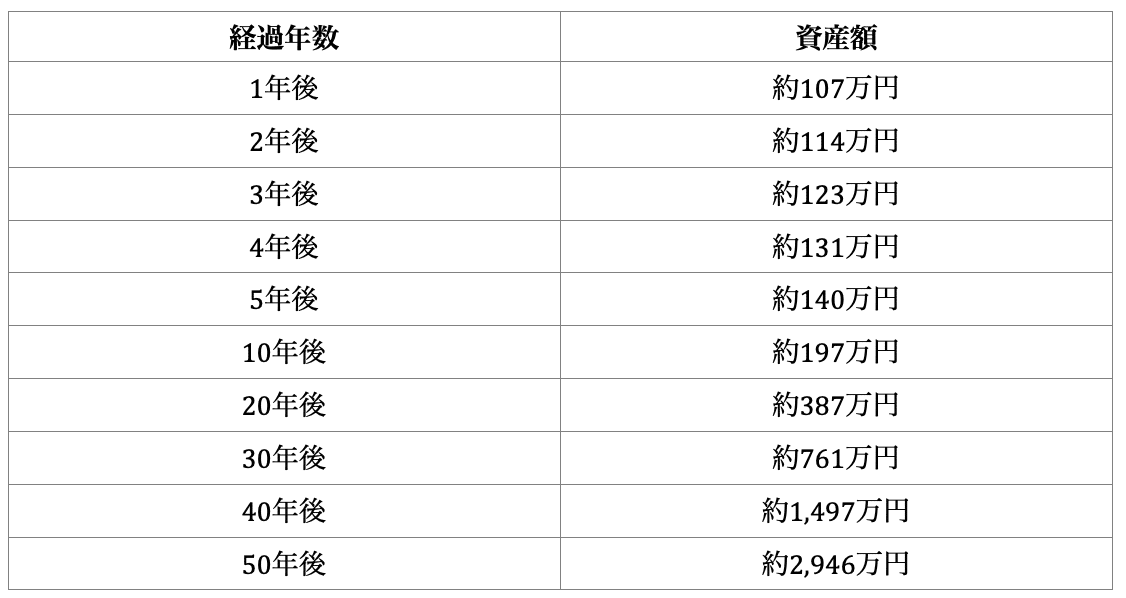

たとえば、元本100万円を年利7%で運用すると……

元本は100万円のまま変わらないのに、50年後には約29.5倍。

途中で売買もせず保有しているだけです。これが複利の力です。

そしてこの複利、少額でも長く続けることで同じように機能します。

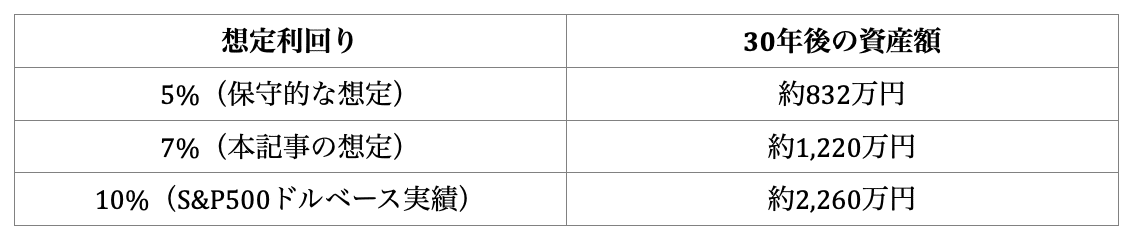

なぜ年利7%で計算しているのか

シミュレーションに使っている年利7%という数字、「本当にそんなに増えるの?」と思う方もいるかもしれません。

これはオルカン(全世界株式)やS&P500の長期実績をもとにした目安です。

過去30年間の平均リターン

・S&P500→約10%

・オルカン→約7%

・物価上昇率2%を考慮すると5%(オルカン7%-物価上昇率2%)

個人的には、保守的に「5%」を想定しておく方が精神的に楽かなと思います。

参考として、同じ「月1万円×30年」でも利回りによってこれだけ差が出ます。

もちろん将来のリターンを保証するものではありません。ただ、長期で積み立てを続けることで、こうした恩恵を受けられる可能性があるということは知っておいて損はないはずです。

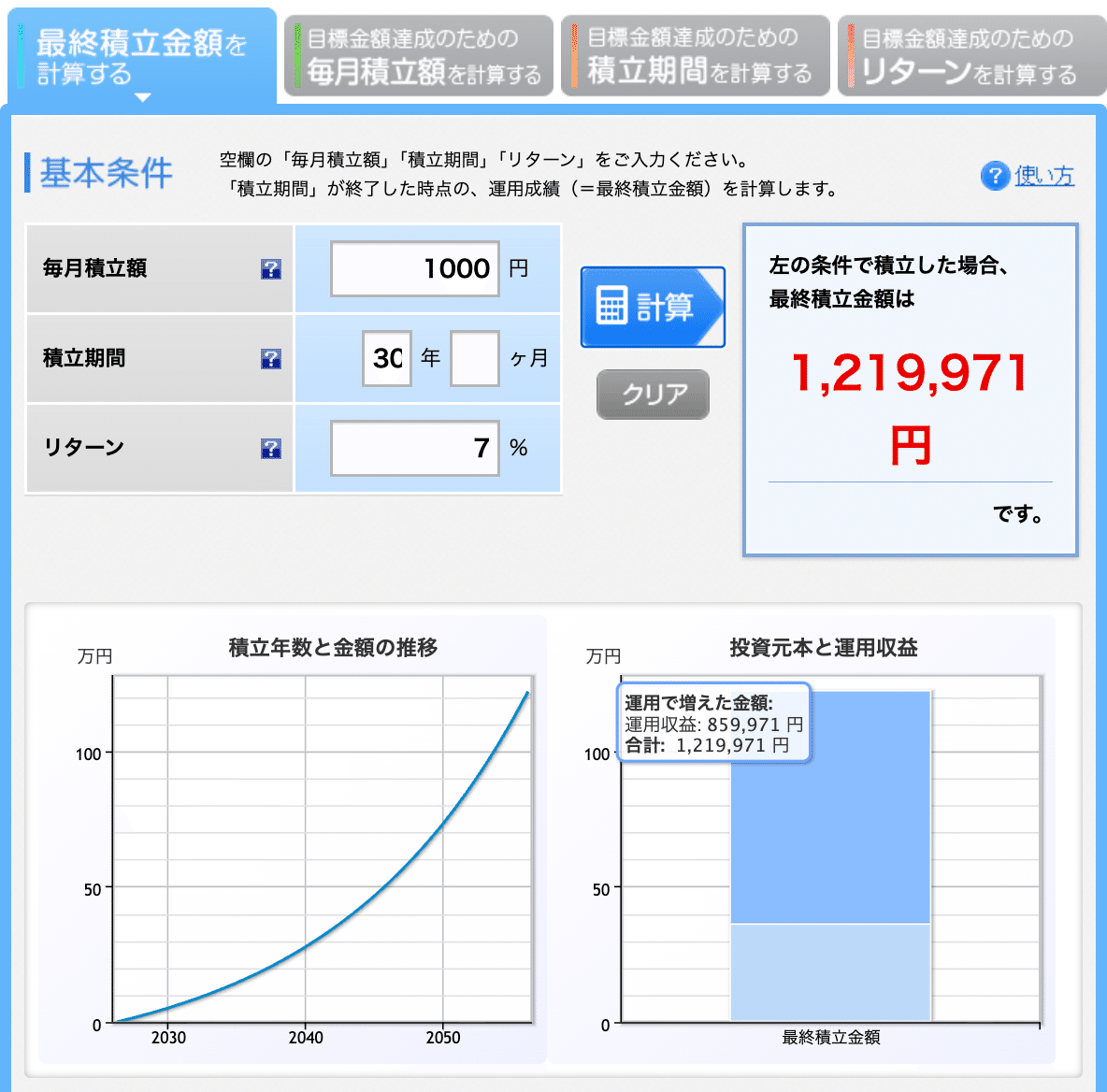

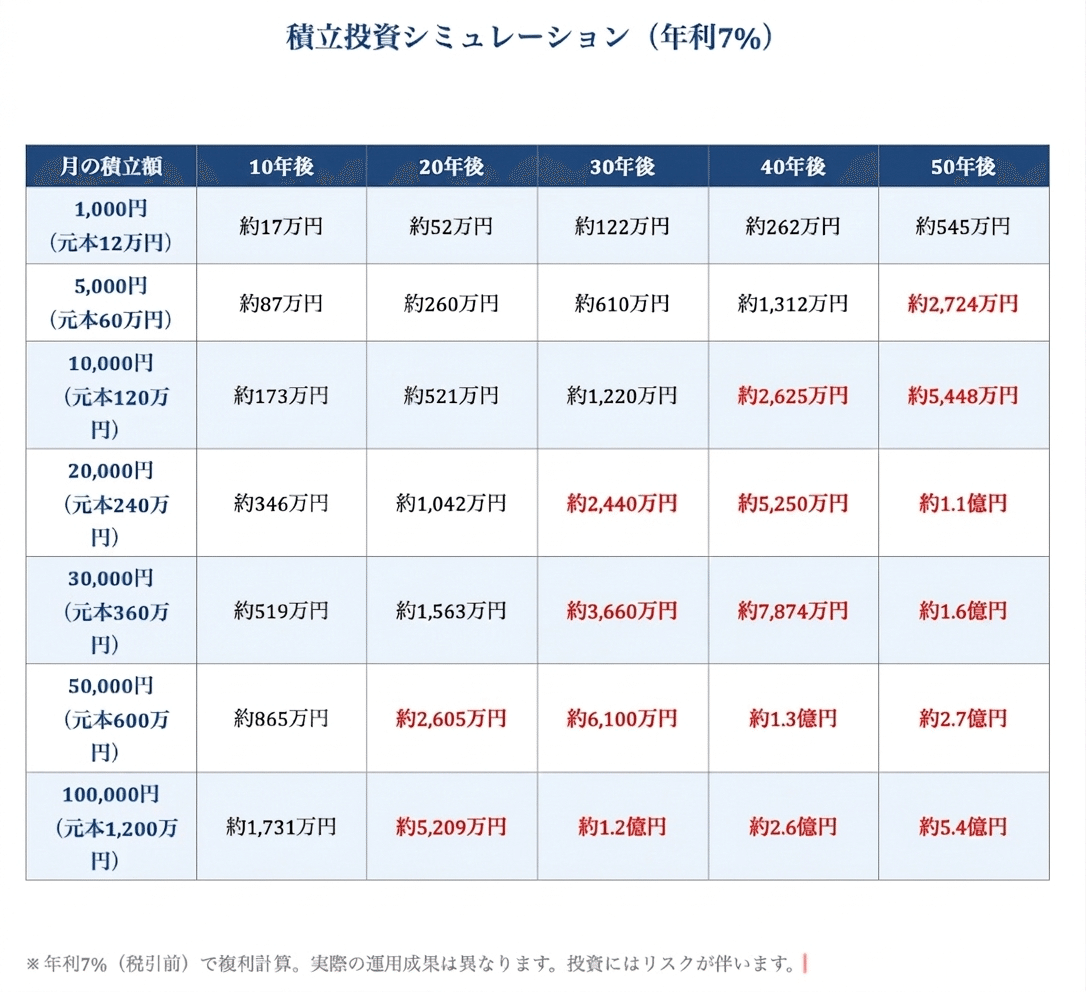

月1,000円で積み立てるといくらになる?

実際にシミュレーションしてみましょう。

想定利回りは年7%で計算しています。

月1,000円でも50年後には元本60万円が約545万円に。そして月10万円を50年続ければ、元本6,000万円が約5.4億円になる計算です。銀行に預けていたら金利は雀の涙にしかなりません。

※三井住友銀行の1年定期金利は0.4%(2026年4月現在)

昨今、老後2000万円とか3000万円問題の話題が出ていて、皆さんも将来不安なところが正直あると思います。

赤字になっているところが2000万円超えのゾーンです。

将来の目安として参考にして下さい。

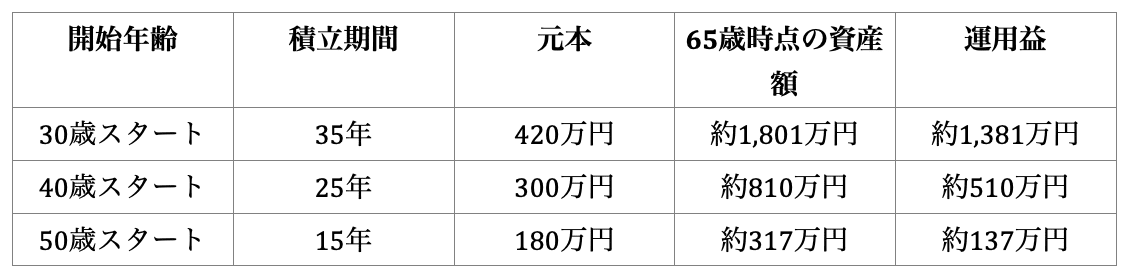

30代・40代・50代、始める年齢でこれだけ差が出る

「今さら始めても遅いかな……」と思っている方に、ぜひ見てほしいデータがあります。

月1万円を65歳まで積み立てた場合(年7%想定)で比べると……

30歳と50歳では、同じ月1万円の積立でも65歳時点の資産に約1,484万円の差が生まれます。

元本の差は240万円だけ。それなのに最終資産には1,484万円もの差がつくのは、まさに複利と時間の力です。「いつか始めよう」と思っているうちに、この差はどんどん広がっていきます。今が一番若い日です。

少額積立の本当のメリットは「習慣化」にある

少額から始めることの最大のメリットは、実は金額の話ではありません。

**「投資を習慣にできること」**が一番大きいと思っています。

月10万円の積立はハードルが高くても、月1,000円なら今日からでも始められる。毎月自動で引き落とされるように設定してしまえば、あとは何もしなくていい。気付いたら資産が育っていた、というのが積立投資の理想の姿です。金額より、始めるタイミングの方がずっと重要です。

新NISAなら少額積立も非課税

新NISAのつみたて投資枠は、年間120万円まで非課税で積み立てられます。月1,000円なら年間12,000円。非課税枠をフル活用しなくてもOK。少額でもNISA口座で積み立てれば、運用益にかかる約20%の税金がゼロになります。

銀行の普通預金金利は、最近少し上がってきたものの、まだまだ超低飛行状態。月1,000円を寝かせておくより、NISAでコツコツ育てる方が、長い目で見れば選択肢のひとつとして知っておく価値はあります。

まとめ

今回のポイントを振り返りましょう。

・月1,000円という少額でも、複利の力で長期間かけて大きく育てられる

・年7%はオルカン・S&P500の長期実績をもとにした現実的な想定値

・月1,000円を50年積み立てると、元本60万円が約545万円になる

・30歳スタートと50歳スタートでは、月1万円の積立でも65歳時点に約1,484万円の差が生まれる

・金額より始めるタイミングが、長期運用では大きな差につながる

・新NISAのつみたて投資枠を使えば、運用益にかかる約20%の税金がゼロになる

「もう少し余裕ができたら始めよう」 そう思っているうちに、時間だけが過ぎていきます。 時間は、誰にでも平等に与えられた唯一の資産です。 お金と時間について考えるきっかけになれば嬉しいです。

この記事が参考になった方は「スキ♡」をポチっと押していただけると嬉しいです。これからもお金について、わかりやすく発信していきます。

ほなまた!

【筆者プロフィール】

ひろマネー|3級FP技能士・投資歴5年。40代、大阪出身、沖縄移住2年目。保険・年金・税金・社会保険・投資など「お金の教養」をわかりやすく発信中。