もしあなたが明日、病気やケガで働けなくなったら。

収入はどうなるでしょうか?

会社員なら、健康保険の「傷病手当金」によって給与の約2/3が最長1年6ヶ月支給されます。しかし、自営業者やフリーランスの場合、基本的にそのような所得補償はなく、収入がゼロになる可能性があります。

実は、日本の社会保険制度は「会社員を守る仕組み」として作られているため、働き方によって保障の厚さが大きく違います。

この記事では、

・会社員と自営業者の社会保険の違い

・会社員が持っている手厚い公的保障

・自営業者が考えるべき備え

・自営業者におすすめの民間保険

について、できるだけわかりやすく解説していきます。

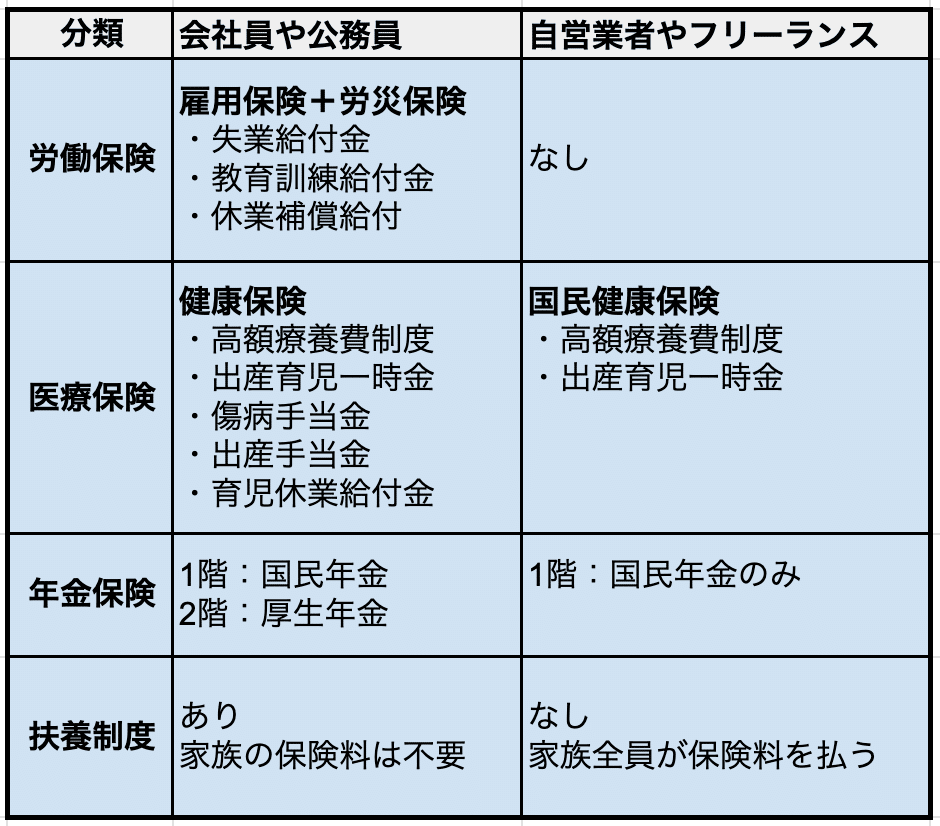

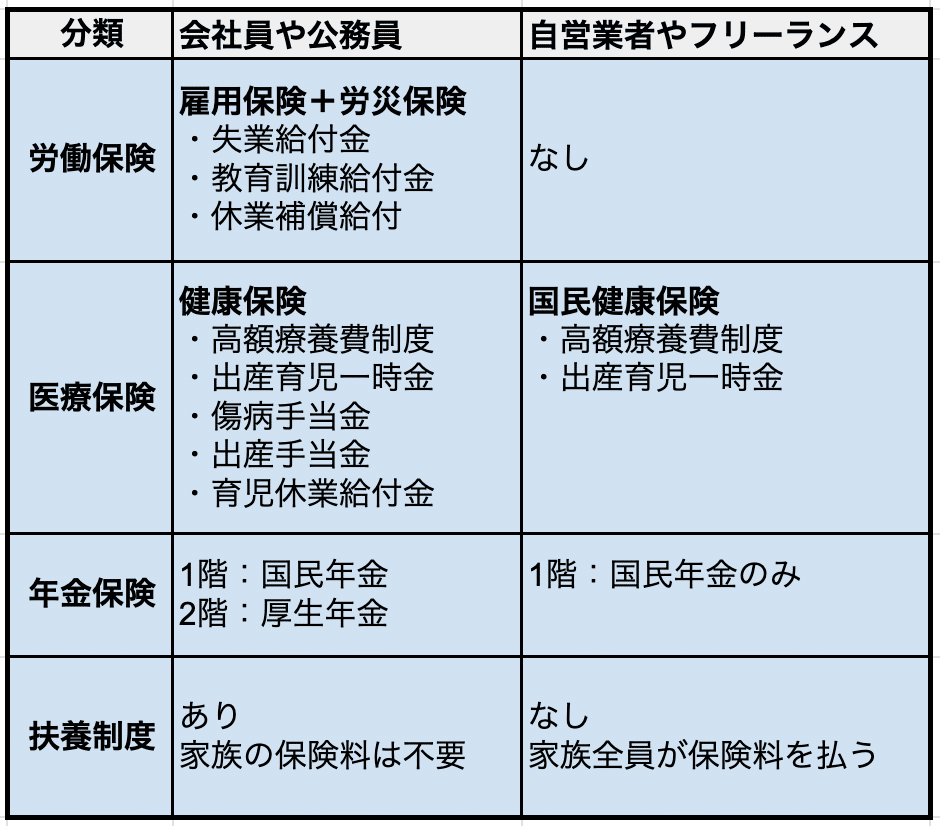

保障の違い4つ

1. 労働保険(雇用保険・労災保険)の有無

最も大きな違いの一つは、労働保険があるかどうかです。

・会社員と公務員 「雇用保険」と「労災保険」の両方に加入しています。**失業した際の「失業給付」**や、**業務中のケガに対する「休業補償給付」**など、収入が途絶えるリスクへの備えがあります。

・自営業者やフリーランス

労働保険がありません。そのため、仕事ができなくなった場合、公的な休業補償や失業手当は受けられません。

2. 医療保険の給付範囲

どちらも「高額療養費制度」や「出産育児一時金」は受けられますが、働けなくなった時の保障に差があります。

・会社員や公務員(健康保険)

病気やケガで長期間働けない時の「傷病手当金」や、産前の「出産手当金」、産後の「育児休業給付金」などが支給されます。

・自営業者やフリーランス(国民健康保険)

原則としてこれらの手当金はありません。医療費の自己負担は同じ3割ですが、働けない期間の所得補償がない点がリスクとなります。

3. 年金保険の「階層構造」

年金制度は「2階建て」か「1階建て」かの違いがあります。

・会社員や公務員1階部分の「国民年金」に加え、2階部分の「厚生年金」にも加入しています。将来もらえる年金額が多いだけでなく、障害を負った際の「障害厚生年金」や、死亡時の「遺族厚生年金」など、万が一の際の保障も2階建てで手厚いのが特徴です。

・自営業者やフリーランス

国民年金のみの加入です。そのため将来の年金の受取額が少なく、障害・遺族年金も基礎年金のみとなるため、保障額は会社員より少なくなります。「障害厚生年金」や「遺族厚生年金」はありません。

4. 扶養制度の有無

家族を養っている場合、この制度の有無が家計に大きく影響します。

・会社員や公務員

扶養制度があり、年収などの条件を満たせば家族の保険料を0円にすることが可能です。

・自営業者やフリーランス

扶養という概念がありません。家族一人ひとりが被保険者となるため、人数分の保険料を納める必要があります。

保障の違いを表にまとめました↓

会社員は、保険料の約半分を会社が負担してくれている上に保障も手厚いため、民間の保険は最小限で済むことが多いです。一方で自営業者は、保障が薄い分、足りない部分を自らの貯蓄や投資、あるいは必要最小限の民間保険で補う戦略が重要になります。

大きな保障の違い3つ

①会社員や公務員には働けないリスクに対する所得補償がある

・傷病手当金

・失業給付金

・教育訓練給付金

・休業補償給付

・出産手当金

・育児休業給付金

②会社員や公務員には2階部分の厚生年金がある

③会社員や公務員には扶養制度がある

①会社員や公務員には働けないリスクに対する所得補償がある

「傷病手当金」業務外のケガに対する備え

傷病手当金はプライベートな理由による業務外での病気やケガで働けない場合に、健康保険から支給されるものです。

主な特徴と、働き方による大きな違いを解説します。

- 制度の役割:働けない期間の「所得補償」

傷病手当金は、健康保険加入者が業務外の病気・ケガで働けなくなった場合に支給される制度で、1日約標準報酬日額の2/3(67%)が受け取れます。支給期間は同一傷病につき支給開始日から通算1年6ヶ月で、その後は雇用保険の失業給付や障害年金などの別制度に移行します。

金額の目安

標準報酬月額(過去12ヶ月の平均給与ベース)を30日で割り、2/3を乗算。月給30万円の場合:約6,667円/日(月20万円程度)。

月給50万円の場合:約11,111円/日(月33万円程度)。支給期間

支給開始日から通算1年6ヶ月。途中で復職しても支給実績日数のみカウントされ、最大限度まで延長可能。例えば中断1ヶ月でも総支給期間は変わらず使えます。1年6ヶ月終了後

完治せず働けない場合、障害厚生年金や失業給付(退職前提)を申請する。上記を踏まえ、病気やケガのために仕事を休まなければならず、十分な給与が受けられない場合に、生活を保障するためのお金として支給されます。

※労災保険との違い

業務中や通勤中のケガは「労災保険(休業補償給付)」の対象となりますが、傷病手当金は業務外の病気やケガで働けない場合に、健康保険から支給されるものです。

- 会社員と自営業者の「決定的な差」

それは**「所得補償」**の差

**会社員や公務員(健康保険)**この手当があるため、長期間働けなくなっても収入がいきなりゼロになるリスクが低く、非常に手厚いサポートを受けられます。

自営業者やフリーランス(国民健康保険)

原則としてこの制度がありません,。病気やケガで仕事を休むことがそのまま無収入に直結するため、自営業者の保障が「薄い」と言われる最大の要因の一つです。

- 民間保険を見直す際の重要ポイント

会社員や公務員の場合、この傷病手当金や「高額療養費制度(月々の医療費支払いに上限がある制度)」があるため、民間の医療保険や所得補償保険に加入する必要性は非常に低いとされています。

もし現在、「民間の医療保険や所得補償保険」に高額な保険料を払っているなら、この公的保障の内容を考慮した上で見直すことで、固定費を大きく削減できる可能性があります。

以下の記事は、

「民間の医療保険を解約した理由について」記事にしています。

治療費170万円なのになぜ解約したの?

どんな理由があるの?

疑問に思った方は是非↓こちら↓の記事も読んでみてください。

- 自営業者がとるべき備え

自営業者は傷病手当金がないため、以下のいずれかの戦略でリスクに備える必要があります。

貯蓄や投資

数ヶ月〜数年分の生活費を「生活防衛資金」として確保し、自ら所得補償の枠組みを作っておく。マイクロ法人の活用

自ら法人を設立して社会保険(健康保険・厚生年金)に加入することで、会社員と同じ手厚い保障(傷病手当金など)を安く受けるという選択肢もあります。

結論として、会社員はこの社会保障のおかげで「働けないリスク」に対して、既に大きな保険に入っている状態といえます。

また、自営業者はしっかりとした生活費を確保しておく必要があります。

「失業給付金」失業リスク対する備え

失業給付金とは、会社を辞めて無職の間、次の就職先を見つけるまでの一定期間、国からお金がもらえる制度のことです。これは社会保険に含まれる「労働保険」の一つである雇用保険によって賄われています。

主な仕組みや受給条件、計算方法は以下の通りです。

- 受給するための条件

失業給付を受け取るには、以下の条件を両方満たす必要があります。ハローワークで求職の申し込みを行い、働く意思があるにもかかわらず、職業に就けない状態であること。

原則として、離職日以前の2年間に、雇用保険の被保険者期間が通算12カ月以上あること。

- 給付額の計算方法

受給できる金額は、以下の式で計算されます。

**受給額 = ①賃金日額 × ②給付率 × ③所定給付日数①賃金日額**

退職前6カ月の賃金総額(賞与は除く)を180で割った金額です。②給付率

賃金日額や年齢により45〜80%の間で決まり、賃金が低い人ほど高い率に設定されます。③所定給付日数

お金をもらえる日数のことで、離職時の年齢や加入期間、離職理由によって90〜360日の間で決まります。

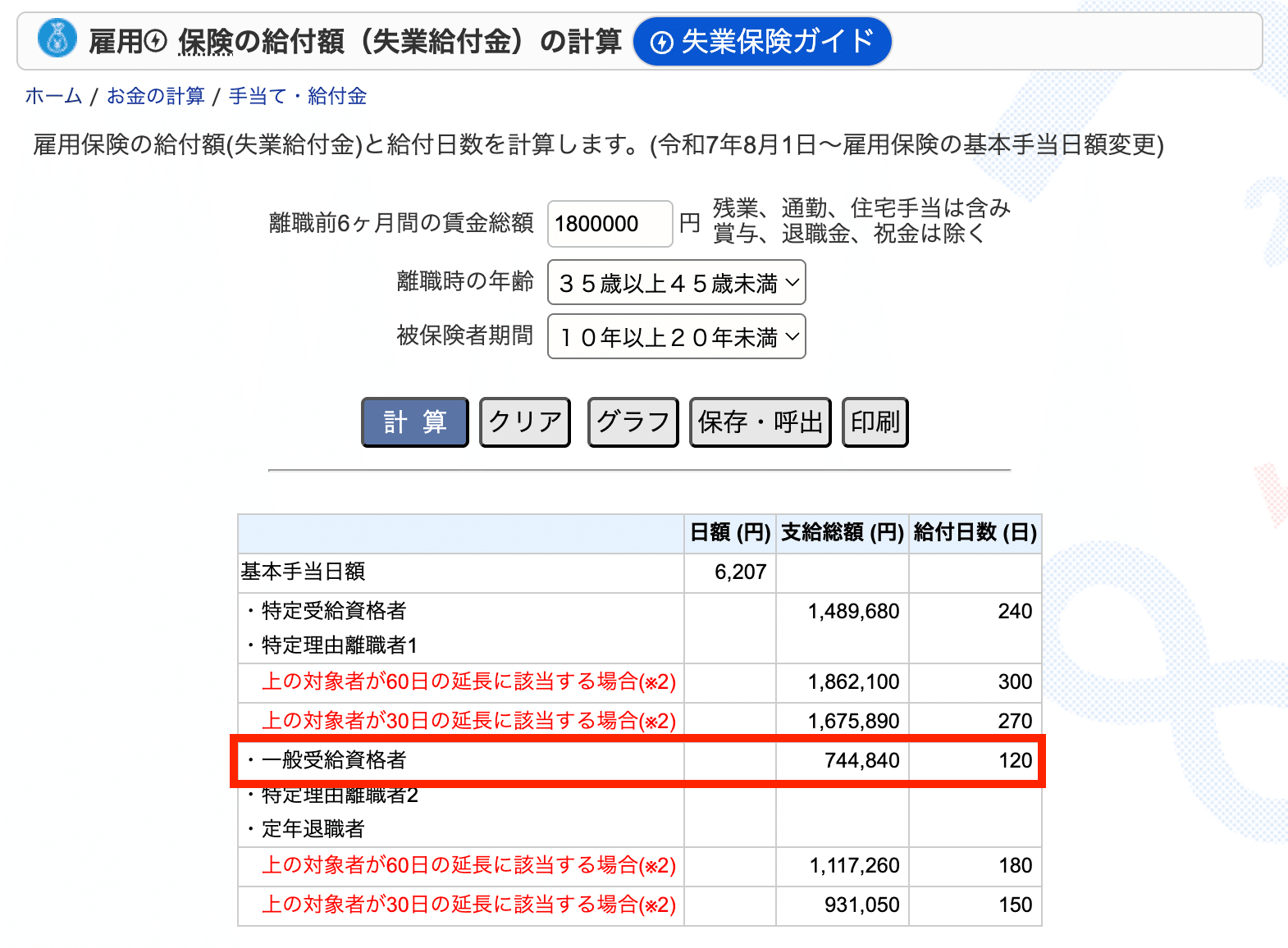

【計算例:35歳・勤続13年・退職前6カ月の給与総額180万円の場合】

- 賃金日額:180万円 ÷ 180日 = 1万円

- 給付率:62%

- 所定給付日数:120日

→ 合計受給額:1万円 × 62% × 120日 = 74.4万円

- 受給開始時期の違い

退職した理由によって、最初のお金がもらえるまでの期間が異なります。

会社都合(倒産・解雇など)

手続きから約5週間で受給が始まります。自己都合(自分の意思での退職) 受給開始までに約2カ月の待機期間がかかります。そのため、自己都合で辞める場合はその間の生活資金を準備しておく必要があります。

- 働き方による違い

会社員や公務員

強制的に加入しており、保険料の一部を会社が負担しています。自営業者・フリーランス

雇用保険がないため、失業給付を受けることはできません。

「教育訓練給付金」スキルアップ支援

教育訓練給付金(一般教育訓練給付金)は、会社員などの雇用保険加入者がスキルアップのための指定講座を受講する際、国が受講費の20%を負担してくれる制度です。上限は年間10万円で、例えば受講費50万円の講座なら10万円が支給されますが、支給額が4,000円未満の場合は対象外となります。

ハローワークで相談できます。

「休業補償給付」業務中のケガに対する備え

休業補償給付とは、主に**「業務中や通勤中」**のケガ・病気によって、収入が減ってしまった際のリスクをカバーしてくれる非常に心強い制度です。

主な特徴は以下の通りです。

- 給付の対象

業務中、あるいは通勤中に発生したケガや病気が原因で、仕事ができなくなった場合に支給されます。

- 給付される金額

ケガや病気で働けなくなった際、治療のために休業している期間、働ける状態に治るまで月給の約8割相当が支給されます。これにより、予期せぬ事故などで働けなくなっても、収入がいきなり途絶えるリスクを回避できます。

- 長期療養になった場合

療養を開始してから1年6カ月が経過しても病気やケガが治らない場合は、休業補償給付から「休業補償年金」へと切り替わって受給を継続できる仕組みもあります。

- 働き方による違い

この制度は、主に会社員や公務員が対象となります。

会社員や公務員

強制的に加入しており、保険料は会社が全額負担してくれます。自営業者・フリーランス

原則として労災保険の対象外であるため、休業補償給付はありません。そのため、自営業者の方は万が一の働けなくなった時のために、生活防衛資金を多めに確保するなどの備えがより重要になります。

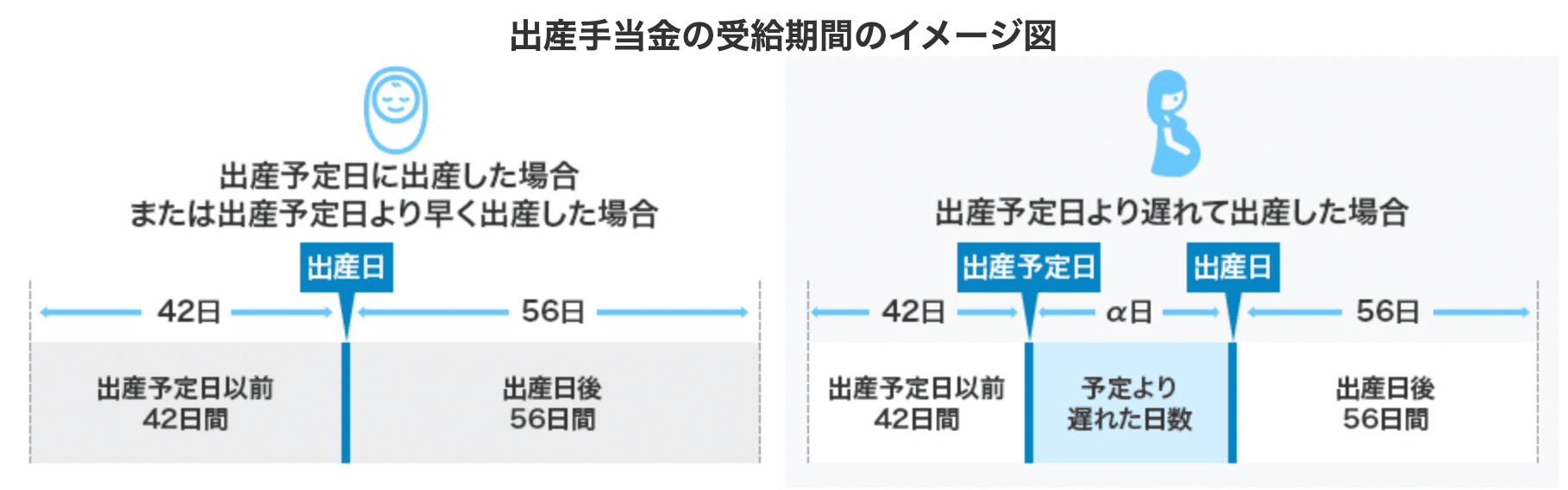

「出産手当金」出産前後の産休中の備え

出産手当金は、健康保険加入の女性が妊娠・出産で仕事を休んだ際に支給される手当で、傷病手当金と同じく標準報酬日額の約2/3(67%)が1日あたり受け取れます。非課税で社会保険料免除のため、手取りベースで通常給与の約8割相当となり、産前産後休業期間をカバーします。

支給対象期間

産前: 出産予定日の42日前から

産後: 出産翌日から56日後まで

※出産日は産前になります

出典:Rakuten保険の総合窓口 トップ「もしものはなし」家族・ペット【産休・育休・妊娠したらもらえるお金一覧】出産手当金・出産育児一時金・育児休業給付金や助成金はいくらもらえるの?

金額計算方法

支給開始日前12ヶ月の標準報酬月額平均 ÷ 30 × 2/3 × 休業日数。

月給30万円の場合

約6,667円/日(98日休業で約65万円)。

出産育児一時金との違い

出産にかかる「費用」そのものをサポートするもので、会社員・自営業者に関わらず、国民皆保険により全員が50万円を受け取れます。

「育児休業給付金」出産後の育児中の備え

育児休業給付金には、主に原則1歳未満の子を養育するための**「育児休業給付金」と、子の出生後8週間以内に取得する「出生時育児休業給付金(産後パパ育休)」の2種類があります。

また、2025年4月からは、これらに上乗せして支給される「出生後休業支援給付金」**も創設されています。

主な特徴は以下の通りです。

- 給付金の種類と対象期間

育児休業給付金

原則として1歳未満の子を養育するために育児休業を取得した場合に支給されます。休業は2回まで分割して取得することが可能です。出生時育児休業給付金(産後パパ育休)

子の出生後8週間の期間内に、合計4週間(28日)を限度として取得できる休業が対象です。こちらも2回まで分割取得できます。出生後休業支援給付金2025年4月1日より創設された制度で、上記の給付金を受ける方が一定の要件(両親ともに14日以上の休業取得など)を満たした場合に、最大28日間、給付率が上乗せされます。

- 受給するための主な要件

・雇用保険の被保険者であること。

・育休開始前の2年間に、11日以上働いた月が12か月以上あること。

- 支給額の計算

育児休業給付金

・休業開始から180日目まで

休業開始時賃金日額 × 支給日数 × 67%

・181日目以降

休業開始時賃金日額 × 支給日数 × **50%出生時育児休業給付金**合計で28日を限度として支給されます

休業開始時賃金日額 × 休業期間の日数(最大28日) × 67%

出生後休業支援給付金

休業開始時賃金日額 × 支給日数 × 13%※これらを合わせると給付率は80%(67%+13%)になり、実質的な手取り額は休業前の約10割相当となります。(給付金は非課税、社会保険料免除だから)

※賃金日額には上限(16,110円)と下限があります。

- 支給対象期間の延長

保育所に入所できないなどの特別な事情がある場合は、支給期間を1歳6か月まで、再延長で最大2歳まで延ばすことができます。

- 申請手続き

原則として、勤務先の事業主を通じてハローワークへ申請します。

出生時育児休業給付金の場合は、子の出生日から8週間経過した翌日から申請可能になりますが、28日分取得し終えた場合などはその翌日から申請できます。

②会社員や公務員には2階部分の厚生年金がある

「将来もらえる年金額」

- 国民年金+厚生年金の2階建て

- 収入に応じて年金が増える

2026年度の国民年金 約84万円(最大)

厚生年金の平均受給額 約108万円(収入や納付月数が多ければ増える)

合計192万円 月々16万円

自営業やフリーランス

- 国民年金のみ(1階建て)

- 収入が多くても年金は増えない

「障害年金の保障」

会社員や公務員障害基礎年金+障害厚生年金

自営業障害基礎年金のみ

「遺族年金の保障」

会社員や公務員遺族基礎年金+遺族厚生年金

自営業やフリーランス遺族基礎年金のみ※子どもがいないと受け取れないケースあり

遺族年金についての詳細は↓

こちらは子供の人数別や住宅ローン持ちの方の必要な生命保険の額をシミュレーションしています。

意外な結果が出てます!!

是非ご覧ください!

③会社員や公務員には扶養制度がある

扶養制度とは、主に会社員が加入する社会保険において、家族を自分の保険に加入させることで、家族分の保険料負担を実質ゼロにする仕組みのことです。この制度の有無は、会社員と自営業者の家計負担における非常に大きな境界線となっています。

主な特徴は以下の通りです。

「会社員の扶養制度」

会社員や公務員が加入する健康保険や厚生年金には扶養の概念があり、以下のようなメリットがあります。

保険料が0円になる

家族(配偶者や子供など)の年収が一定額以内であれば、その家族は保険料を1円も払わずに健康保険の被保険者となり、年金の第3号被保険者(配偶者の場合)として保障を受けられます。会社側の負担も増えない

扶養家族が増えても、本人が支払う社会保険料の総額は変わりません。

「自営業者やフリーランス」

自営業者が加入する国民健康保険や国民年金には、扶養という概念自体が存在しません。

人数分だけ保険料がかかる

収入のない配偶者や子供であっても、家族一人ひとりが被保険者としてカウントされます。世帯負担が重い

家族の人数が増えるほど、世帯全体で支払う国民健康保険料の総額が増えていく仕組みになっています。

会社員はこの扶養制度があることで、家族を含めた社会保障コストを非常に低く抑えることができています。一方で、自営業者がこの負担を軽減する戦略としては、「マイクロ法人の設立」によって自ら社会保険を作り、家族を扶養に入れるという方法があるということも覚えておきましょう。

自営業者やフリーランスにおすすめの民間保険

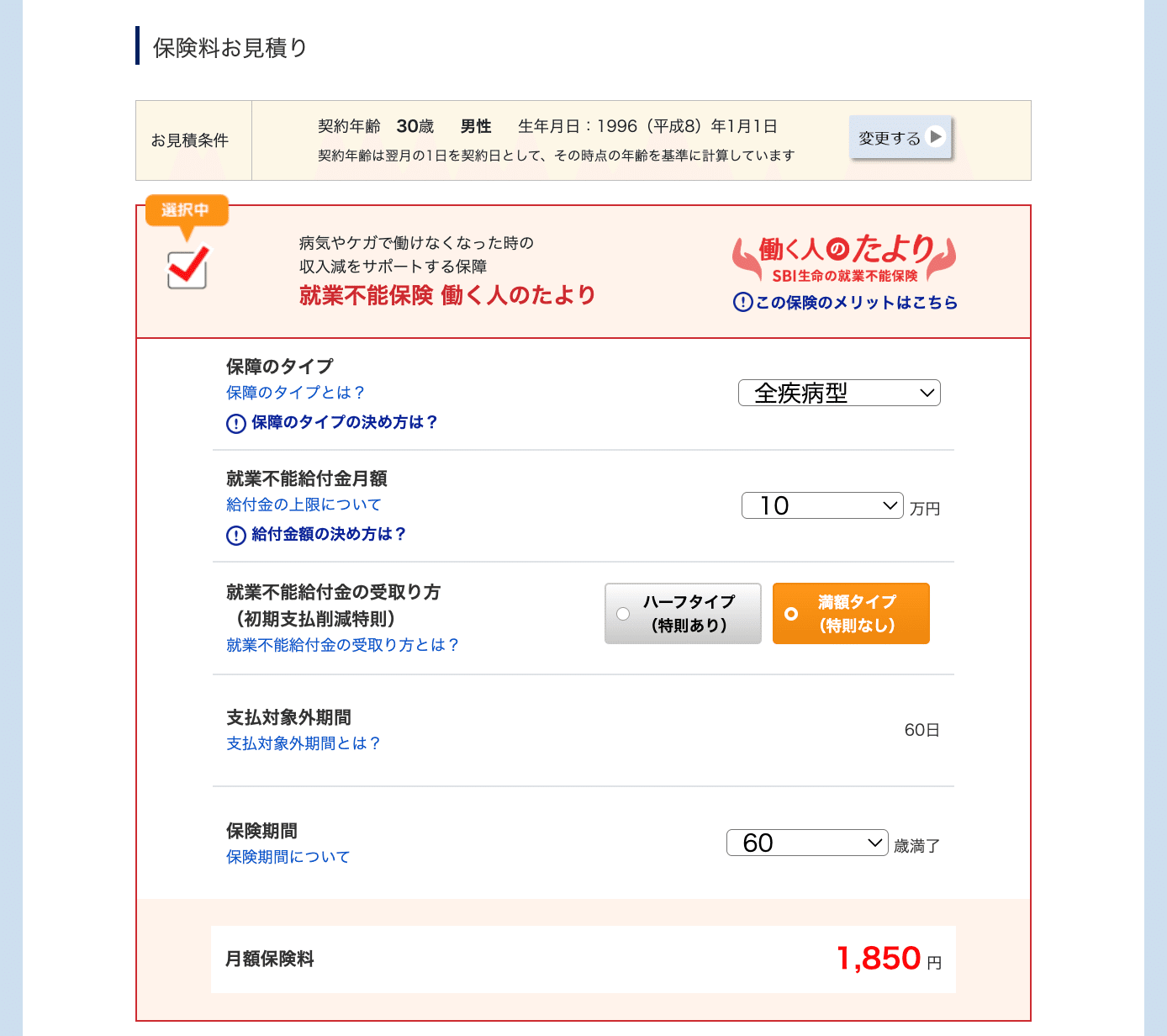

就業不能保険

病気やケガで長期間働けなくなったときに毎月お金がもらえる保険です。

理由

自営業者やフリーランスは、会社員のような傷病手当金がなく、働けなくなると収入がすぐ途絶えてしまいます。

また、障害年金も国民年金のみで保障額が少ないです。

そのため、働けない期間の収入を補う手段として就業不能保険が有効な備えになります。

シミュレーション

- 30歳男性

- 自営業者

- 給付金 月10万

- 60歳まで

月額保険料は1850円

出典:SBI生命「働く人のたより」より

シミュレーションの結果

特徴

- 働けない間ずっと支給(60歳まで)

- うつ病など精神疾患は18回まで(一年半まで)

出典:SBI生命「働く人のたより」より

会社員と自営業では、社会保障の仕組みが大きく違います。

制度の違いを知ることで、過剰な保険にも、逆に無防備な状態にもならずに済みます。自分の働き方に合った備えを考えることが、これからの安心につながります。

まとめ

会社員と自営業者では、社会保険の保障内容に大きな違いがあります。

再びこちら↓

会社員や公務員は

・働けないときの所得補償(傷病手当金・失業給付など)

・2階建ての年金(国民年金と厚生年金)

・家族の保険料を抑えられる扶養制度

といった手厚い仕組みがあります。

一方で、自営業者やフリーランスは

・働けなくなると所得補償がないので収入がとまる

・年金は国民年金のみ

・家族分の保険料も必要

という構造になっています。

つまり、会社員はすでに公的制度による大きな保障を持っている状態です。

そのため、民間の保険を考える際には

まず公的保障を理解することがとても重要になります。

自分の働き方に合わせて

- 公的保障を活かす

- 足りない部分を貯蓄や投資で補う

という視点で考えることで、家計の固定費を抑えながら合理的な備えを作ることができます。

最後に

この記事が少しでも参考になったら「スキ♡」をポチッと押していただけると嬉しいです。社会保障やお金の知識は、知っているかどうかで人生の安心度が大きく変わります。

これからも「知らないと損するお金の話」を発信していくので、よければフォローもよろしくお願いします。

ほなまた!