年収500万円の会社員。

専業主婦の妻と、大学生・高校生・中学生の子どもが3人。さらに同居の父親がいる。

この場合、所得税はいくらになるのでしょうか?

ご存知の方も多いとは思いますが、日本の所得税は「年収」だけで決まるわけではありません。

家族構成や社会保険料、生命保険料などの所得控除によって、課税される所得は大きく変わります。

この記事では、年収500万円の会社員を具体例に、所得税と住民税がどのように計算されるのかを、できるだけシンプルに解説していきます。

税金の計算の流れが分かれば、「なぜこの金額の税金なのか」が見えてきます。

この記事でわかること

・年収500万円の会社員(家族あり)の所得税額

・所得税が決まるまでの計算の流れ

・所得控除の種類と控除額

・所得税と住民税の控除額の違い

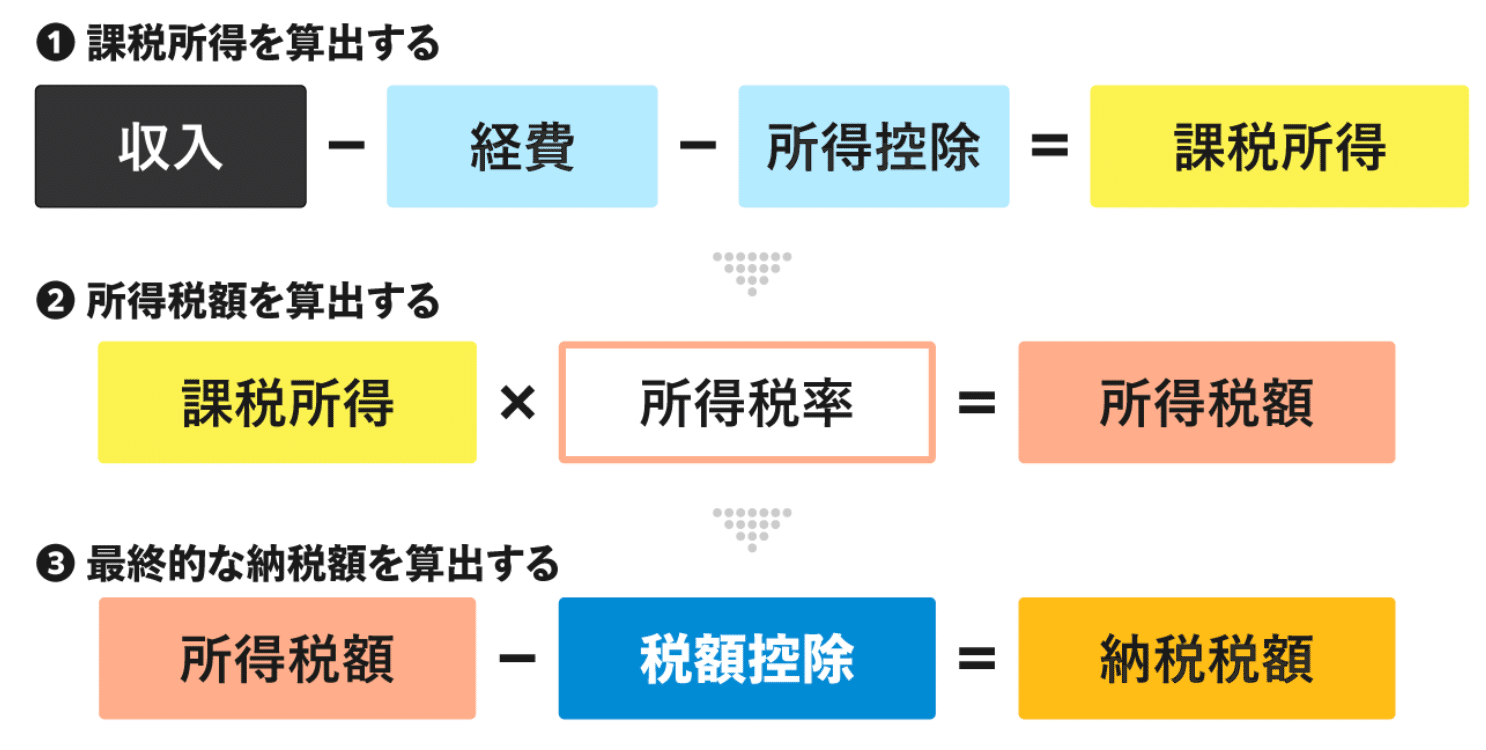

所得税を計算する全体の流れ

これが全体図です。

これさえあれば、もうわかったようなもの。

それでは解説していきます。

出典:ウェルスハック 「 HOME 富裕層向けの節税情報 税額控除とは?所得控除との違いや種類・節税するための注意点を解説」

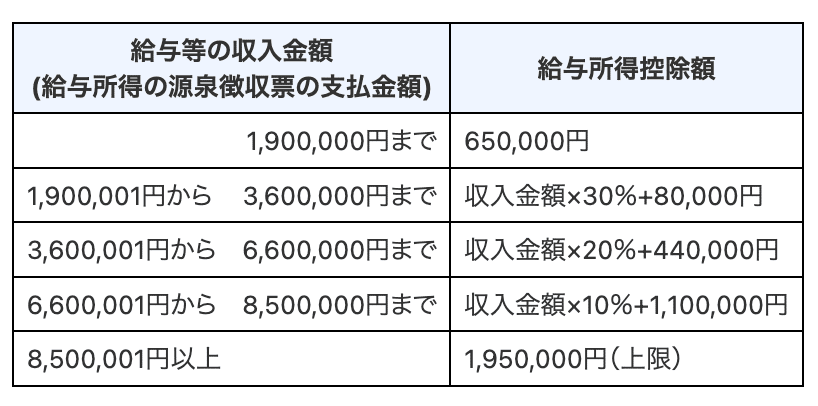

①年収500万円から「給与所得控除」を引くと給与所得がでる

自営業の方ならここは経費に当たります。

会社員の方は経費がないので、収入に応じて経費としてこの給与所得控除を使います。サラリーマンの経費が給与所得控除といったところです。

出典:国税庁

収入500万円なので「収入金額×20%+440,000円」にあたります。

500万円×20%+440,000円

=100万円+44万円

=144万円が給与所得控除額(経費)

収入500万円-給与所得控除144万円=356万円が給与所得

※給与収入-給与所得控除=給与所得

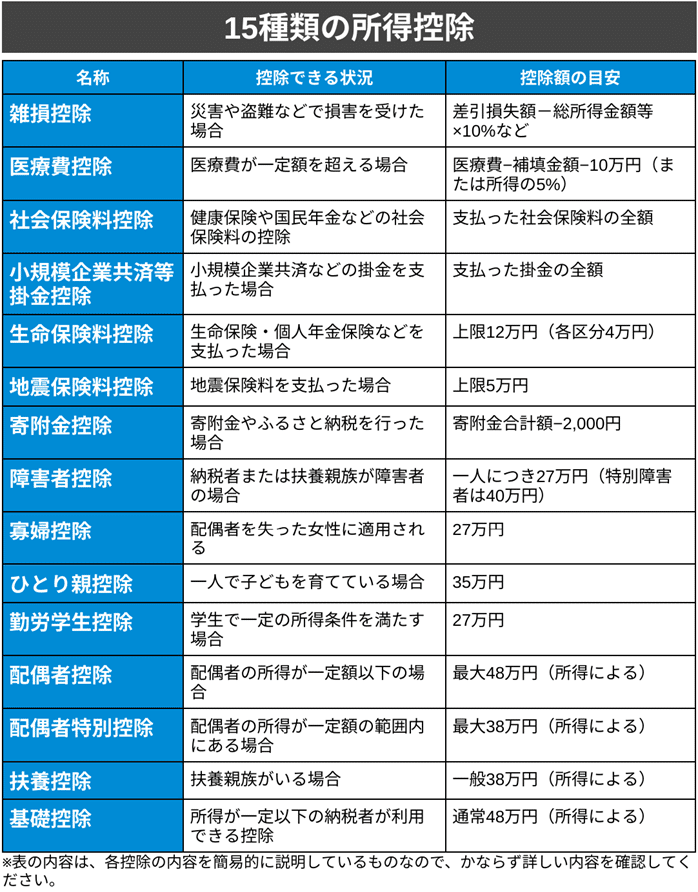

②給与所得356万円から「所得控除」を引くと課税所得がでる

以下は所得控除の種類

出典:ウェルスハック「HOME 資産形成 所得控除の15種類をかんたん解説!自分が控除対象か判断できる」

続いては使える所得控除見ていきましょう。

主な所得控除を先にお見せしておきます。

・基礎控除 68万円

・配偶者控除 38万円

・扶養控除 159万円

(大学生63万・高校生38万・父58万)

・社会保険料控除 80万円

・生命保険料控除 8万円

基礎控除

68万円(給与所得356万円)

「336万円超 489万円以下」に該当

出典:国税庁

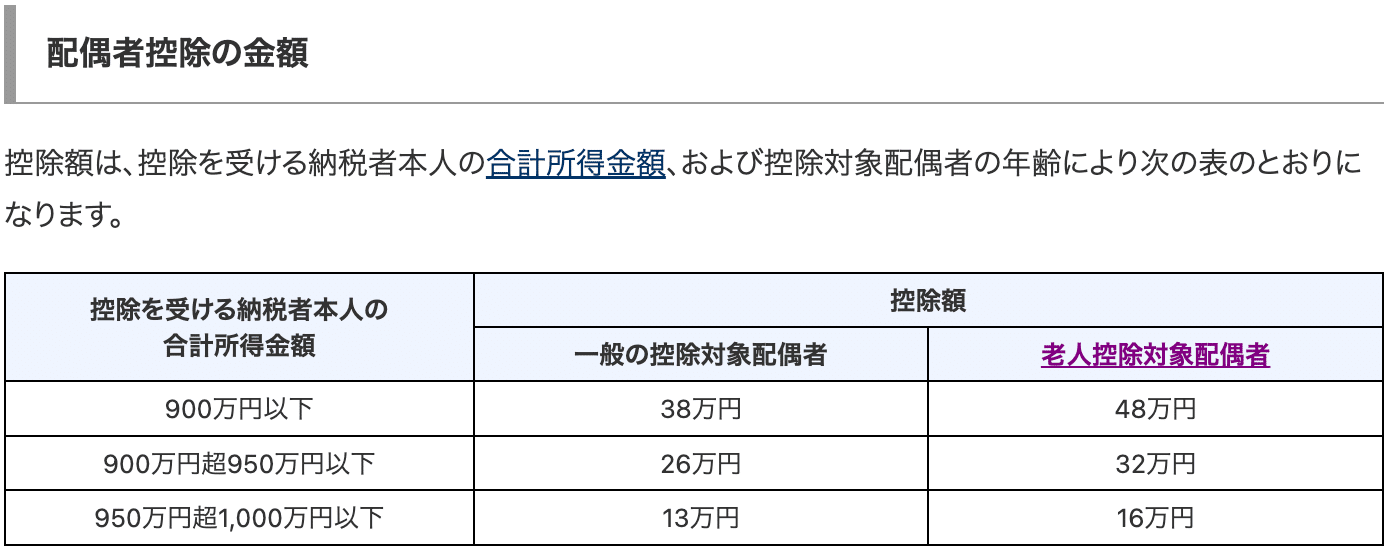

配偶者控除

38万円

「900万円以下」に該当

出典:国税庁

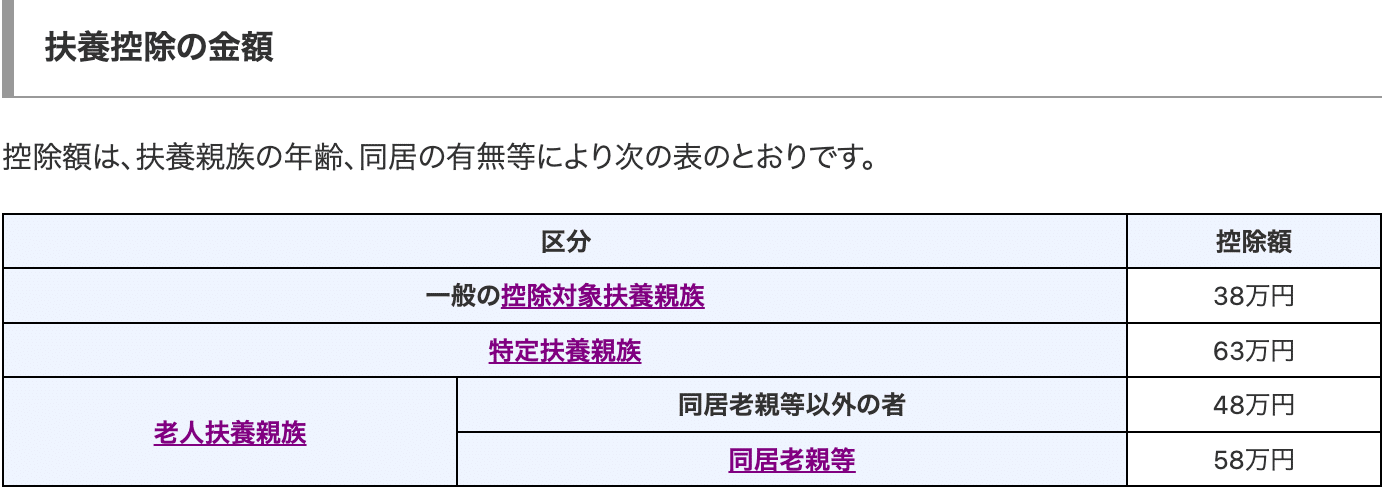

扶養控除

合計159万円大学生 63万円

高校生 38万円

中学生 なし(子ども手当があるため)

同居の父親 58万円

特定扶養親族

その年12月31日現在の年齢が19歳以上23歳未満の方をいいます。控除対象扶養親族

その年12月31日現在の年齢が16歳以上の方をいいます。同居老親等

老人扶養親族(70歳以上)のうち、あなたや配偶者の直系尊属(父母、祖父母など)で、あなたや配偶者との同居を常としている方をいいます。

出典:国税庁

社会保険料控除

80万円年間に支払う健康保険、厚生年金、介護保険、雇用保険などの社会保険料。(年収500万円だとこれくらいになると仮定)

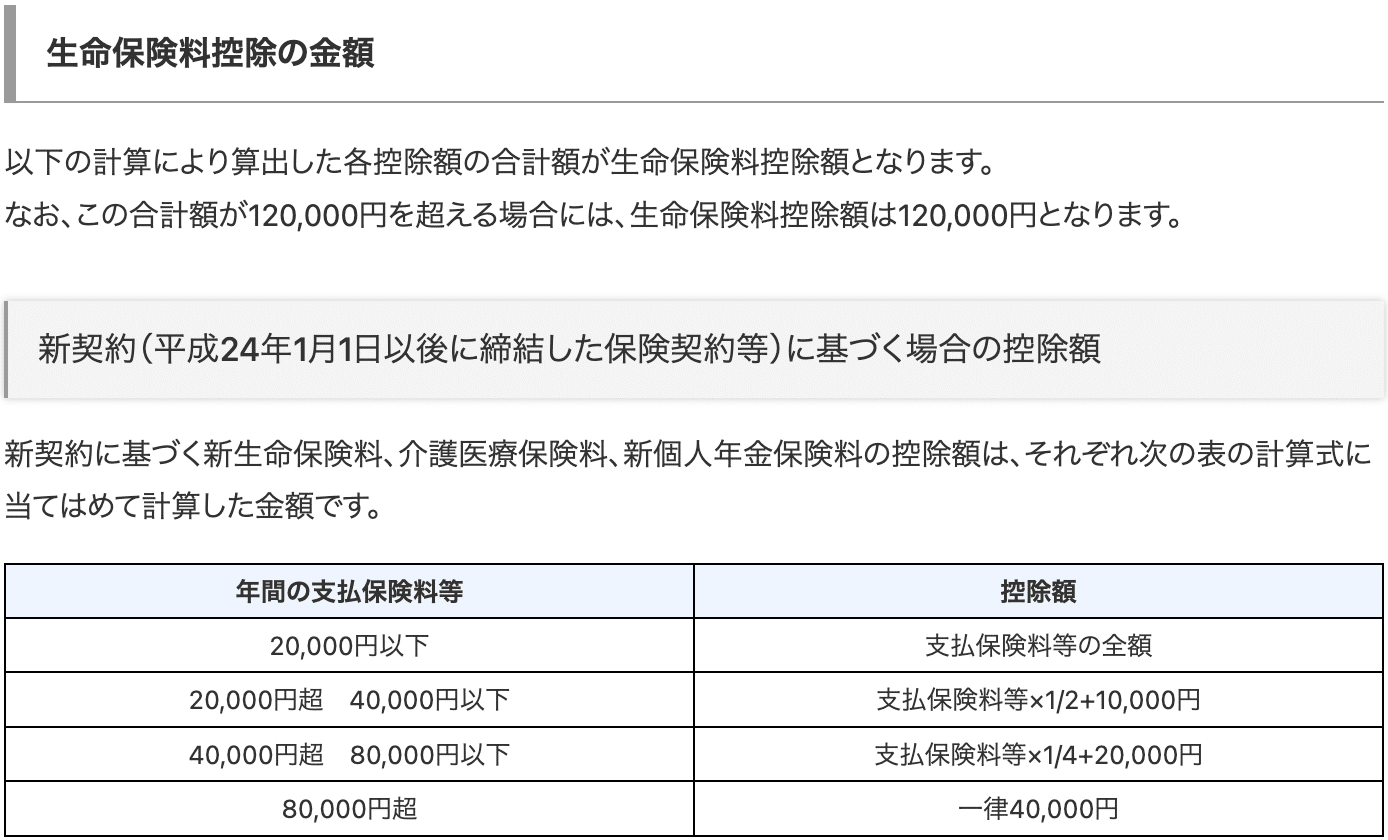

生命保険料控除

合計8万円

支払い生命保険料 年間10万円の場合

※下の表より年間支払保険料が8万円を超えると一律4万円

支払い医療保険料 年間10万円の場合

※下の表より年間支払保険料が8万円を超えると一律4万円

従って、民間の保険に入られている方で、保険料が全額控除になっていると思っている方は違いますのでご注意ください。

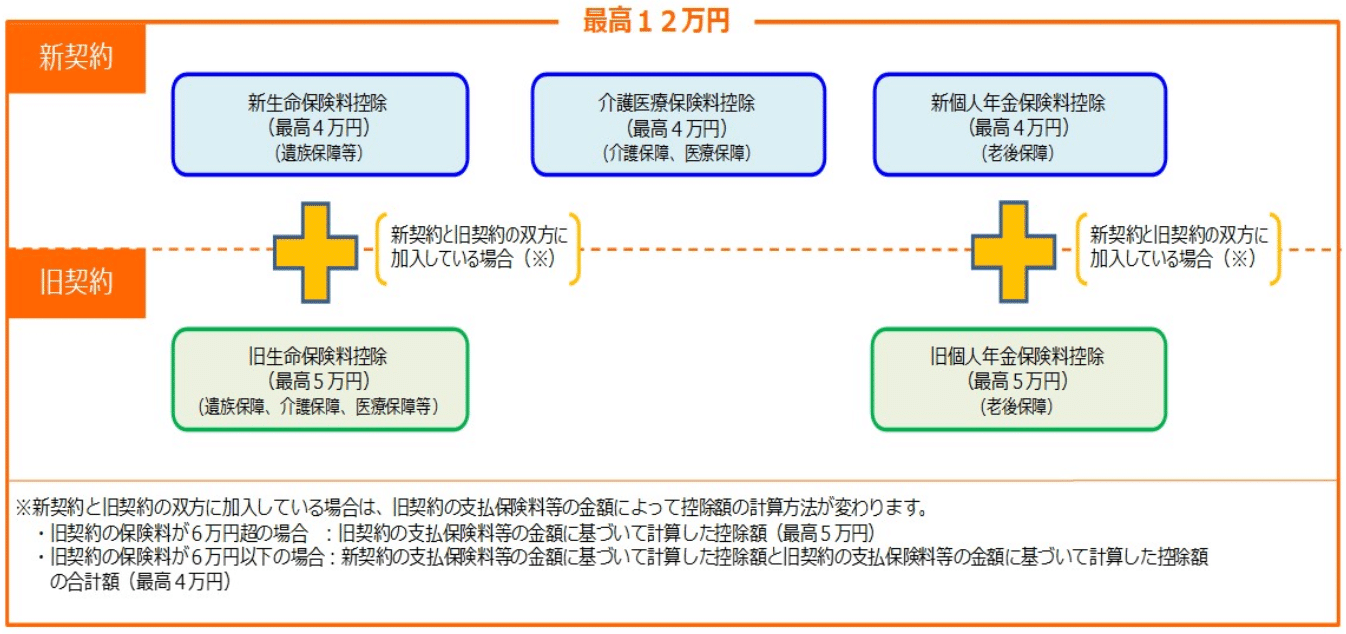

下の表にある通り、「新生命保険料控除」、「介護医療保険料控除」、「新個人年金保険料控除」の各々上限4万円で最高12万円です。

出典:国税庁

出典:国税庁

所得控除のまとめ

基礎控除 68万円

配偶者控除 38万円

扶養控除 159万円

社会保険料控除 80万円

生命保険料控除 8万円

合計所得控除額 353万円

給与所得356万円-所得控除353万円=課税所得3万円

以上のことから所得控除の金額が大きければ大きいほど、課税される所得が減るので所得税も減ります。会社員の方はこの所得控除の種類をよく見てどんな控除があるのか理解しておきましょう。

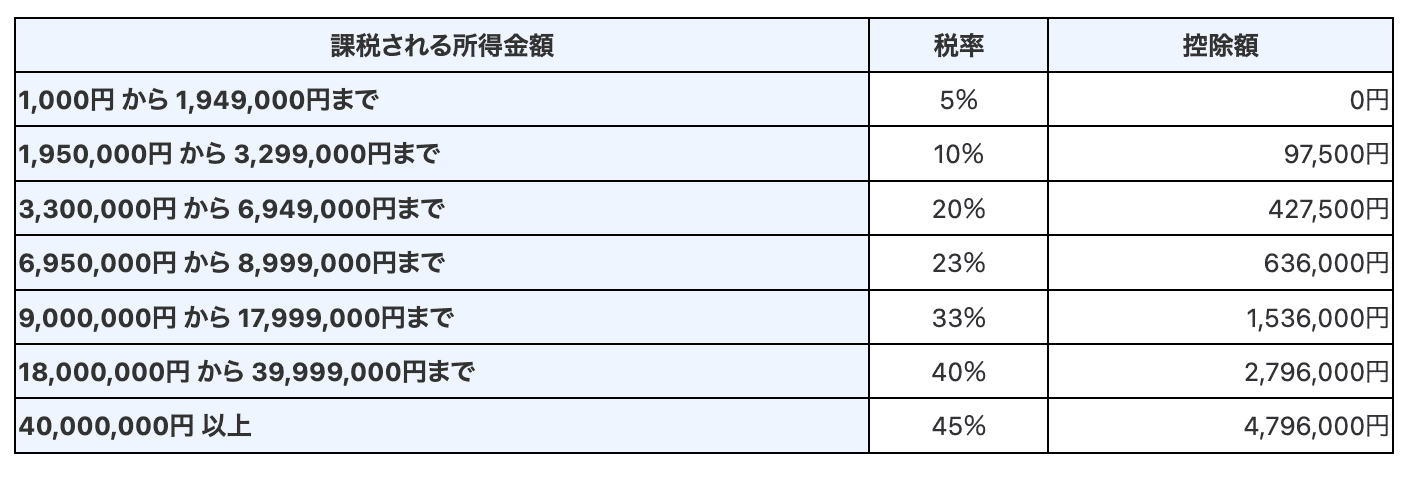

③課税所得3万円から「所得税率」を掛けると所得税がでる

先ほどの計算で**「課税所得が3万円」**とわかりましたので、所得税率を見て所得税を計算していきましょう。

3万円は「1,000円 から 1,949,000円まで」に該当し、税率は5%。

3万円×5%=1500円

【今回の結論】

年収500万円(家族あり)の場合

👉 所得税:1500円

出典:国税庁

例えば、課税所得が200万円だった場合の計算は。

200万円×10%-97,500円

=20万円-97,500円

=102,500円が所得税となります。

④所得税から「税額控除」を引くと納税税額がでる

一般の方がよく使う税額控除は実質この3つ。

「住宅をお持ちの方」や「投資をされている方」はもうご存知だと思います。

- 住宅ローン控除

- 配当控除

- 外国税額控除

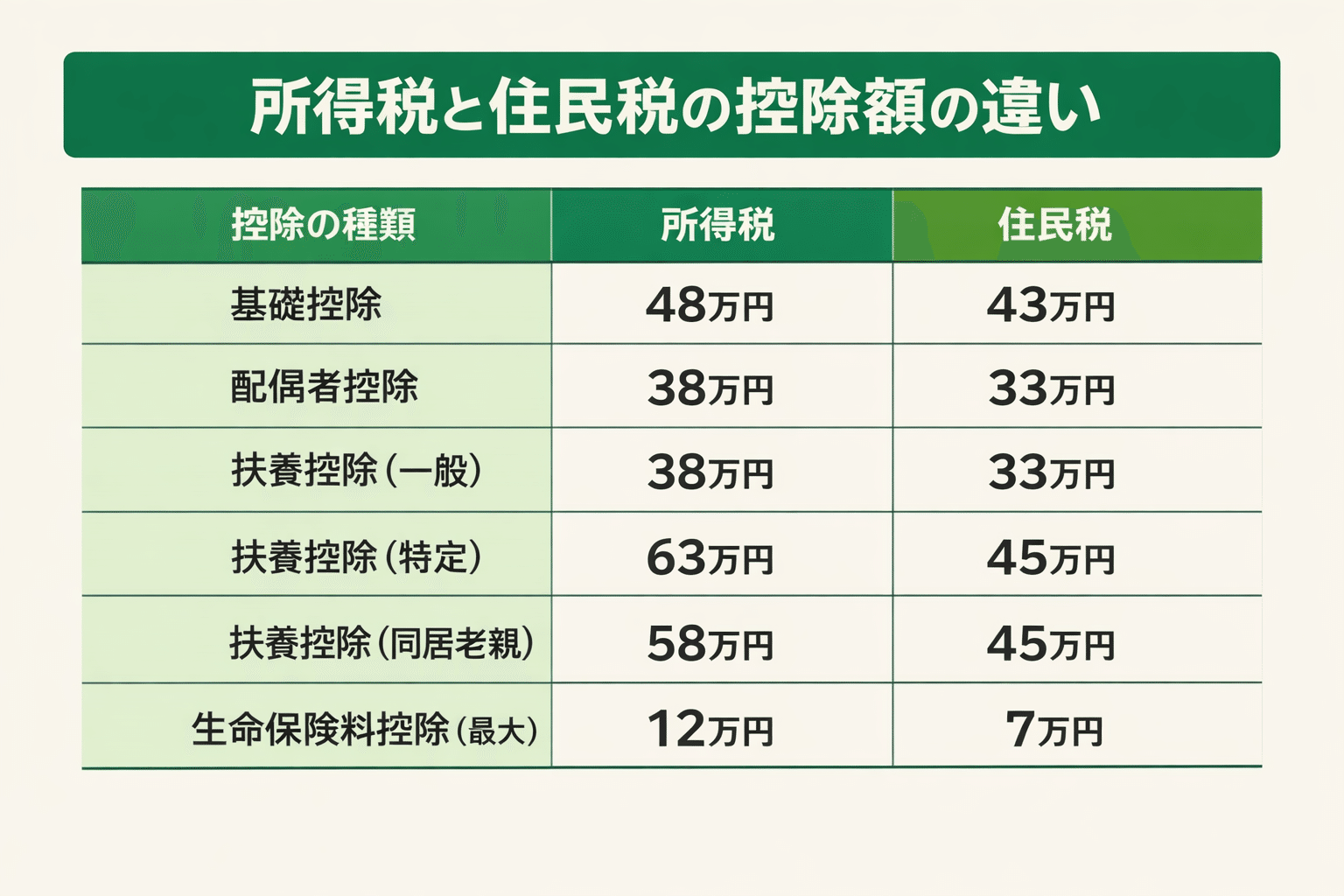

住民税の計算はどうなるの?

住民税は所得税に比べて控除額が少なくなる。

先程の年収500万円の方の例で計算していきましょう。

課税される所得は**②「給与所得356万円-所得控除」**でしたね。

住民税の所得控除額はそれぞれ

基礎控除 43万円

配偶者控除 33万円

扶養控除 123万円

社会保険料控除 80万円

生命保険料控除 7万円

合計所得控除額 286万円

給与所得356万円-所得控除286万円=課税所得70万円

課税所得70万円×住民税一律10%=7万円

7万円が住民税となります。

※住民税は所得税より控除額が少ないため、課税所得が高くなりやすいのが特徴です。

まとめ

所得税は次の4つの流れで計算されます。

①年収から給与所得控除を引く

②給与所得から所得控除を引く

③課税所得に所得税率をかける

④税額控除を引く

今回の例では、年収500万円の会社員の場合、

・給与所得 356万円

・所得控除 353万円

・課税所得 3万円

・所得税 1500円

という結果になりました。

所得税は「年収」だけで決まるわけではなく、家族構成や社会保険料、各種所得控除によって大きく変わります。

最後に

税金の計算は一見すると難しそうですが、流れを分解してみると意外とシンプルです。仕組みを知って、今回のように具体的に計算してみると、思っている以上に控除の影響が大きいことに気づきます。

皆さんも是非、使える控除がないか確かめてみて下さい。

この記事が参考になった方は「スキ♡」をポチッと押していただけると嬉しいです。これからもお金について、わかりやすく発信していきます。

ほなまた!