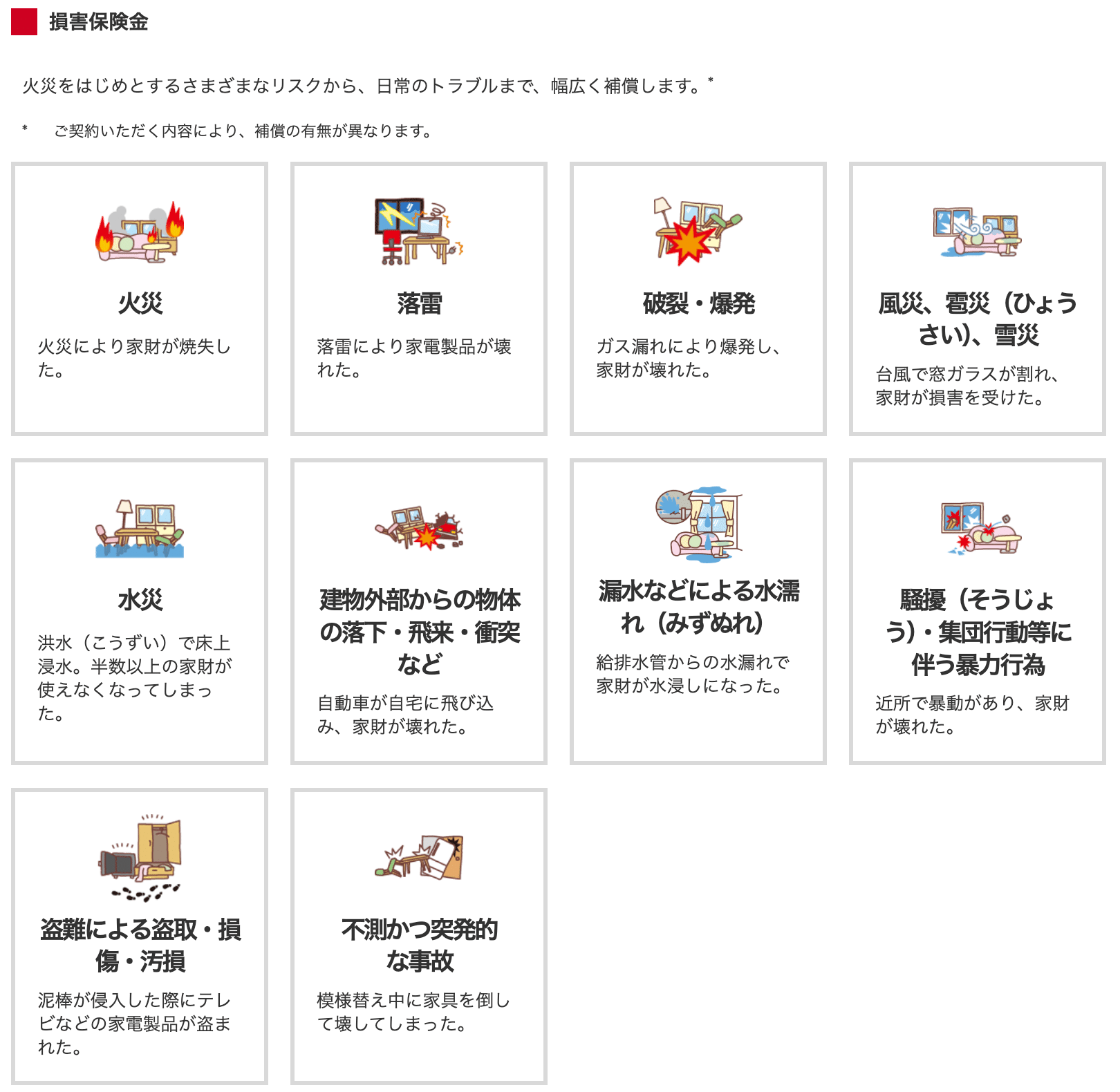

火災保険と聞くと、「火事のときだけ使う保険」と思っている人がほとんどだと思います。でも実際は、家で起こるトラブル全般に使える保険です。

火災保険で補償されるのは「火事」だけではありません。

出典:損保ジャパン(賃貸住宅⼊居者専⽤⽕災保険『THE 家財の保険』補償内容より)

火災保険はこんなに補償範囲が広いんです。

補償範囲がこんなに広いのに、知らない人は自腹で修理してしまって損をしている人は多いと思います。

火災保険で賃貸の部屋を修理するポイント

賃貸だと「壊したら全部自腹」と思いがちですが、そうとは限りません。

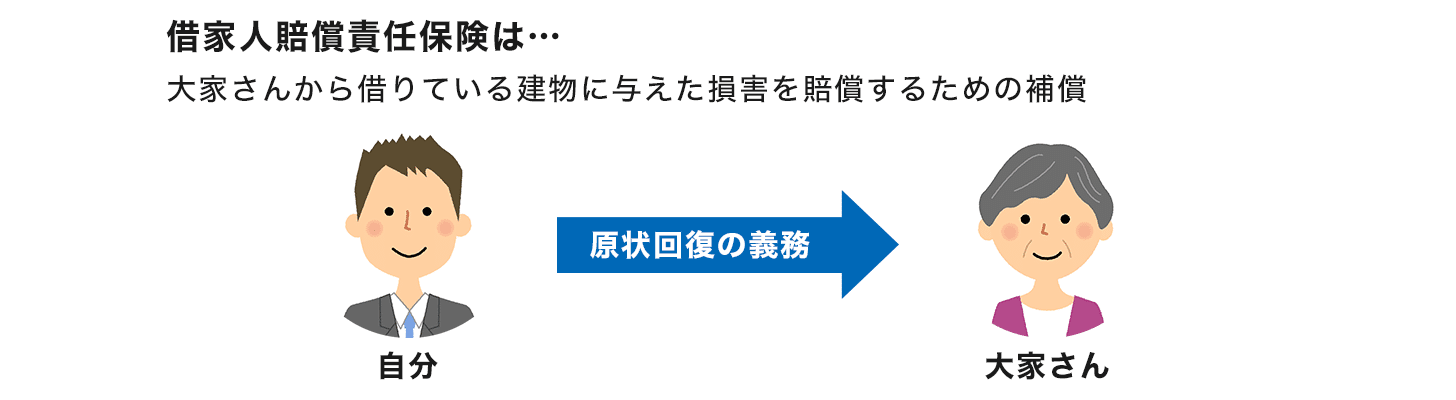

しかし、加入している火災保険の補償内容に**「借家人賠償の不測かつ突発的な事故(破損・汚損)」**と記載があれば、修理代が保険で出るケースがあります。

借家人賠償保険とは、偶然の事故で借りている部屋に損害を与えてしまったとき、部屋の持ち主である大家さんへの損害を補償する保険です。

出典:価格.com「借家人賠償ってなに? なぜ家を借りるときには保険に入らないといけないの?」より

借家人賠償の破損・汚損の補償でお金が支払われるケース

- 目を離した隙に、子どもが壁に落書きをしてしまった。

- 転んで、部屋のクロスが削れてしまった。

- 物を落として、洗面台を壊してしまった。

- 子どもが室内でボール遊びをしていて、窓ガラスを割ってしまった。

事故が起きたら後回しにするのではなく、写真を撮り、すぐに保険会社に連絡しよう。退去時にまとめて請求はできませんので是非このことは頭に入れておいて下さいね。

保険を使っても保険料は上がらない

火災保険は、**何度使っても保険料が上がりません。**自動車保険のような「等級ダウン」はありません。

使えるのに使わないのは、ただの損です。

高い火災保険を払っていませんか?

不動産会社がすすめる火災保険は、仲介手数料を上乗せして保険料を請求しているので保険料が高くなります。

スーパーで魚を一匹買うよりも鮮魚店直売所で買った方が安くなるのと同じ商流です。

事故が起きたらやること

- すぐに写真を撮る

- 保険会社に連絡する

- 「突然起きた事故」と伝える

コールセンターの窓口で「対象外です」と言われても、諦めなくてOK。

判断するのは専門部署なので、冷静に「保険金請求用紙を送って下さい」と言いましょう。書類が届いたら必要なことを記入して正式に判断してもらうことが大切です。

火災保険の選び方

火災保険は、「**安さ重視が向いている人」**と「**補償重視が向いている人」**で選び方が変わります。自分がどちらなのかを知るだけで無駄な保険料を減らせます。

保険料の安さを重視したほうがいい人(年間3000円前後)

次のような人は、最低限の補償+安さ重視でも十分なことがあります。

- 家の中の物をあまり壊さない

- 単身・一人暮らし

- 貯蓄に余裕があり、多少の修理費は自己負担できる

- 「保険は大きな災害だけカバーできればいい」と考える人

火災・風災・水災など基本補償のみに絞ることで、保険料を抑えられ「毎月の固定費を減らしたい人」向けの選択です。

破損汚損はありません。

破損・汚損付きのしっかり補償がおすすめな人(年間1万円弱)

一方、次のような人は破損・汚損が付いた補償重視がおすすめです。

- 子どもがいる

- ペットを飼っている

- 賃貸で原状回復費が不安

- 物を落としたり、うっかりが多い

- 修理費の急な出費がストレスになる人

日常の「うっかり事故」で数万円〜十数万円の修理費が出ることもあります。少し保険料が高くても、一度使えば元が取れるケースも珍しくありません。

もう一度言いますが、自動車保険と違って、火災保険は何度使っても保険料は上がりません。

大事なのは「自分に合っているか」

火災保険に「絶対に正しい答え」はありません。

- 安さで固定費を減らすのか

- 補償で不安を減らすのか

どちらも立派な正解です。

何も知らずにただ払っていたのと、学んで選べば納得の支払いができます。

【保存版】知らないと損する「賃貸の火災保険」完全ガイド

火災保険は、入っているだけで安心できる保険ではありません。

内容を知らないまま加入すると、

・使えない

・高い

・いざという時に助けてくれない

そんな状態になりがちです。

ここでは、「**賃貸で火災保険に入る人が最低限知っておきたいこと」**を質問形式でまとめました。

① まず最初にやるべきこと

まずは、今加入している火災保険の中身を確認しましょう。

不動産会社からすすめられた保険は、

- 補償が薄い

- 破損・汚損がついていない

- 免責が高い

など、割高なケースがあります。

賃貸契約書に**「指定の火災保険に加入すること」**という記載がなければ、保険は自由に選べます。

② 指定がないのに変更を拒否されたら

指定の記載がないのに、保険を強制するのは違法の可能性があります。

この場合は、「指定する法的根拠を文書でください」とメールでやり取りを残すことが大切です。多くの場合、それだけで変更できます。

③ 連絡しても返事がない場合

返事がない場合は、「法的根拠が示されないため、火災保険を変更します」

とメールを送り、変更して問題ありません。

④ 借家人賠償はいくら必要?

基本は、今の契約と同じ金額でOK。多くは1,000万円前後です。

分からなければ、管理会社に確認しましょう。

⑤ 契約書に「指定」とある場合

原則として変更はできません。

ただし、保険を変えただけですぐに退去させられることはほぼありません。とはいえ、更新時に不利になる可能性もあるため、リスクを理解した上で判断しましょう。

⑥ 電話で保険金を断られたら

コールセンターでは、保険金支払いを判断する権限はありません。

決定権はその保険会社の専門部門です。

なので「保険金請求書を送ってください」と伝え、冷静に対応しましょう

⑦ 破損・汚損で請求する時の注意

事故が起きたらやること3点。

- すぐに写真を撮る

- 保険会社に連絡する

- 「突然で予測不可で起きた事故」と伝える

※注意事項

事故ごとに申請する(退去時にまとめて請求は不可)、事故直後の写真を撮る、経年劣化は対象外。

まとめ

知っていると日常の不安が和らぐ

- 火災保険は家のトラブルに使える

- 賃貸でも修理代が出ることがある

- 使っても保険料は上がらない

- 火災保険は賃貸契約書に「指定」がなければ自由に選べる

火災保険の主な役目は火災という「確率小・損失大」に備えて入る保険。

また「家の災難」、つまりは「家災保険」という役目もあり、日常で起きる家での事故に対するお金の不安を減らし、安心して暮らしていくための保険でもあります。

最後に

物価は昔も今もこれからも、どんどん上がっていくものなので、このような見直しをすることで物価に苦しめられにくくなり、盤石で強い家計作りにもなります。

「お金」は生きるために必要なものを手に入れる「購買」の道具です。

知識がないと、その購買力は気づかないうちに削られていきます。

知って実践することで購買力が上がり、人生をより豊かにできると思います。小さなことからコツコツと始めてみましょう。

やれば出来る!

ほなまた!

この記事が参考になったら「スキ♡」をポチッとお願いします。

また、フォローもしていただけると嬉しいです。