【たった「10日」を逃すだけで、リターンは半分以下になる】

シリーズもいよいよ最終回です。

ここまでの4回で、長期投資のさまざまな側面をデータで見てきました。

第1回では…

貯金だけでは資産が静かに減っていくこと。第2回では…

過去97年で8回の大暴落を経験しても、市場は必ず立ち上がってきたこと。第3回では…

15年以上保有すれば、過去70年のどのタイミングで投資しても、最悪でも+4.2%のプラスになっていたこと。第4回では…

資産が半分になる暴落のリアルと、それを乗り越えるための準備(生活防衛資金と数年以内に使うお金は貯金で)。

ここまで読んできて、あなたの頭の中に、一つの疑問がもう浮かんでいるかもしれません。

それは「結局、長期投資で成功するには何をすればいいの?」

実は答えは、驚くほどシンプル。

そのシンプルな答えが、シリーズ最終回でお伝えしたいテーマです。

第5回のテーマは、知っておくと迷わなくなる話です。

「稲妻が輝く瞬間」”ただ持ち続ける”が長期投資の本質このデータを知ったとき、私は長期投資に対する見方が完全に変わりました。

ゆっくり見ていきましょう。

「稲妻が輝く瞬間」に市場にいなければならない

長期投資の世界に、こんな格言があります。

**「稲妻が輝く瞬間に、市場にいなければならない」**何だかカッコいい言葉ですが、これがどういう意味か。

ひとことで言えば、「株式市場で大きなリターンを得るためには、急上昇する**『その瞬間』**に投資をしている必要がある」ということです。

そして、この瞬間がいつ来るかは、誰にも予想できません。

私自身、この格言を初めて聞いたときは「本当にそうなのかな?」と疑っていました。

そんな疑問に答えてくれたのが、これからご紹介するデータです。

20年間の運用で、たった「10日」を逃すとどうなるか、見ていきましょう。

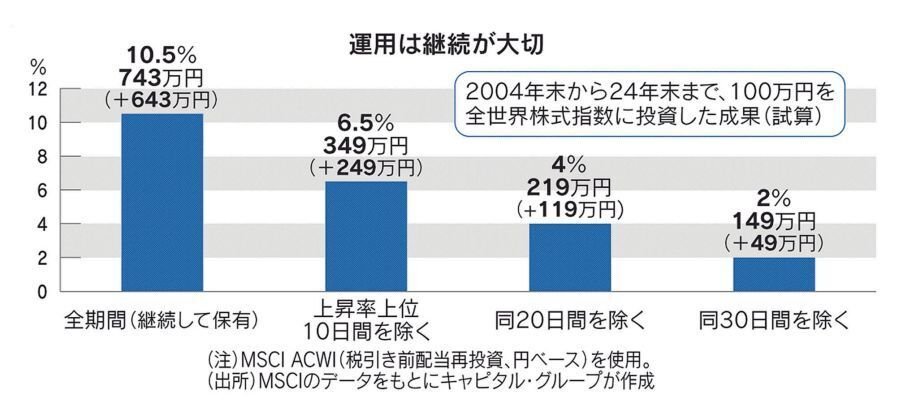

運用は継続が大切 ― 100万円を全世界株式指数に20年間投資した試算

(出典:MSCIのデータをもとにキャピタル・グループが作成)

このグラフは、興味深い実験結果を示しています。

2004年末から2024年末までの20年間、100万円を全世界株式指数に投資した場合のシミュレーションです。

結果はこうなりました。

全期間(継続して保有):

年率10.5% → 743万円(+643万円)上昇率上位「10日間」を除く:

年率6.5% → 349万円(+249万円)上昇率上位「20日間」を除く:

年率4% → 219万円(+119万円)上昇率上位「30日間」を除く:

年率2% → 149万円(+49万円)

20年間 = 約5,000営業日です。

その5,000営業日のうち、たった上昇率上位**「10日間」を逃しただけで、最終資産が743万円から349万円へ、半分以下に激減**しているのがわかります。

たった「10日」

これがどういう意味か、もう少し掘り下げていきます。

5,000日のうちの10日→確率にすると0.2%

20年間の運用日数を5,000日とすると、上昇率上位10日というのは**全体の0.2%**に過ぎません。

つまり、たった**0.2%の「稲妻が輝く瞬間」**に市場にいるかどうかで、20年間の結果が大きく変わるということ。 そして、この0.2%の瞬間がいつ来るかは、誰にも予測できません。

なぜ多くの人が「稲妻の日」を逃してしまうのか

「じゃあ、この10日間だけ狙って投資すればいいのでは?」

そう思う方もいるかもしれません。でも、これはほぼ不可能です。

理由は、「稲妻の日」は暴落の直後に来ることが多いから。

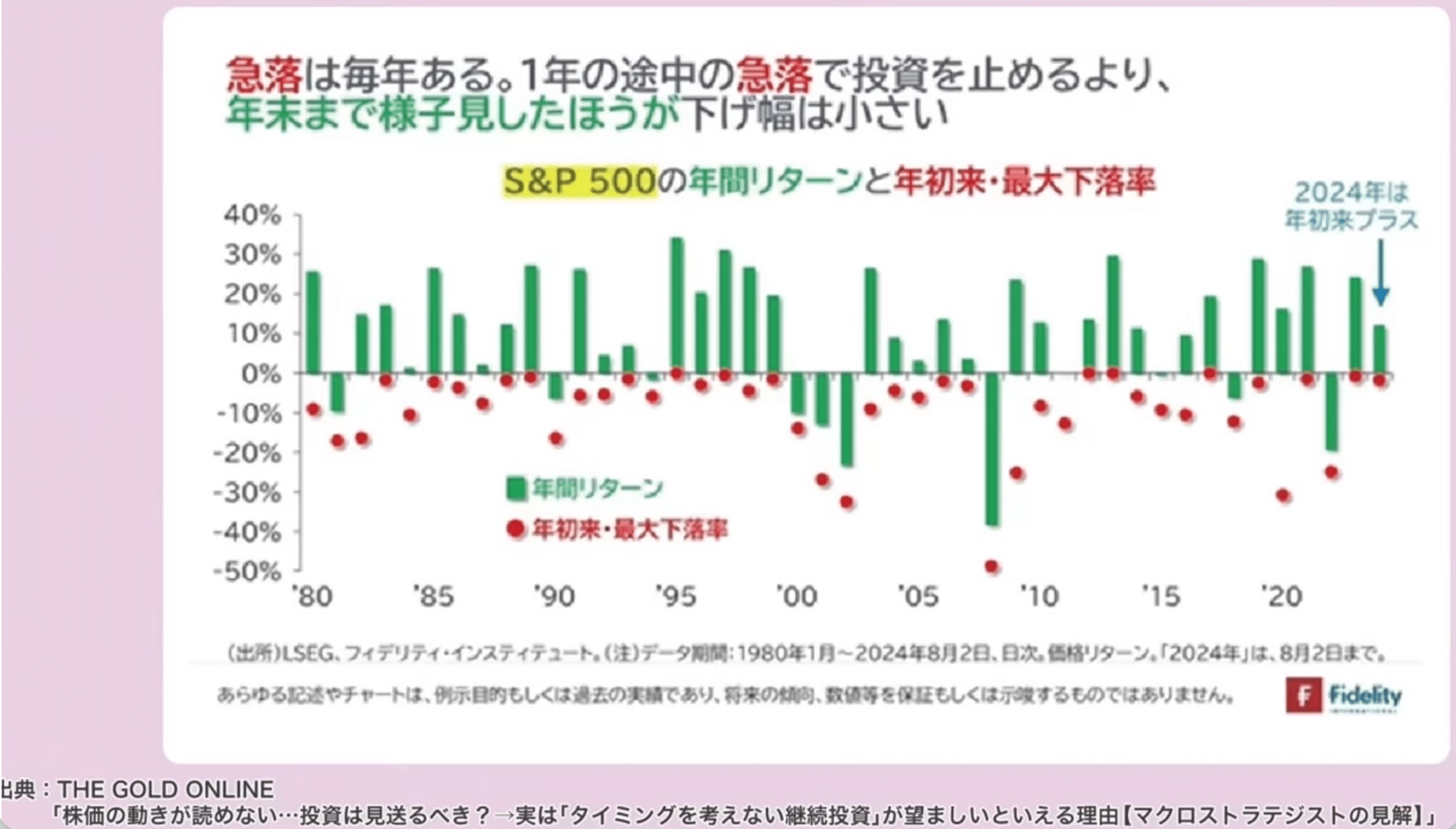

S&P500の年間リターンと年初来・最大下落率(1980年〜2024年) 出所:LSEG、フィデリティ・インスティテュート(THE GOLD ONLINEより)

このグラフは、1980年〜2024年のS&P500の年間リターン(緑の棒)と、年初来の最大下落率(赤い点)を示しています。

注目してほしいのは、毎年のように途中で大きな下落(赤い点)が起きているのに、年末には多くの年がプラス(緑の棒)で終わっている。

つまり、年の途中で「もう市場は終わりだ」と慌てて売ってしまうと、その後に来る上昇、「稲妻の日」を逃してしまうんです。

暴落のときは「過去最大の暴落だ」「世界経済の終わりだ」というニュースばかり。多くの投資家は怖くなって売ってしまいます。

そして、売った直後に**「稲妻の日」**が来て、大きな上昇を逃してしまう。

これが、長期投資で成果が出ない人の典型的なパターンです。

結論「ただ持ち続ける」

ここまでのデータから見えてくることは、

「いつ稲妻が輝くかわからないなら、ずっと市場にいるしかない」

つまり、**買ったら売らない。ただ持ち続ける。**これが、長期投資のたった一つの本質です。

「えっ、それだけ?」と思うかもしれません。

でも、これが本当に難しいんです。

暴落が来れば「売ったほうがいいかも」と思います。

急騰すれば「今売れば利益確定できる」と思います。

ニュースで悲観論が流れれば「逃げたほうがいい」と感じます。

そんな誘惑の中で、ただ淡々と持ち続けることができる人だけが、20年後に大きなリターンを手にしている。

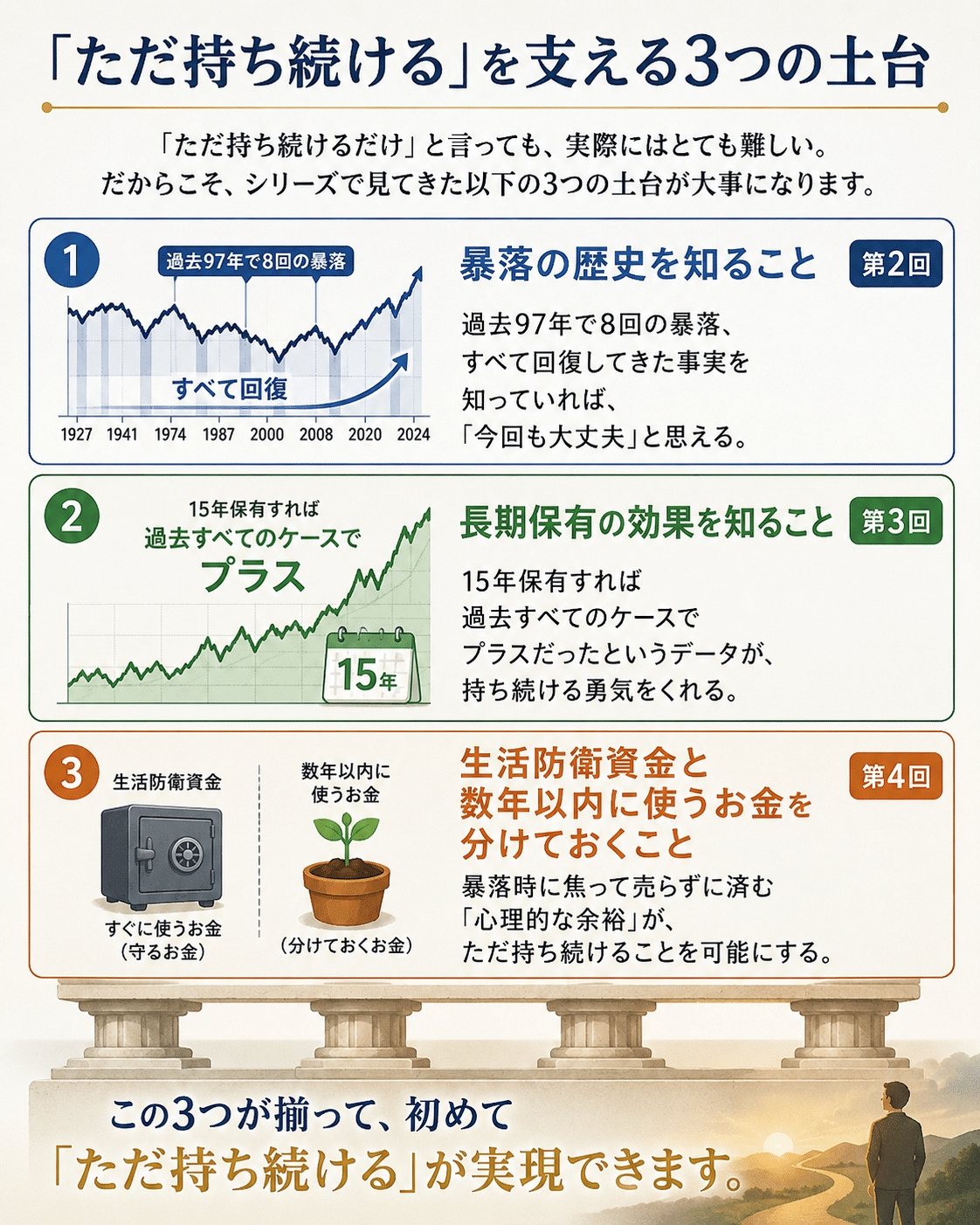

「ただ持ち続ける」を支える3つの土台

「ただ持ち続けるだけ」と言っても、実際にはとても難しい。

だからこそ、シリーズで見てきた以下の3つの土台が大事になります。

①暴落の歴史を知ること(第2回)

過去97年で8回の暴落、すべて回復してきた事実を知っていれば、「今回も大丈夫」と思える。

②長期保有の効果を知ること(第3回)

15年保有すれば過去すべてのケースでプラスだったというデータが、持ち続ける勇気をくれる。

③生活防衛資金と数年以内に使うお金を分けておくこと(第4回)

暴落時に焦って売らずに済む「心理的な余裕」が、ただ持ち続けることを可能にする。

この3つが揃って、初めて「ただ持ち続ける」が実現できます。

まとめ

最後に、シリーズ全5回のメッセージを振り返ります。

第1回:何もしない(貯金だけ)こと、それ自体がリスク

第2回:暴落は怖いが、歴史を知れば乗り越えられる

第3回:20年以上持てば、過去すべてのケースでプラスだった

第4回:暴落のリアルを知り、生活防衛資金と数年以内のお金は貯金で確保第5回:稲妻が輝く瞬間。だから、ただ持ち続ける

シーゲル教授の220年のデータも、過去97年の暴落のデータも、70年の保有期間のデータも、20年の稲妻のデータも、すべてが同じ一つの結論を指しています。

「長期で、淡々と、持ち続ける」

これだけです。

派手な投資テクニックも、相場予測も、不要。

長期投資で求められるのは、才能でもタイミングでもなく、

**「持ち続ける覚悟」と「持ち続けるための準備」**だけ。

そして、その覚悟と準備を支えてくれるのが、220年・97年・70年・20年というデータを知ること、そして余裕資金で投資をすることにあります。

読者のみなさんへ

シリーズを終えるにあたって。

ここまで全5回、お付き合い頂きありがとうございました。

このシリーズで一番伝えたかったのは、「投資は怖くない」ではありません。

正直なところ、投資には怖さがあります。暴落のときは本当に辛いし、資産が半分になることもあります。

でも、それでも長期投資が報われてきたのは、経済が成長を続けてきたから。そして、その成長の波に乗り続けた人だけが、大きなリターンを手にしてきたから。

このシリーズが、あなたが**「長期投資という選択」を考えるきっかけ**になれば、とても嬉しいです。

そして、投資という選択をするなら、第4回でお伝えした**「2つの準備」**を必ず先にやってください。生活防衛資金(生活費の半年分)と、数年以内に使うお金は、必ず貯金で確保すること。

その上で、自分の人生に合ったペースで、長期投資を続けていけたらと思います。

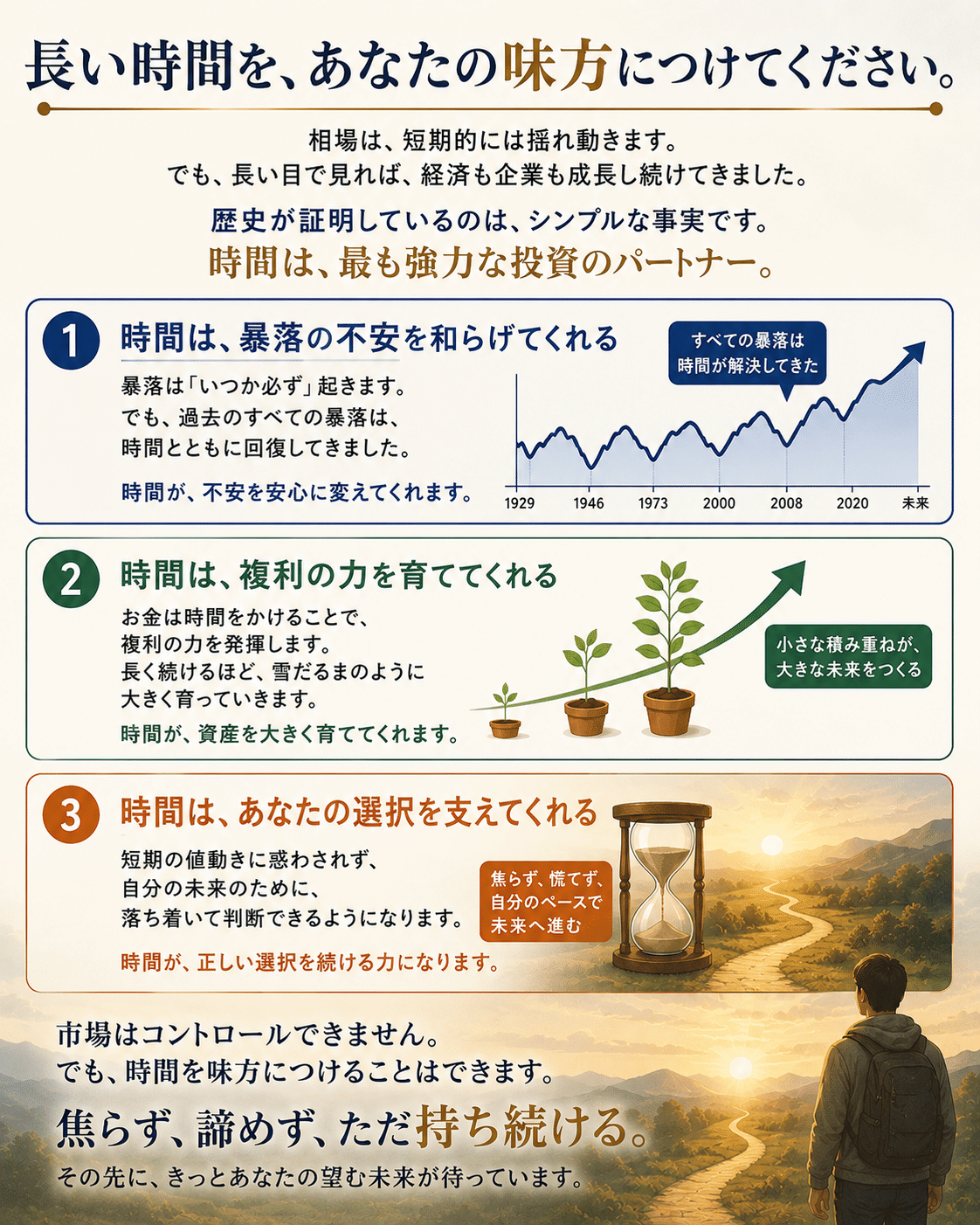

長い時間を、あなたの味方につけてください。

「お金を育てる人のための長期投資講座」マガジンのご案内

このシリーズは、「お金を育てる人のための長期投資講座」マガジンに全5回まとめてあります。もし暴落がきて不安になったら、何度でも読み返せるように、マガジン登録してくれたら幸いです😊

第1回はこちら↓

第2回はこちら↓

第3回はこちら↓

第4回はこちら↓

この記事が少しでも参考になった方は「スキ♡」や「フォロー」をポチっと押して応援していただけると嬉しいです。これからもお金について、わかりやすく発信していきます。

そして、あなたの周りに「投資が怖い」と感じている人がいたら、このシリーズをそっとシェアしてもらえたら、とても嬉しいです!

ここまで読んでくれて、本当にありがとうございました🙏🙇

ほなまた!

※全5回お読みいただきありがとうございました。シリーズを通じてお伝えした内容は過去のデータに基づくもので、将来の運用成果を保証するものではありません。投資には元本割れのリスクがあり、最終的な判断は読者ご自身でお願いします。