私の実体験

私は20代の頃、新車を買って車を大事に大事に乗っていました。

ある時、フロントバンパーに傷が付き、「こういう時の車両保険だ!」と思い、車両保険を使うつもりでいました。

しかし、その修理費用が確定して降ってきた問題がこちら。

・「修理費用を自腹で払う」

・「車両保険を使いその後の等級が下がって割り増した保険料の支払い総額」のどちらが安いか問題です。

結果的には、修理費用の方が安かったので、保険は使いませんでした。

ましてや、いざ自腹で修理するかというと修理もせず、そのままにしていました。尚且つ、その後もずっと使わない車両保険を何年にも渡って支払い続けました。

なぜそうしたのか。

**「何となく入っておけば安心」**だろうという事だけで、ムダな保険料をずっと払っていた経緯があります。

こんな経験、心当たりありませんか?

車両保険のシミュレーション

シミュレーション条件

- 30歳

- 12等級スタート

- 一般的な乗用車

- ネット型自動車保険

- ①車両保険なし事故したが修理費自腹ケース/②車両保険あり1年目に事故し車両保険を利用したケース

比較期間は、「事故が起きた年+その後3年間(合計4年間)」です。

比較結果はこちら。

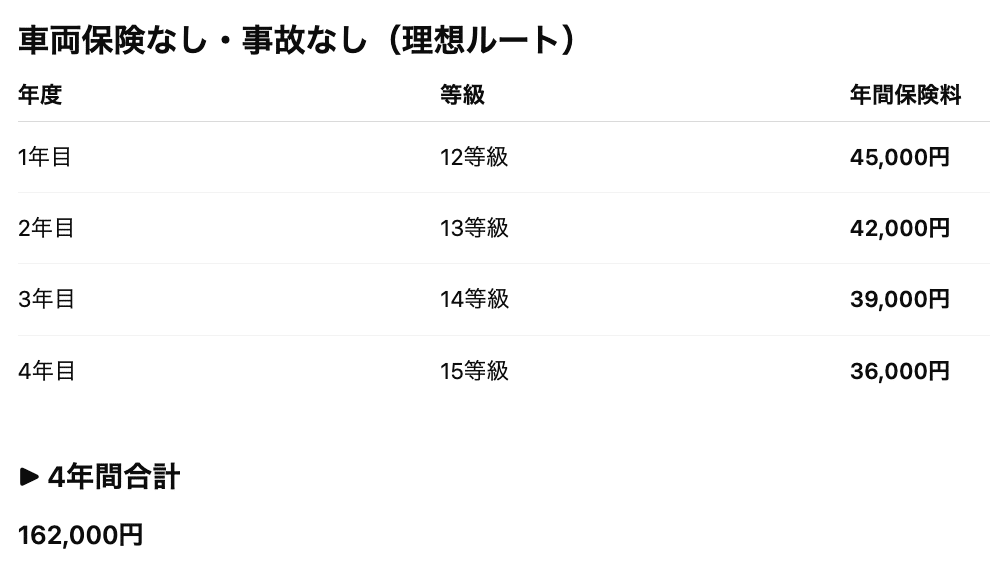

まずは①車両保険なし事故したが修理費自腹ケース。

※写真は事故なしとなってますが事故ありで考えて下さい。

出典:ChatGPTシミュレーション

保険を使っていないので年々割引率が上がり保険料は安くなっている。

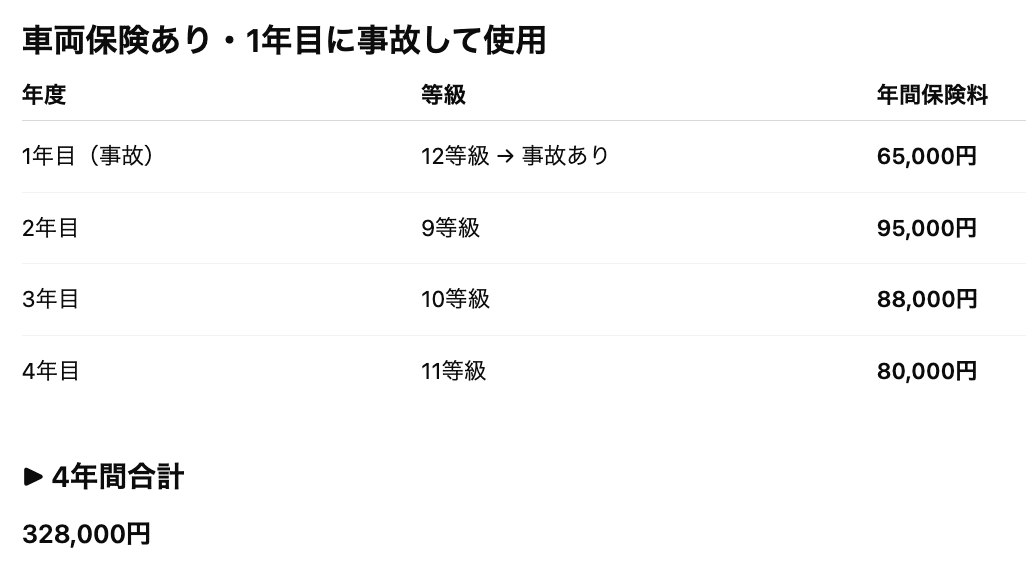

続いて②車両保険あり1年目に事故し車両保険を利用したケース

出典:ChatGPTシミュレーション

保険を使ったので3等級下がり保険料が高くなっている。

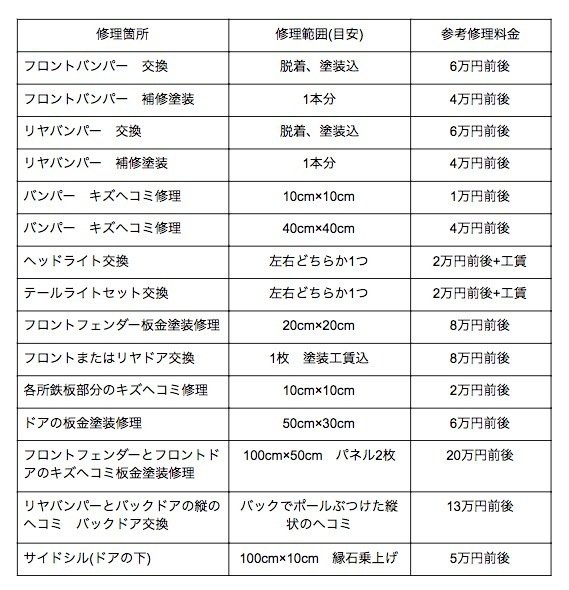

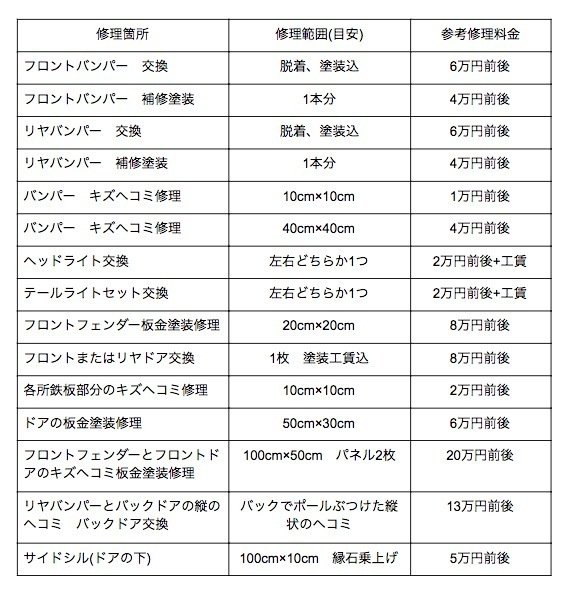

下の写真は修理費用一覧。

一般的な修理費用一覧

シミュレーション結果

①の結果では4年間合計が16.2万円で、そこに別途自腹修理費、

合計16.2万円+別途自腹修理費

②の結果では4年間合計が32.8万円で、そこに免責金額の5万円が加算され、

32.8万円+5万円=合計37.8万円

※免責金額を超える損害の場合に適用され、例えば修理費50万円で免責5万円なら、自己負担5万円で保険金45万円が支払われます。損害額が免責金額以下だと保険金は出ず全額自己負担です。

(注釈1)

②ー①は

37.8万円ー16.2万円=差額21.6万円上の修理費用一覧を見ると軽度の事故時の修理費用は、だいたい10万円以下で済み、①ケースで修理代を貯金しておけばいいことが分かります。

5万円以下の修理費用だと(注釈1)にあるように、

損害額が免責金額以下だと保険金は出ず全額自己負担になり、

保険も使えません。

例え、10万円の修理費用だとしても免責金額の5万円は掛かります。

そうすると保険を使ったので等級が下がり保険料が上がってしまう。

つまり、保険で支払ってもらっているようで、その後の高くなった保険料で**「後払いしている」**ようなものなのです。

車両保険が不要な人

① 車の時価が低い人

車両保険は「時価額」が上限です。

年数が経った車や中古車の場合、仮に全損しても受け取れる金額は大きくありません。なぜなら、車の価値は毎年20%程度下がっていき、5年以上経過すると価値がほとんどなくなるからです。

私も当然そんなことは知らずに車両保険を支払い続けてきた側の人間です。

車両保険を付けることによって、毎年3〜4万円ほど保険料は高くなる。

車の価値が下がり、受け取れる上限が低くなっている状況なら、保険料とのバランスを考えて、車両保険は不要になるケースも多々あると思います。

出典:東京海上ダイレクト

② 修理費を自分で払える人

軽度の事故の修理費用は多くが10万円前後。

それを払うと生活が破綻しますか?

もし答えが「NO」なら、保険は必須ではありません。

保険は本来、**自分で払えないリスクに備えるもの。**払えるなら、保険料を毎年払い続ける必要はないですよね。

一般的な修理費用一覧

③ 全損しても再購入できる人

車両保険が本領を発揮するのは「全損事故」です。

でも、

・貯蓄がある

・買い替え資金を準備できる

・最悪しばらく車がなくても困らない

この条件がそろっているなら、致命傷にはなりません。

④ 多少の傷や凹みを気にしない人

これは冒頭の私の話になります。

若い頃は新車はカッコいいし、気分もいいから大事にしようと思っていましたが、実際には貯金もなく車両保険も使わず修理もしませんでした。

20代の自分に伝えられるなら、こうアドバイスします。

新車で見栄を張るな!

買うなら中古車で乗り捨てるくらいの安い車を買って車両保険を付けるな!

と言ってやりたいです^^;

この価値観の人には、車両保険は不要です。

車両保険が不要な人の条件のまとめ

・車の時価が低い

・10〜20万円の修理費は払える

・全損しても再購入できる

・貯蓄がある

・多少の傷凹みは気にしない

この条件に当てはまる方は、車両保険は不要です。

車両保険の見直し効果

今回の車両保険の見直しは、

金額的にかなりインパクトのある見直しなりましたね。

また、家計の方も楽になったと思います。

年間4万円程度の削減効果。

新NISAで高配当株の配当金で4万円を得るには、

100万円×年間利回り4%=4万円。

つまり100万円分の投資をしたことと同じです。

この削減できた4万円は、

・修理費やいずれ来る車の買い替え資金としてコツコツ貯めておく

・万が一に備えた生活費の貯蓄にも少しずつ積み増していく

これをすることで、車両保険を外した不安はぐっと小さくなります。

また、余裕があれば、家族との外食やちょっとしたお出かけにも使っちゃいましょう!

守りながら今も楽しむというのが、私なりの固定費見直しの考え方です。

最後に

物価は昔も今もこれからも、どんどん上がっていくものなので、このような見直しをすることで物価に苦しめられにくくなり、盤石で強い家計作りにもなります。

「お金」は生きるために必要なものを手に入れる「購買」の道具です。

知識がないと、その購買力は気づかないうちに削られていきます。

知って実践することで購買力が上がり、人生をより豊かにできると思います。小さなことからコツコツと始めてみましょう。

やれば出来る!

ほなまた!

この記事が参考になったら「スキ♡」をポチッとお願いします。

また、フォローもしていただけると嬉しいです。