こんにちは!

スマホやテレビで、こんなニュースを見かけませんでしたか。「日銀が政策金利を1.0%程度に引き上げ」。なんでも、約31年ぶりの水準だそうです。

でも、正直なところ、「金利が上がった、ふーん」。それで画面を閉じて、終わり。そういう方がほとんどじゃないでしょうか。「金利」と聞くと、なんだか経済ニュースの中の出来事で、自分の財布とは別世界の話に感じてませんか。

この「金利」、現実に、あなたの毎月の暮らしと、しっかり地続きです。

例えば、住宅ローンを変動型で組んでいる人。金利が上がると、毎月の返済額がじわじわ増えていくことがあります。しかも、それは明細をよく見ないと気づきにくい。気づいたときには「あれ、去年より返済きつくない?」となっている、なんてことも起こりえます。

これから家を買う人も同じです。「変動と固定、どっちがいいか」をなんとなくの雰囲気で選んでしまうと、後から「ちゃんと考えておけばよかった」と悔やむことになりかねません。逆に、預金しかしていない人は、金利が動いたことに気づかず、もらえたはずの利息を知らないうちに逃しているかもしれません

金利の仕組みは、一度押さえてしまえば、そんなに難しくありません。そして知っておくだけで、住宅ローンも預金も「自分の状況に合わせて」選べるようになります。あの「日銀が利上げ」のニュースが、他人事じゃなく、自分ごととして読めるようになる。当たり前のことのようでいて、いざというときのお守りになると思うんです。

この記事を読むと、こんなことがわかります。

- 短期金利と長期金利の違い(誰が決めて、何に連動するのか)

- 日銀の利上げが、自分のローン・預金・物価にどうつながるのか

- 「変動か固定か」を考えるときの、判断のものさし

さあ、一緒に学んでいきましょう。

そもそも「金利」って何のこと?

金利とは、お金を借りたときに払う(預けたときに貰える)利息のこと。ここまでは、なんとなくご存じですよね。大事なのは、その金利がどう決まるかです。

金利には、大きく分けて2種類あります。

・短期金利:短い期間のお金の金利

・長期金利:長い期間のお金の金利

この2つは、「誰が決めるのか」も「何に連動するのか」も違います。ここを分けて理解できると、ニュースがぐっと読みやすくなります。順番に見ていきましょう。

短期金利は「日銀」が動かす

短期金利を動かしているのは、**日本銀行(日銀)**です。

日銀は、景気や物価を見ながら「政策金利」というものを上げ下げします。これは正式には「無担保コール翌日物金利の誘導目標」という難しい名前ですが、ざっくり言えば、銀行同士が「今日借りて明日返す」ようなごく短期のお金を貸し借りするときの金利です。これが、日本のすべての金利の「大もと」になります。

そして2026年6月、この政策金利が動きました。

日銀は2026年6月の金融政策決定会合で、政策金利を「0.75%程度」から「1.0%程度」へ、0.25%引き上げることを決めました。1.0%という水準は、約31年ぶりです。背景には、原油高の波及などによる物価の上振れリスクへの対応があります。(2026年6月時点の情報です)

この短期金利(政策金利)が上がると、それに連動して動くものがあります。

・変動型の住宅ローン金利

・普通預金、定期預金の金利

こうした「利上げ」のニュースは、遠い経済の話に見えて、実は自分の毎月の返済や預金の利息といった、生活レベルの話に直結しています。

長期金利は「市場」が決める

一方、長期金利は、日銀が直接決めているわけではありません。

長期金利の代表は、新発10年物国債(国が発行する10年もの借金の証書)の利回りです。これは、市場でたくさんの投資家が国債を売ったり買ったりする中で、「将来の景気や物価はどうなりそうか」という見通しを反映して決まります。つまり、たくさんの投資家の売り買いを通じて決まっていくものになります。

2026年の長期金利の動きを見てみましょう。

新発10年物国債の利回りは、2026年5月18日に一時2.8%まで上昇する場面がありました。その後は原油価格の落ち着きなどを受けて、現在はおおむね2.6%前後で推移しています。(2026年6月の執筆時点。金利は日々動きます)

この長期金利に連動するのは、こんなものです。

・固定型の住宅ローン金利(フラット35など)

・長期の貯蓄型保険の予定利率 など

ひとつ補足を。短期金利が上がっても、長期金利が同じだけ動くとは限りません。実際、2026年6月は日銀が短期金利を上げた一方で、長期金利はむしろ少し下がる場面もありました。2つは別々の力で動いている、というのがポイントです。

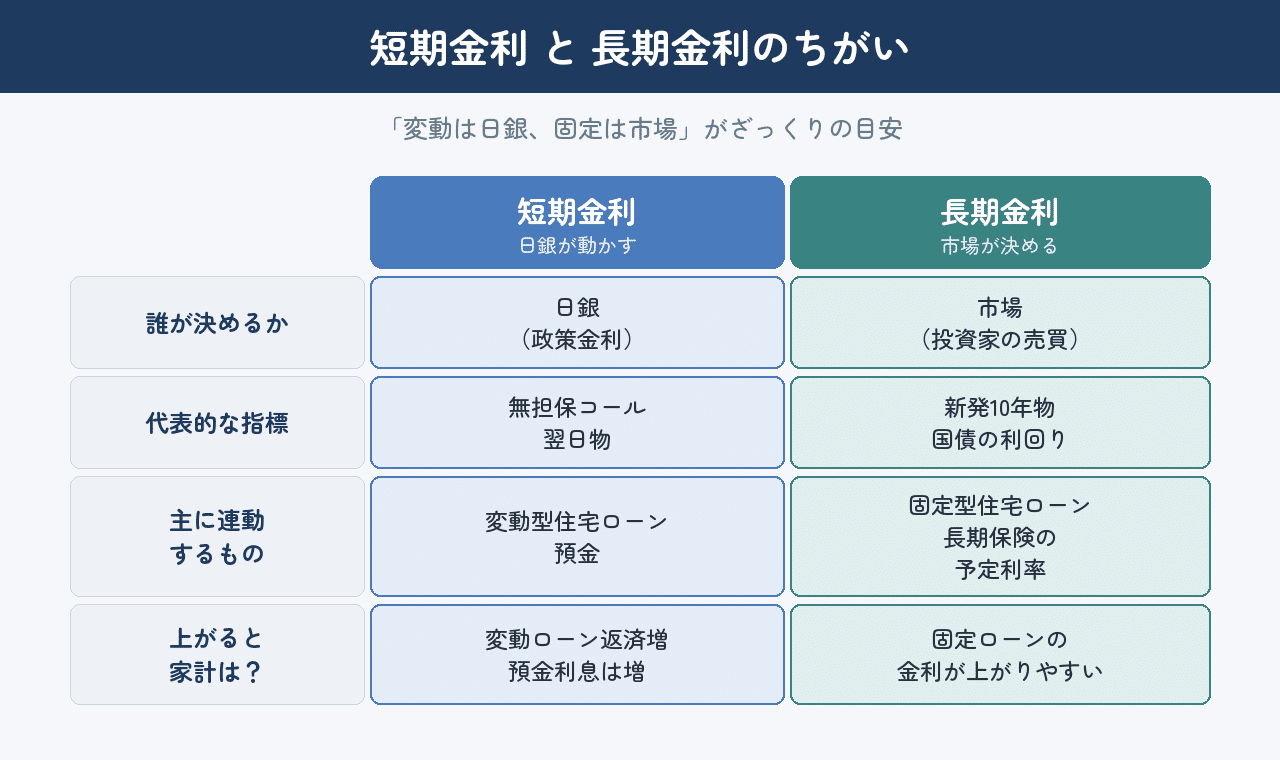

比較表でスッキリ整理(短期金利 vs 長期金利)

ここまでを、表にまとめます。

ここで大事なのは、「自分はどっちの金利に関係があるか」です。

・変動ローンや預金がある人→日銀の動き(短期金利)

・固定ローンや長期の保険を考える人→市場の動き(長期金利)

を、意識しておくといいでしょう。

利上げで、私たちの生活はどう変わる?

では、金利が上がる局面で、家計には具体的にどんなことが起こりうるのか。5つの視点で整理します。「必ずこうなる」ではなく、「こういうことが起こりやすい」という話として読んでください。

① 変動型の住宅ローンを組んでいる人

短期金利に連動するので、返済額が増える可能性があります。**変動型は金利自体は半年ごとに見直されますが、毎月の返済額は5年間据え置き(金利が上がると、返済額は変わらないまま、その内訳で利息の割合が増え、元本の減りが遅くなります)**という商品も多く、影響はじわじわ効いてくることがあります。自分のローンが変動型なら、見直しの条件を一度確認しておくと安心です。

② 預金している人

預金金利は上がりやすくなります。これは預けている人にとっては嬉しい面。ただし期待しすぎは禁物で、たとえば金利0.5%なら、100万円を1年預けても増えるのは5,000円ほど(税引き後で約4,000円)。それでも、金利がほぼ0%だった時代に比べれば前進です。普通預金や定期預金の金利が動いていないか、ときどきチェックしてみてください。

③ カードローン・リボ払いがある人

こうした借金は、もともと年15%前後と高い金利がつくものが多く、利上げの局面ではさらに利息が増えやすくなります。たとえば10万円を借りていると、利息だけで年1万円以上かかることも。投資で増やそうとするより先に、こうした高い利息の借金を減らすほうが、確実にお金が手元に残ります。心当たりがあれば、利上げで重くなる前に、早めの返済を考えてみてください。

④ 物価や為替への波及

金利の影響は、自分のローンや預金だけにとどまりません。巡り巡って、円相場や物価を通じて、私たちの生活に返ってきます。一般に、日本の金利が上がると円が買われやすくなり(円高方向)、輸入品の値段が下がって物価がやわらぐ、という流れが知られています。為替は金利だけで決まるわけではないので「必ずこうなる」とは言えませんが、スーパーで手に取る輸入食品の値段も、どこかで金利とつながっている。利上げのニュースは、思っている以上に私たちの暮らしに関わっています。

⑤ 「変動か固定か」で迷っている人へ

これは、この記事でいちばんお伝えするのが難しいところです。なぜなら、「どちらが正解」という答えが、ないからです。

変動型は、固定型より最初の金利が低いことが多い反面、これから金利が上がれば返済額が増えるかもしれない、という不確実さを抱えます。固定型は、金利が変わらない安心がある反面、その分だけ最初の金利は高めに設定されているのが一般的です。

どちらを選ぶかの手がかりになるのは、「もし金利が上がって返済額が増えたとき、自分の家計はそれに耐えられるか」という問いです。たとえば、毎月の返済に余裕があり、多少増えても貯蓄で吸収できるなら、変動型の低い金利を活かす選択もあります。逆に、家計がギリギリで「返済額が増えると困る」なら、多少金利が高くても、固定型で「ずっと同じ返済額」という安心を買う考え方もあります。

大事なのは、目先の金利が低いかどうかより、**「この先何十年、無理なく払い続けられるか」**で考えることです。住宅ローンは、それくらい長い付き合いになるものですから。最終的には、ご自身の家計やライフプランに合わせて、必要なら専門家にも相談しながら、じっくり決めてください。

まとめ

今回のポイントを振り返りましょう。

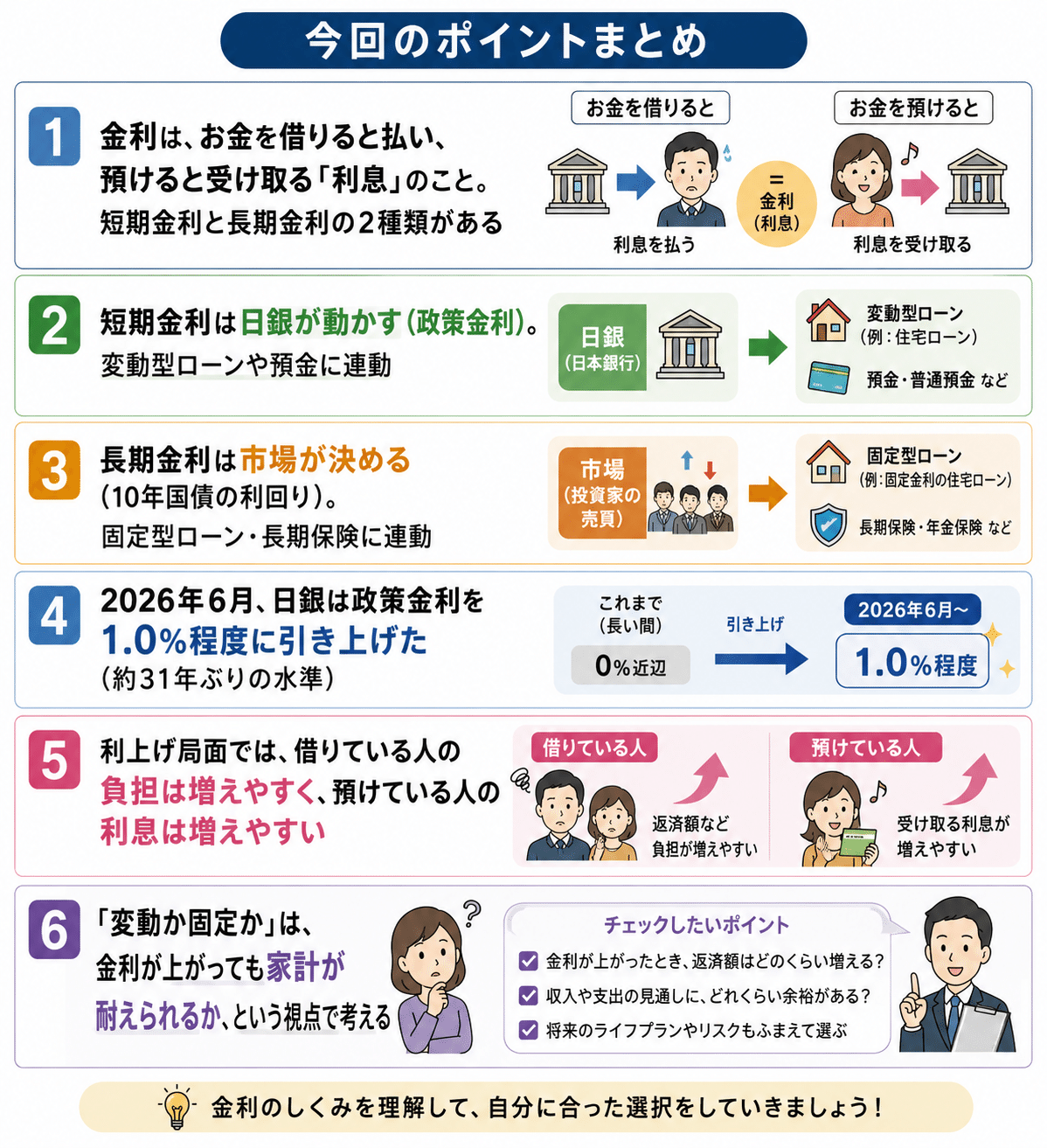

- 金利は、お金を借りると払い、預けると受け取る「利息」のこと。短期金利と長期金利の2種類がある

- 短期金利は日銀が動かす(政策金利)。変動型ローンや預金に連動

- 長期金利は市場が決める(10年国債の利回り)。固定型ローン、長期保険に連動

- 2026年6月、日銀は政策金利を1.0%程度に引き上げた(約31年ぶりの水準)

- 利上げ局面では、借りている人の負担は増えやすく、預けている人の利息は増えやすい

- 「変動か固定か」は、金利が上がっても家計が耐えられるか、という視点で考える

最後に

金利は難しそうに見えて、仕組みさえ分かれば、意外とシンプルです。

短期と長期、それぞれ誰が決めて何に連動するのか。これを知っておくだけで、住宅ローンや預金を「なんとなく」ではなく、納得して選べるようになります。ニュースの「利上げ」も、自分ごととして読めるようになる。知ることで、不安は減らせます。

この記事が参考になった方は「スキ♡」をポチっと押していただけると嬉しいです。これからもお金について、わかりやすく発信していきます。

📚 あわせて読みたい

金利の話は、つきつめると「お金をどこに置くか」「どう増やすか」の話につながっています。今回の内容と一緒に読むと、もっと腑に落ちるはずです。

▼ 金利が上がっても、現金で持っているだけだとどうなる?──物価とお金の価値の話はこちら

▼ 「じゃあ、どう増やせばいいの?」と思った方へ。まずやることを1つだけ、やさしく解説しました

▼ そもそも「お金をどこに預けるのが安全?」が気になった方はこちら

ほなまた!

ひろマネー|3級FP技能士・投資歴5年

40代、大阪出身、沖縄移住2年目。

保険・年金・税金・社会保険・投資など「お金の教養」をわかりやすく発信中。

※この記事は情報提供を目的としたもので、特定の金融商品や住宅ローンの勧誘・投資助言ではありません。金利は日々変動します。最終的な判断は、ご自身の状況に合わせて行ってください。