どうも、ひろマネーです!

突然ですが、ひとつ質問させてください。

あなたは今、保険に毎月いくら払っているか、即答できますか?

即答できなかった方。実は、それが普通です。生命保険、医療保険、自動車保険、火災保険…。気づけば契約が増えて、引き落としもバラバラ。「なんとなく不安だから」で入った保険を、中身もよくわからないまま払い続けている。

かつての私が、まさにそうでした。

私は3級FP技能士の資格を取り、自分の保険をぜんぶ見直しました。その過程は、9本の無料記事で正直に公開してきた通りです。不安だからなんとなくドル建て終身保険に入り、不安だからなんとなく医療保険に入り、不安だからなんとなくがん保険に入ってました。

見直しの結果、保険料は大きく削れました。しかし、知識を得ることと、それを自分の家計に当てはめることは、別の作業です。せっかく学んでも、点検の手順がないと、なかなか手が動きませんよね。

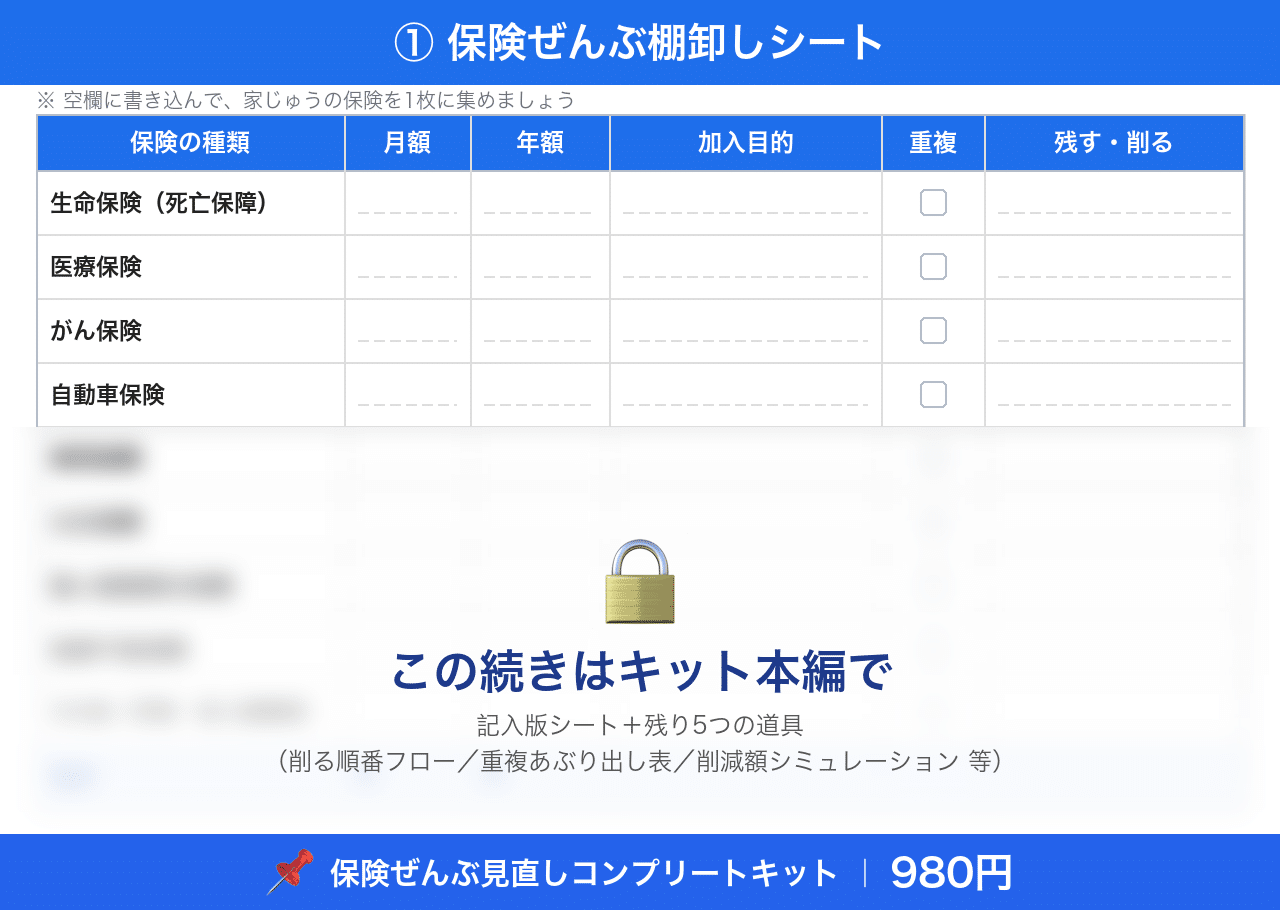

この記事は、私が一つずつ見直してきた経験を、点検の道具として1枚にまとめた「コンプリートキット」です。読み終わるころには、「我が家の保険は年いくら削れるか」が、数字で出ています。

昔は保険に入りすぎていた

「なんかあったら怖いし」「営業の人がいい人だったし」「親に言われて何となく」。人それぞれ、いろんな理由で保険に入ってますよね。

私が保険に入っていた理由は、**「なんかあったら怖いし、なんとなく」**でした。内容はしっかり聞いて入ったんです。それでも、その大半が公的保障や貯蓄でカバーできるとは知りませんでした。保険営業マンは、「公的保障」のことまでは教えてくれませんから。そうして月々なんとか払えそうな金額を、何年も払い続けていました。

転機は、FPの勉強でした。そこから自分の保険を一つずつ調べて、見直してきました。遺族年金を計算してみたり、高額療養費制度を知って医療保険を考え直したり、ときには乗り換えのタイミングをミスして損をしたり。その過程はすべて、無料記事として公開してきました。

このキットを買ってくださった方の中には、すでに読んでくれた方もいると思います。まだの方は、ここで一気にリンクを貼っておくので、後でかまいませんので目を通してみてください。

この記事では同じ話は繰り返しません。見直しの考え方や制度の解説は無料記事で公開済みなので、そちらを読んでもらう前提で進めていきます。

私が保険を見直してきた記録、ぜんぶ置いておきます(無料記事リンク集)

【ドル建て終身保険を解約した話】

払込144万円→返戻107万円、約37万円の損を確定させて解約。節税効果はたった年6,800円。貯蓄型保険の考え方を整理しました。

【父のがんの治療費を見て医療保険を解約した話】

治療費約170万円にドキッとしましたが、高額療養費制度を知れば自己負担は87,430円で済む計算。公的保障を学んだ転機です。

【遺族年金と生命保険の話】

遺族年金を実際に計算してみたら、本当に足りない額は思っていたよりずっと少なかった(不足は子1人で867万、子2人で1,412万)。

【自動車保険の乗り換えで失敗した話】

これは純粋にやらかしました。タイミングを間違えて短期料率35%を食らい、2,920円の損。中断証明書もよく知りませんでした。

【車両保険を外した話(前編)】

車両保険はこんな人は不要です。「必要か不要か」を判断する考え方をまとめています。

【車両保険を外した話(後編)】

4年で差額21.6万円。車の価値は年約20%減るのに免責5万円。「必要から不要へ」の考え方です。

【個人賠償責任保険が重複していた話】

名前が違うだけで中身は同じ保険に、気づいたら二重加入。年5,280円→4,000円に。重複の見つけ方も書いています。

【火災保険の話(前編)】

実は「家のトラブル全般」に使える保険だと知っていますか?火事以外にも使える補償範囲を解説しています。

【火災保険の話(後編)】

私が年8,000円→4,000円にした実例です。借家人賠償1,000万、何度使っても保険料は上がりません(賃貸のケース)。

【会社員と自営業の社会保障の差】

傷病手当金は会社員だけ(月約20万)、年金差は108万。自営の方は就業不能保険(月1,850円)を検討する価値あり。

失敗して学んだこともあれば、調べて初めて知ったこともあります。この9本の記録が、これからお渡しする点検フレームの土台になっています。最後の社会保障の記事は番外編ですが、このあと保険を「残すか削るか」判定するときの予備知識になるので、あわせてどうぞ。

結局あなたはどうすればいいの?

ここまで読んで、たぶんこう思った方もいるはずです。

「失敗談はわかった。でも、結局うちの保険はどうしたらいいの?」

「9本も記事があって、いちいち自分の家に当てはめるのは大変…」

そうなんです。失敗談を1本ずつ読むのと、それを自分の家計に落とし込んで実際に手を動かすのは、まったく別物ですよね。

例えばです。仮に各保険を月1,000〜2,000円ずつ見直せたとして、世帯で合計したら月いくら浮くのか。年間にしたらどうか。その浮いたお金を新NISAでオルカンに回したら、20年後いくらになるのか。

ここに、ちゃんと答えを出す。それがこの記事の役割です。

この先でお渡しするのは、9本の記録を横断する「総点検フレーム」。具体的にはこの6つです。

- 保険ぜんぶ棚卸しシート(記入式の一覧表)

- 削る順番フローチャート(効果が大きい順)

- 商品別「残す/削る」判定チェックリスト(Yes/No式)

- 重複あぶり出し表(二重加入を一括点検)

- 我が家の年間削減額シミュレーション(→オルカン20年複利換算)

- 解約・乗り換え実行手順(順序を間違えて損しないために)

紙とペン、もしくはスマホのメモを用意して、実際に手を動かしながら読んでください。

**道具は、なんでもいいんです。**パソコンが得意な方はエクセルやスプレッドシートでも、苦手な方は紙とペンで十分。むしろ私のおすすめは紙です。保険証券を机に広げながら書けるし、通知にも邪魔されない。何より、書き終えた1枚が「我が家の保険の全体図」として手元に残ります。

大事なのは、読むだけで終わらせないこと。手を動かしてはじめて「我が家の保険、年◯万円も削れるやん」が見えてきます。

⚠️ 先に言っておきますが、「保険は全部解約しろ」みたいな煽りは一切しません。保険が要るか要らないかは、家族構成・貯蓄額・働き方で全然変わります。このキットはあくまで「自分の頭で判断するための道具」です。最終的に「残す・削る」を決めるのはあなた自身です。

ちなみに私自身、無料記事で公開した3つの保険「ドル建て終身・医療保険・個人賠償の重複」を見直しただけで、年26万円ほど浮きました。

この年26万円を、新NISA・オルカンで20年積み立てると……約904万円(年利5%で試算)。

「保険を削る」は、実は「老後資金づくり」につながっているんです。

あなたの家計だと年いくら? その出し方と計算式を、この先で全部お見せします。

価格は980円です。

私自身、このキットと同じ手順で保険を見直した結果、保険料を年26万円減らすことができました。

外食1回分ほどの金額で、家計の「年◯万円」が見つかるなら、十分に元が取れる自己投資だと考えています。

※もし「思っていた内容と違った」と感じたら、購入から24時間以内なら返金申請ができます(noteの返金機能)。安心してお試しください。

それでは、始めましょう。